สรุปผู้บริหาร

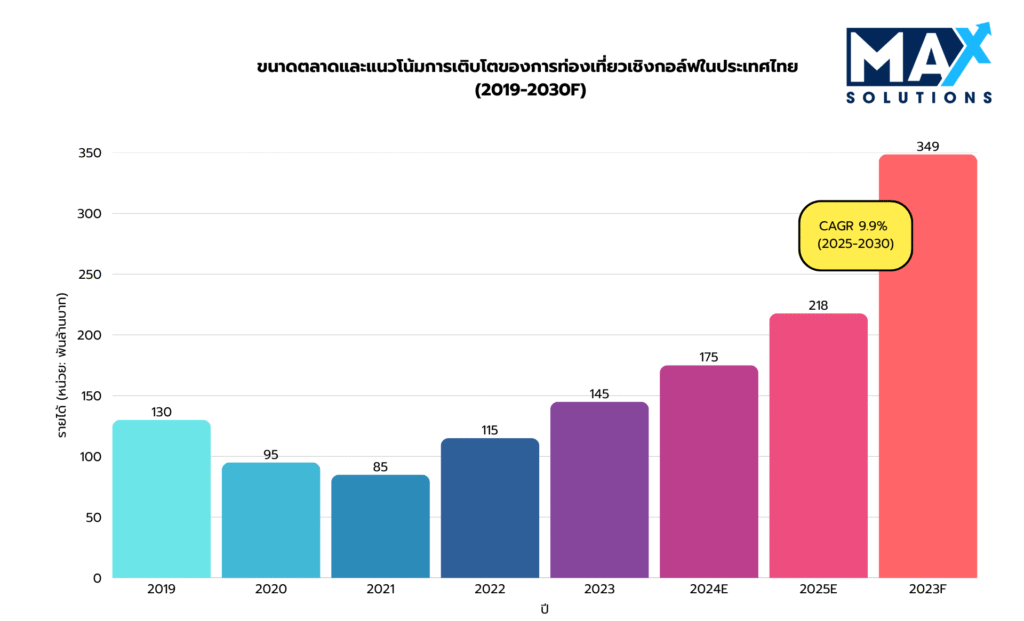

อุตสาหกรรมกอล์ฟของประเทศไทยถือเป็นหนึ่งในกลุ่มธุรกิจสันทนาการที่ทำกำไรสูงที่สุดของภูมิภาค โดยสร้างรายได้ 217.7 พันล้านบาทในปี 2568 และคาดการณ์ว่าจะเพิ่มเป็น 348.6 พันล้านบาทภายในปี 2573 (อัตราการเติบโตเฉลี่ยต่อปี 9.9%) จากจำนวนนักท่องเที่ยวเชิงกอล์ฟต่อปีมากกว่า 700,000 คน การเข้าร่วมเล่นกอล์ฟในประเทศที่แข็งแกร่ง และความสนใจที่เพิ่มขึ้นจากนักลงทุนต่างชาติ ภาคธุรกิจนี้จึงเป็นโอกาสในการออกจากการลงทุนที่โดดเด่นสำหรับเจ้าของสนามกอล์ฟ ทรัพย์สินกอล์ฟระดับพรีเมียมในกรุงเทพฯ ภูเก็ต และเชียงใหม่ มีการซื้อขายกันอย่างสม่ำเสมอที่ระดับ 10–13 เท่าของ EBITDA สะท้อนถึงความยืดหยุ่นของการท่องเที่ยวและความหายากเชิงกลยุทธ์ของสินทรัพย์ (Grand View Research, 2025)

ข้อมูลจากฐานข้อมูลงานธุรกรรมของ Max Solutions แสดงให้เห็นว่า การขายธุรกิจที่มีที่ปรึกษาดำเนินการให้ (advisor-led sales) ให้ผลการประเมินมูลค่าสูงกว่าการขายโดยเจ้าของเอง 15–30% มีอัตราการปิดดีลสำเร็จสูงกว่า 2 เท่า และใช้เวลาปิดดีลเร็วขึ้น 25% ปัจจัยหลักที่กำหนดมูลค่า ได้แก่ ทำเลที่ตั้ง (กรุงเทพฯ/ศูนย์กลางการท่องเที่ยว: เพิ่ม 25–35%) การปฏิบัติตามกฎหมาย FBA/BOI (เพิ่มตัวคูณมูลค่า 1.0–2.0 เท่า) โครงสร้างรายได้ประจำ และ รูปแบบสิทธิการถือครองที่ดิน (ที่ดินกรรมสิทธิ์มีมูลค่าเพิ่ม 20–30%) (Max Solutions, 2025)

รายงานฉบับนี้มุ่งมอบแผนที่นำทางเชิงข้อมูลให้กับเจ้าของสนามกอล์ฟในการดำเนินกระบวนการควบรวมและซื้อขายกิจการ (M&A) แบบหกขั้นตอนที่ซับซ้อน ตั้งแต่การเตรียมความพร้อมจนถึงการปิดดีล โดยอาศัยข้อมูลงานซื้อขายและกรอบกฎหมายที่เฉพาะเจาะจงกับภาคธุรกิจกอล์ฟในประเทศไทย เราได้หาปริมาณปัจจัยขับเคลื่อนมูลค่า ระบุอุปสรรคที่พบบ่อยในการทำธุรกรรม และแสดงให้เห็นว่าบริการที่ปรึกษาเฉพาะทาง—โดยเฉพาะแพลตฟอร์มแบบบูรณาการด้าน M&A กฎหมาย และบัญชีของ Max Solutions ซึ่งได้รับการสนับสนุนจากประสบการณ์กว่า 50 ปีของ สำนักงานถนอมศักดิ์ทนายความและการบัญชี—สามารถยกระดับผลลัพธ์ของการขายธุรกิจได้อย่างเป็นระบบ

บทนำ

ระบบนิเวศกอล์ฟของประเทศไทย ซึ่งประกอบด้วยสนามกอล์ฟที่เปิดดำเนินการมากกว่า 300 แห่ง และสายทางการท่องเที่ยวที่แข็งแกร่ง ถือเป็นหนึ่งในตลาดที่มีพัฒนาการสมบูรณ์และได้รับการยอมรับในระดับนานาชาติมากที่สุดของเอเชีย การผสมผสานกันของสิ่งอำนวยความสะดวกระดับเวิลด์คลาส ความได้เปรียบด้านต้นทุน และสภาพภูมิอากาศที่เล่นกอล์ฟได้ตลอดทั้งปี ได้ทำให้ประเทศไทยก้าวขึ้นมาเป็นหนึ่งใน 5 จุดหมายปลายทางกอล์ฟระดับโลก (Thailand Insider, 2025) สินทรัพย์หลักอย่างเช่น Siam Country Club, Black Mountain และ Ayodhya Links ได้สร้างมาตรฐานอ้างอิงทั้งด้านระดับราคาของภูมิภาคและความเป็นเลิศในการดำเนินงาน ดึงดูดทั้งผู้ซื้อสถาบันและผู้ประกอบการต่างชาติที่ต้องการขยายการดำเนินงานในอาเซียน (Urban-Seleqt Agency, 2025)

ปัจจัยขับเคลื่อนรายได้ของอุตสาหกรรมกำลังมีความหลากหลายมากขึ้น นอกเหนือจากค่าสมาชิกและค่าเล่นสนาม (green fee) แบบดั้งเดิม ผู้ประกอบการหันมาสร้างรายได้เพิ่มขึ้นจากการผนวกรวมธุรกิจการบริการ การเปิดสถาบันสอนกอล์ฟภายใต้แบรนด์ การจัดการแข่งขัน และการเชื่อมโยงกับธุรกิจอสังหาริมทรัพย์ ซึ่งช่วยเพิ่มทั้งเสถียรภาพของรายได้และศักยภาพด้านมูลค่ากิจการ การเปลี่ยนแปลงเชิงโครงสร้างนี้ได้ปรับโฉมภูมิทัศน์การลงทุนใหม่ โดยที่บริษัทบริหารจัดการกอล์ฟระดับนานาชาติ (MSOs) กลุ่มโรงแรมระดับภูมิภาค และกองทุนไพรเวตอีควิตี้ ต่างเข้ามาแข่งขันกันอย่างจริงจังเพื่อเข้าถือครองสินทรัพย์ระดับพรีเมียม

อย่างไรก็ตาม การดำเนินการขายกิจการให้ประสบความสำเร็จยังคงมีความซับซ้อนสูง ระดับมูลค่าที่ดินที่สูง โครงสร้างการถือครองกรรมสิทธิ์ที่ซับซ้อนหลายชั้น และข้อจำกัดตามพระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว (Foreign Business Act: FBA) ล้วนต้องอาศัยการวางแผนด้านกฎหมายและภาษีอย่างละเอียดอ่อน ขณะเดียวกัน ผู้ซื้อก็ให้ความสำคัญมากขึ้นกับสิทธิการใช้น้ำ การปฏิบัติตามข้อกำหนดด้านสิ่งแวดล้อม และภาระผูกพันที่เกี่ยวกับสมาชิก ทำให้ขั้นตอนการตรวจสอบสถานะกิจการ (due diligence) กลายเป็นช่วงเวลาที่ชี้ขาดผลลัพธ์ของดีล ท่ามกลางบริบทดังกล่าว การมีที่ปรึกษามืออาชีพจึงไม่ใช่เพียงทางเลือกอีกต่อไป หากแต่เป็นปัจจัยชี้ขาดระหว่างผลลัพธ์การขายในระดับทั่วไปกับผลลัพธ์ในระดับพรีเมียม

ภาพรวมด้านการประเมินมูลค่า

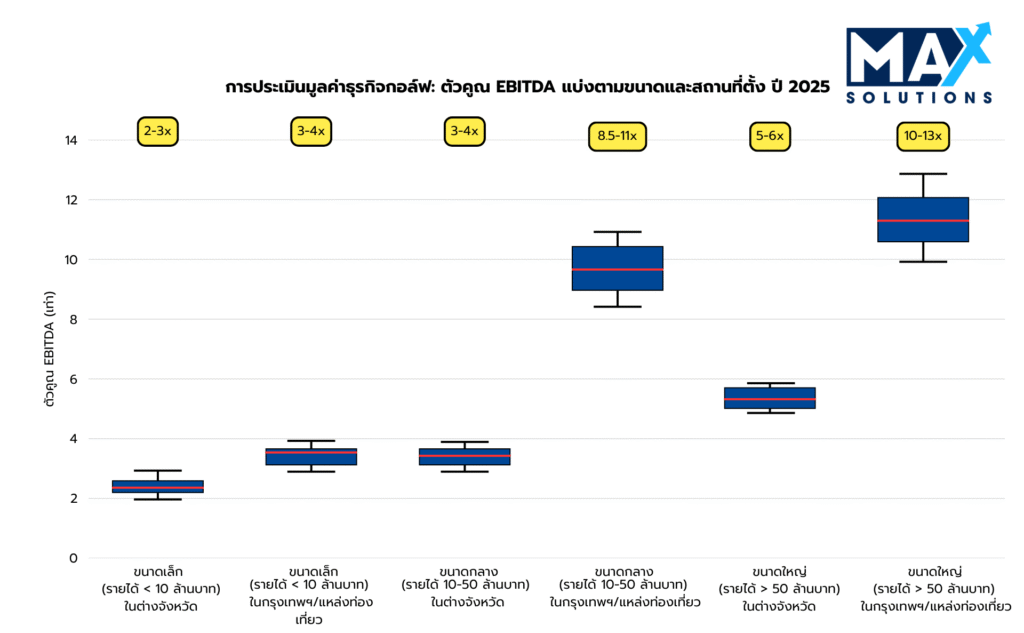

การประเมินมูลค่าธุรกิจกอล์ฟในประเทศไทยใช้วิธีการหลัก 3 รูปแบบ ได้แก่ ตัวคูณ EBITDA (EBITDA multiples) ซึ่งใช้บ่อยที่สุดสำหรับธุรกิจที่ทำกำไรได้ ตัวคูณรายได้ (revenue multiples) สำหรับธุรกิจที่มีการเติบโตสูงหรืออยู่ในช่วงพลิกฟื้นกิจการ และวิธีการอิงสินทรัพย์ (asset-based approaches) เพื่อกำหนด “ฐานต่ำสุด” ของมูลค่ากิจการ (valuation floors) การวิเคราะห์ธุรกรรมล่าสุดและข้อมูลเปรียบเทียบในภาคธุรกิจบริการของเราพบว่า มีช่วงระดับมูลค่ากิจการ (valuation bands) ที่แตกต่างกันไปตามขนาดธุรกิจ ทำเลที่ตั้ง และระดับความซับซ้อนในการดำเนินงาน

ดังที่แสดงไว้ข้างต้น ตัวคูณการประเมินมูลค่าแสดงให้เห็นถึงการแบ่งชั้นที่ชัดเจน ค่าเฉลี่ยมัธยฐานของภาคธุรกิจบริการไทยที่ระดับ 7.5 เท่า EV/EBITDA ถือเป็นค่าฐานสำหรับการทำธุรกรรมซื้อขายธุรกิจกอล์ฟแบบเอกชน อย่างไรก็ตาม ดีลที่ได้รับการออกแบบและต่อรองโดยที่ปรึกษามืออาชีพมักสามารถทำให้ได้ตัวคูณในช่วง 8.5–9.5 เท่า อย่างเป็นระบบ ผ่านการสร้างการแข่งขันในการยื่นข้อเสนอ การวางตำแหน่งเชิงกลยุทธ์ และการบริหารความเสี่ยงเชิงรุก

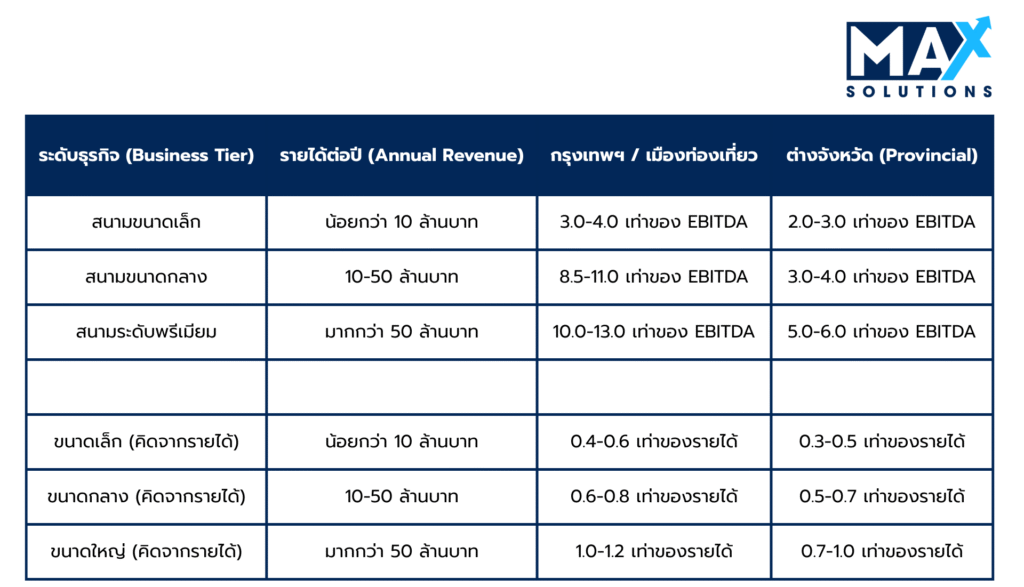

ตารางที่ 1: ตัวคูณการประเมินมูลค่าที่อิงรายได้ของธุรกิจกอล์ฟในประเทศไทย (พ.ศ. 2568)

ตัวคูณบนฐานรายได้ (ตารางที่ 1) เป็นแนวทางการประเมินมูลค่าทางเลือก โดยเฉพาะอย่างยิ่งสำหรับธุรกิจที่มีผลกำไรไม่สม่ำเสมอ หรืออยู่ระหว่างการเปลี่ยนผ่านด้านการดำเนินงาน ช่วงของตัวคูณอยู่ที่ประมาณ 3–13 เท่า EBITDA โดยกลุ่มพรีเมียมที่มีการกำหนดเป้าหมายชัดเจนและมีฐานลูกค้าขนาดใหญ่จะสามารถเรียกได้ตัวคูณที่สูงกว่า

กระบวนการขายธุรกิจกอล์ฟ 6 ขั้นตอน

การทำธุรกรรมซื้อขายธุรกิจกอล์ฟในประเทศไทยที่ประสบความสำเร็จ มักดำเนินไปตามกระบวนการที่มีวินัยและขับเคลื่อนด้วยข้อมูล ซึ่งโดยทั่วไปใช้ระยะเวลาประมาณ 9 เดือน และต้องอาศัยการดำเนินการอย่างพิถีพิถันในทั้งหกช่วงขั้นตอนที่แตกต่างกัน แต่ละขั้นตอนมีโอกาสเฉพาะในการเพิ่มมูลค่าและข้อกำหนดด้านการบริหารความเสี่ยง ซึ่งส่งผลโดยตรงต่อผลลัพธ์สุดท้ายของการทำธุรกรรม

ขั้นที่ 1: การประเมินเชิงกลยุทธ์และการวางตำแหน่งทางการตลาด (4 สัปดาห์)

ขั้นตอนการเตรียมความพร้อมถือเป็นปัจจัยกำหนดความสำเร็จของดีลในท้ายที่สุดที่สำคัญที่สุด โดยครอบคลุมทั้งการเพิ่มประสิทธิภาพธุรกิจโดยรอบด้านและการจัดเตรียมเอกสารประกอบ สำหรับการดำเนินงานธุรกิจกอล์ฟ ประเด็นสำคัญได้แก่ การปรับปรุงใบอนุญาตโรงงาน การประเมินสภาพพื้นที่ด้านสิ่งแวดล้อม และการปรับมาตรฐานงบการเงิน

กิจกรรมสำคัญในขั้นเตรียมความพร้อม ได้แก่

- Valuation baseline: ใช้ตัวคูณตลาด (EBITDA + รายได้) และ SOTP (การดำเนินงานกอล์ฟ + ทางเลือกด้านอสังหาริมทรัพย์)

- Financial/QoE: ข้อมูลงบการเงิน 3–5 ปี ตาม TFRS/IFRS และคำนวณ Adjusted EBITDA ใหม่ (ปรับรายการให้สะท้อนค่าใช้จ่ายของเจ้าของ รายการพิเศษจากการแข่งขันกอล์ฟ และผลกระทบจากภัยแล้ง)

- Land & legal: ตรวจสอบโฉนด (Chanote) ภาระจำยอม เงื่อนไขสัญญาเช่า ผังเมือง และสถานะ/แนวทางภายใต้กฎหมาย FBA/BOI/FBL

- Ops pack: การใช้ tee-sheet แยกตามชั่วโมง/ฤดูกาล ประวัติการบริหาร yield ข้อมูลกลุ่มสมาชิก อัตรากำไรส่วน F&B และตัวชี้วัดผลงานของสถาบันสอนกอล์ฟ (academy KPIs)

- Capex & condition: รายงาน agronomy จากผู้เชี่ยวชาญอิสระ พร้อมแผนบำรุงรักษา/ค่าใช้จ่ายลงทุน (capex) ระยะ 3–5 ปี ระบุรายการปรับปรุงล่าสุดให้ชัดเจน

- Advisor selection: เลือกใช้ที่ปรึกษา M&A เฉพาะทางที่มีความเชี่ยวชาญด้านธุรกิจกอล์ฟ ข้อมูลเชิงสถิติชี้ให้เห็นว่า ที่ปรึกษามืออาชีพช่วยเพิ่มมูลค่ากิจการได้ราว 10–30% และเพิ่มโอกาสปิดดีลสำเร็จเป็นสองเท่า

กรณีศึกษา: สนามกอล์ฟ 27 หลุมในพัทยา (รายได้ 45 ล้านบาท EBITDA 8 ล้านบาท) ดำเนินการจัดเตรียมเอกสารตามข้อกำหนด FBA ปรับปรุงพื้นที่กรีน/ระบบชลประทาน และพัฒนาข้อมูลวิเคราะห์ tee-sheet/yield ขึ้นมา แม้ Adjusted EBITDA ยังคงอยู่ที่ 8 ล้านบาท แต่ระดับความเชื่อมั่นของผู้ซื้อเพิ่มสูงขึ้น ทำให้ข้อเสนอซื้อขยับจากตัวคูณ 7–8 เท่า ไปเป็นประมาณ 10 เท่า คิดเป็นมูลค่ากิจการราว 80 ล้านบาท

ขั้นที่ 2: การระบุกลุ่มผู้ซื้อเชิงกลยุทธ์และการเชิญชวนเสนอซื้อในตลาด (8 สัปดาห์)

ขั้นตอนการเชิญชวนเสนอซื้อ (solicitation phase) มีเป้าหมายเพื่อสร้าง “การแข่งขันในการยื่นข้อเสนอ” ผ่านการคัดเลือกกลุ่มผู้ซื้ออย่างเป็นระบบ และการจัดทำสื่อการตลาดในเชิงวิชาชีพ กระบวนการนี้โดยทั่วไปจะสร้างคำแสดงเจตจำนงซื้อ (expressions of interest) ที่ผ่านการคัดกรองแล้วได้ราว 3–7 ราย สำหรับทรัพย์สินที่มีการวางตำแหน่งได้ดี

กิจกรรมสำคัญในขั้นการเชิญชวนเสนอซื้อ ได้แก่

- Buyer map: จัดทำแผนที่กลุ่มผู้ซื้อเป้าหมาย ได้แก่ กลุ่มบริษัทยักษ์ใหญ่ในประเทศ บริษัทบริหารจัดการกอล์ฟระดับนานาชาติ (MSOs) กองทุน PE/โครงสร้างพื้นฐาน (ที่ต้องการขยายขนาด EBITDA) และผู้พัฒนาอสังหาริมทรัพย์ (มองในมุม SOTP)

- Marketing assets: สร้างเอกสารทีเซอร์ 1–2 หน้า → ทำข้อตกลงไม่เปิดเผยข้อมูล (NDA) → ส่งต่อเอกสารเสนอขายกิจการ (CIM) ความยาว 20–30 หน้า (ครอบคลุม unit economics กลุ่มสมาชิก แผน capex แฟ้มข้อมูลที่ดิน/กรรมสิทธิ์)

- Controlled process: กำหนดเป้าหมายผู้ซื้อ 25–50 ราย จัด data room ตามลำดับชั้น และขอการยืนยันจากเจ้าของที่ดิน/หน่วยงานกำกับตั้งแต่ต้น เพื่อรองรับการอนุมัติ/ให้ความยินยอมต่าง ๆ

- Positioning angles: มุมมองการวางตำแหน่ง เช่น การดึงกลุ่มนักท่องเที่ยว ระบบคิดราคายืดหยุ่น (dynamic pricing engine) แหล่งรายได้ที่ไม่ใช่กอล์ฟ สิทธิการใช้น้ำ และคุณสมบัติด้าน ESG

- Positioning themes: ธีมหลักในการนำเสนอ เช่น โครงสร้างเศรษฐศาสตร์ของสมาชิก โอกาสเพิ่มอัตราการใช้สนาม (utilization upside) คู่มือการบริหารแบบหลายสถานที่ (multi-site playbook) และวินัยด้านการปฏิบัติตามกฎหมาย/ข้อกำหนด (compliance hygiene)

กรณีศึกษา: สนามกอล์ฟรีสอร์ตในจังหวัดเชียงใหม่แห่งหนึ่งติดต่อผู้ซื้อ 38 ราย ทำข้อตกลง NDA ได้ 14 ฉบับ และจัดทัวร์ชมสถานที่ 6 ครั้ง ความสนใจจาก MSO (จากผลประสานร่วมและภาพลักษณ์แบรนด์) ทำให้ระดับข้อเสนอซื้อเพิ่มจากตัวคูณ 6.5 เท่า → 8.4 เท่า EBITDA หลังจากผู้ซื้อได้พิจารณาข้อมูลผลตอบแทนที่ปรับตามฤดูกาลและเอกสารสิทธิการใช้น้ำแล้ว

ขั้นที่ 3: การรับหนังสือแสดงเจตจำนงซื้อ (Indications of Interest: IOIs) (4 สัปดาห์)

ขั้นตอน IOI เกี่ยวข้องกับการหารือมูลค่าเบื้องต้นและการคัดกรองคุณสมบัติของผู้ซื้อ โดยปกติแล้วทรัพย์สินกอล์ฟที่มีการวางตำแหน่งดีจะได้รับ IOI ประมาณ 3–7 ฉบับ โดยผู้ซื้อต่างชาติมักเสนอราคาประเมินมูลค่าสูงกว่าผู้ซื้อในประเทศอย่างสม่ำเสมอราว 15–20%

กรอบการวิเคราะห์ IOI:

- Screen IOIs: พิจารณาความแคบของช่วงราคา (<20%) ความแน่นอนของการชำระเป็นเงินสดเทียบกับที่ต้องพึ่งพาการจัดหาเงินกู้ ไทม์ไลน์การทำดิวดิลิเจนซ์ (ผู้ซื้อในประเทศ 60–90 วัน; ผู้ซื้อต่างชาติ 90–120 วัน) และเงื่อนไขหลักต่าง ๆ

- Qualify certainty: ตรวจสอบประวัติการปิดดีลที่ผ่านมา เส้นทางด้านกฎระเบียบ (FBA/FBL/BOI) และแนวคิดด้าน capex หลังการโอนกรรมสิทธิ์

- Management presentations: นำเสนอแผน agronomy ของสนามกอล์ฟ หลักการใช้ tee-sheet/การบริหาร yield กฎเกณฑ์สมาชิก (การคืนเงิน/ภาระผูกพัน) และแผนรองรับความเสี่ยงด้านสภาพอากาศ

- Shortlist ผู้เสนอซื้อ 2–3 ราย: สร้างสมดุลระหว่างระดับราคา ความน่าจะเป็นในการปิดดีล และข้อเรียกร้องด้าน capex

กรณีศึกษา: สนามกอล์ฟแห่งหนึ่งในภูเก็ตได้รับ IOI จำนวน 5 ฉบับ โดยข้อเสนอจาก MSO ต่างชาติมีราคาพรีเมียมสูงกว่า 18% แต่มีความพึ่งพิงใบอนุญาต FBL ขณะที่กลุ่มผู้ซื้อในประเทศเสนอราคาต่ำกว่าเล็กน้อยแต่ปิดดีลได้เร็วกว่าและต้องการ capex น้อยกว่า รายชื่อผู้เข้าชิงรอบสุดท้ายจึงถูกคัดเลือกให้ทั้งสองฝ่ายเดินหน้าต่อไปเพื่อรักษาอำนาจการเจรจา

ขั้นที่ 4: การรับหนังสือแสดงเจตจำนงซื้ออย่างเป็นทางการ (Letters of Intent: LOIs) (4 สัปดาห์)

การเจรจาในขั้น LOI เป็นการกำหนดเงื่อนไขการทำธุรกรรมที่มีผลผูกพัน รวมถึงมูลค่ากิจการ โครงสร้างดีล และเงื่อนไขการปิดดีล ฐานข้อมูลงานซื้อขายของเราพบว่า สนามกอล์ฟที่ได้รับ LOI จากผู้ซื้อหลายราย จะได้ราคาพรีเมียมโดยเฉลี่ยสูงกว่าสถานการณ์ที่มีผู้เสนอซื้อเพียงรายเดียวประมาณ 8–15%

กิจกรรมหลักในช่วง LOI ได้แก่

- Economics: กำหนดราคา เงินมัดจำ 10–20% และการแบ่งจ่ายเป็นงวด (จ่ายมากกว่า 30% ในวันปิดดีล และยอดที่เหลือผูกกับกำหนดการอนุมัติต่าง ๆ)

- Exclusivity: ระยะเวลาผูกขาดการเจรจา 60–90 วัน พร้อมกำหนดเหตุการณ์สำคัญ (ยืนยันที่ดิน/กรรมสิทธิ์สัปดาห์ที่ 2; ดิวดิลิเจนซ์ด้าน agronomy สัปดาห์ที่ 4; ร่างสัญญาซื้อขายหุ้น/ทรัพย์สิน – SPA สัปดาห์ที่ 5)

- Earn-outs / holdbacks: ผูกกับ EBITDA หรืออัตราการคงอยู่ของสมาชิก ไม่ผูกกับจำนวนรอบการออกรอบดิบ ๆ เพื่อลดผลกระทบจากความผันผวนของสภาพอากาศ

- Working capital / liabilities: กำหนดนิยามของรายได้รับล่วงหน้า (ค่าสมาชิกที่เก็บล่วงหน้า บัตรกำนัล) และเงินสำรองสำหรับแคดดี้/พนักงาน

- Tax & structure: โดยทั่วไปนิยมโครงสร้างการขายหุ้น (share sale) เพื่อลดอากรแสตมป์ พร้อมระบุความคุ้มครองจากประกัน W&I (หากมี) เพื่อให้วงเงิน escrow อยู่ในระดับเหมาะสม

- Counteroffers: ใช้ข้อได้เปรียบจากการแข่งขันของผู้เสนอซื้อหลายรายในการเจรจาปรับปรุงเงื่อนไขสำคัญของดีล

กรณีศึกษา: สนามกอล์ฟแห่งหนึ่งในเชียงใหม่ (รายได้ 35 ล้านบาท EBITDA 6 ล้านบาท) ใช้กลยุทธ์เดินเกมคู่ขนาน (dual-track pressure) เพื่อผลักดันให้ข้อเสนอใน LOI ขยับจากตัวคูณ 8.6 เท่า เป็น 9.5 เท่า โดยมีการชำระ 70% ในวันปิดดีล และมี earn-out ระยะเวลา 12 เดือนที่ผูกกับ EBITDA และจำนวนสมาชิกที่ยังใช้งานจริง

ขั้นที่ 5: การตรวจสอบสถานะกิจการ (Due Diligence) (8–12 สัปดาห์)

ขั้นตอนการตรวจสอบสถานะกิจการเป็นช่วงที่มีความเสี่ยงสูงที่สุดของดีล โดย 68% ของดีลธุรกิจกอล์ฟที่ล้มเหลวเกิดขึ้นในขั้นนี้ สาเหตุหลักของความล้มเหลว ได้แก่ ปัญหาทางกฎหมาย/การปฏิบัติตามกฎระเบียบที่ไม่ได้เปิดเผย (41%) ความคลาดเคลื่อนทางการเงิน (27%) และข้อบกพร่องด้านการดำเนินงาน (23%)

กิจกรรมสำคัญ: การบริหารกระบวนการตรวจสอบสถานะอย่างรอบด้านครอบคลุมทั้งด้านการเงิน กฎหมาย เทคโนโลยี และข้อกำกับดูแล การแก้ไขประเด็นปัญหา และการเตรียมการเจรจาสัญญาซื้อขาย

สายงานหลักในการทำ Due Diligence:

- Financial/QoE: กระทบยอดข้อมูลระหว่าง tee-sheet ระบบ POS และบัญชีธนาคาร วิเคราะห์เปรียบเทียบผลประกอบการที่ปรับตามสภาพอากาศ (weather-normalized comps) และทดสอบการสูญเสียสินค้าในส่วนอาหารและเครื่องดื่ม (F&B shrink tests)

- Land & regulatory: ตรวจสอบโฉนดที่ดิน (Chanote) รายงาน EIA และสิทธิการใช้น้ำ (water rights) ยืนยันว่าไม่มีโครงสร้างนอมินี และตรวจสอบการปฏิบัติตามกฎหมายแรงงาน/กองทุน SSF/WCF

- Ops & condition: ตรวจสภาพกรีน ระบบชลประทาน การระบายน้ำ ทางรถกอล์ฟ สถานีปั๊มน้ำ และประเมินมูลค่าการลงทุนที่เลื่อนออกไป (deferred capex)

- Contracts: ตรวจสอบข้อกำหนดและเงื่อนไขสมาชิก (Membership T&Cs ที่อาจต้องคืนเงิน) สัญญากับซัพพลายเออร์/ผู้บริหาร และภาระผูกพันจากการจัดทัวร์นาเมนต์

- Vendor DD (ฝั่งผู้ขาย): ป้องกันการถูกต่อรองราคาใหม่ (re-trades) ด้วยการว่าจ้างตรวจ agronomy และตรวจเอกสารสิทธิ์ล่วงหน้าก่อนที่ผู้ซื้อจะเข้ามาทำ DD

- Operational Assessment: วิเคราะห์การพึ่งพาบุคลากรหลัก (staff dependency) ตรวจสอบการกระจุกตัวของลูกค้า และประเมินการวางตำแหน่งเชิงการแข่งขันของสนาม

กรณีศึกษา: สนามกอล์ฟต่างจังหวัดแห่งหนึ่งถูกต่อรองให้ลดราคาลงประมาณ 15% เนื่องจากความไม่ชัดเจนเรื่องสิทธิการใช้น้ำ สนามกอล์ฟดังกล่าวได้จัดหาหลักฐานใบอนุญาตเดิมและเอกสารยืนยันด้านอุทกวิทยาภายใน 3 สัปดาห์ ผู้ซื้อจึงยอมกลับไปใช้ตัวคูณราคาเดิม และยังคงไทม์ไลน์การปิดดีลภายใน 9 เดือนไว้ได้ตามแผน

ขั้นที่ 6: การลงนามสัญญาซื้อขายและการปิดดีล (4 สัปดาห์)

การเจรจาข้อตกลงขั้นสุดท้ายต้องอาศัยการออกแบบโครงสร้างดีลที่ซับซ้อน เพื่อให้เกิดประสิทธิภาพด้านภาษีและการแบ่งจัดสรรความเสี่ยงที่เหมาะสม การทำธุรกรรมซื้อขายธุรกิจกอล์ฟในประเทศไทยส่วนใหญ่มักใช้โครงสร้างการซื้อขายหุ้น (share acquisition) ซึ่งมีอากรแสตมป์ 0.1% เพื่อประหยัดภาษี แม้ว่าการซื้อทรัพย์สิน (asset acquisition: ภาษีธุรกิจเฉพาะ 3.3%) อาจเป็นทางเลือกที่เหมาะสมกว่าเมื่อต้องการแยกความรับผิดออกจากกัน

ขั้นตอนนี้โดยทั่วไปใช้เวลาประมาณหนึ่งเดือน แต่อาจยืดออกไปหากต้องรอการอนุมัติด้านกฎระเบียบสำหรับผู้ซื้อต่างชาติ

กิจกรรมสำคัญในช่วงการปิดดีล ได้แก่

- Sales and Purchase Agreement terms: ข้อตกลงด้านการรับรองและการรับประกัน (reps/warranties) เกี่ยวกับที่ดิน น้ำ รายงาน EIA และสมาชิก การชดใช้ค่าเสียหาย (indemnities) การกันเงินไว้ในบัญชีเอสโครว์ 5–10% (ระยะเวลา 12–18 เดือน) หรือการใช้กรมธรรม์ประกัน W&I

- Adjustments: เงื่อนไข Cash-free/debt-free การปรับยอดเงินทุนหมุนเวียน (NWC true-up) รวมถึงค่าสมาชิก/บัตรกำนัลที่ชำระล่วงหน้า และการตัดปรับรายการที่เกี่ยวกับฤดูกาล (seasonality carve-outs)

- Approvals & filings: ขั้นตอนด้าน FBL/BOI (หากเกี่ยวข้อง) การขอความยินยอมจากหน่วยงานที่เกี่ยวข้อง การปรับปรุงเอกสารสิทธิ์ที่ดิน และการโอนสัญญาเช่ารถกอล์ฟ/สัญญาบำรุงรักษา (novation)

- Transition: การส่งมอบปฏิทินงาน agronomy การสื่อสารกับสมาชิก แผนอัตรากำลังคน/แรงงานตามฤดูกาล และกรอบการกำกับดูแล rate card

กรณีศึกษา: สนามกอล์ฟแห่งหนึ่งในเขตกรุงเทพฯ ปิดดีลขายหุ้นด้วยตัวคูณ 10.8 เท่า EBITDA โดยมีเงินเอสโครว์ 7% และประกัน W&I ขั้นตอนการรับรอง FBL ถูกกำหนดให้ดำเนินการหลังการปิดดีลพร้อมงวดการชำระเงินแบบมีเงื่อนไข การสื่อสารกับสมาชิกและการคุ้มครองอัตราค่าบริการช่วยหลีกเลี่ยงการยกเลิกสมาชิก (churn) และเงินเอสโครว์ถูกปล่อยคืนทั้งหมดในเดือนที่ 12

มูลค่าที่พิสูจน์ได้ของการใช้ที่ปรึกษา M&A มืออาชีพ

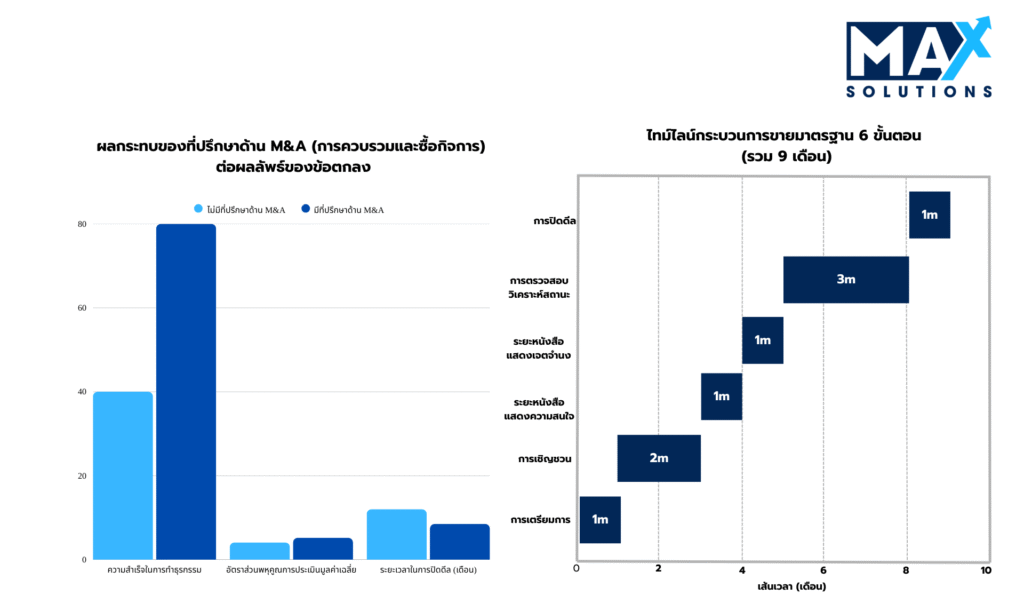

การว่าจ้างที่ปรึกษา M&A มืออาชีพช่วยสร้างมูลค่าที่วัดผลได้ ผ่านการเพิ่มระดับมูลค่ากิจการ เร่งระยะเวลาดำเนินการ และยกระดับอัตราการปิดดีล การวิเคราะห์ธุรกรรมมากกว่า 240 ดีลของเราพบว่า กระบวนการขายที่ดำเนินการโดยที่ปรึกษา (advisor-led) มีอัตราปิดดีลสำเร็จถึง 80% เทียบกับเพียง 40% สำหรับการขายโดยเจ้าของเอง พร้อมทั้งสร้างพรีเมียมด้านมูลค่ากิจการเพิ่ม 10–30% (เฉลี่ยเพิ่มขึ้นประมาณ 20%)

ดังที่แสดงในภาพที่ 3 ที่ปรึกษามืออาชีพช่วยสร้างประโยชน์หลัก 3 ประการ ได้แก่

- อัตราความสำเร็จที่สูงกว่า: การทำธุรกรรมที่มีที่ปรึกษาเป็นผู้นำมีโอกาสปิดดีลสำเร็จมากกว่าเดิมถึงสองเท่า (อัตราปิดดีล 80% เทียบกับ 40%) ซึ่งเกิดจากการเตรียมความพร้อมอย่างรอบคอบ การคัดกรองผู้ซื้อที่มีคุณสมบัติเหมาะสม และการแก้ไขประเด็นปัญหาเชิงรุก

- ปิดดีลได้รวดเร็วกว่า: กระบวนการแบบมืออาชีพช่วยลดระยะเวลาในการปิดดีลได้ราว 25% โดยดีลที่มีที่ปรึกษาเป็นผู้นำใช้เวลาเฉลี่ย 8–9 เดือน เทียบกับมากกว่า 12 เดือนสำหรับการขายที่เจ้าของดำเนินการเอง

- มูลค่ากิจการที่เหนือกว่า: ธุรกิจกอล์ฟที่ขายผ่านที่ปรึกษามักได้มูลค่าประเมินสูงกว่าประมาณ 10–30% (พรีเมียมเฉลี่ย 20%) ซึ่งแปลงเป็นรายรับเพิ่มขึ้นเป็นจำนวนหลายล้านบาทให้กับเจ้าของกิจการโดยตรง

Max Solutions มีความโดดเด่นจากการให้บริการแบบบูรณาการที่ผสานความเชี่ยวชาญด้าน M&A เข้ากับความเชี่ยวชาญด้านกฎหมายและบัญชี ผ่านความร่วมมือกับ สำนักงานถนอมศักดิ์ทนายความและการบัญชี ซึ่งนำประสบการณ์ด้านกฎหมายธุรกิจไทยกว่า 50 ปีมารองรับการทำธุรกรรมที่ซับซ้อน

รูปแบบการให้บริการแบบบูรณาการนี้มอบข้อได้เปรียบหลายประการ ได้แก่

- ความเชี่ยวชาญลึกด้านกฎระเบียบของประเทศไทย ครอบคลุมการดำเนินการตาม FBA, PDPA และการวางแผนภาษีอย่างเหมาะสม

- เครือข่ายผู้ซื้อที่ครอบคลุมทั้งผู้ซื้อในประเทศและต่างประเทศ

- การออกแบบโครงสร้างดีลอย่างเป็นระบบเพื่อให้เจ้าของได้รับเงินสุทธิหลังหักภาษีสูงสุด

- การบริหารจัดการธุรกรรมแบบครบวงจร ตั้งแต่ขั้นเตรียมความพร้อมไปจนถึงการปิดดีล

บทสรุป

ภาคธุรกิจกอล์ฟของประเทศไทยกำลังก้าวเข้าสู่ระยะการควบรวมกิจการที่เติบโตเต็มที่ (mature consolidation phase) ซึ่งขับเคลื่อนโดยการท่องเที่ยวที่ขยายตัวอย่างต่อเนื่อง การไหลเข้าของเงินทุนจากสถาบัน และการขาดแคลนพื้นที่ศักยภาพสูงสำหรับการพัฒนาใหม่ สำหรับเจ้าของสนามกอล์ฟ ปัจจัยเหล่านี้สร้างสภาพแวดล้อมที่เหมาะสมอย่างยิ่งต่อการ “ออกจากการลงทุน” แต่จะเอื้อประโยชน์เฉพาะกับผู้ที่มีการเตรียมตัวเชิงกลยุทธ์เท่านั้น มูลค่ากิจการระดับพรีเมียมมักเกิดขึ้นอย่างสม่ำเสมอกับผู้ขายที่ (1) ดำเนินการให้เป็นไปตามข้อกำหนดของ FBA หรือ BOI อย่างครบถ้วน (2) ตรวจสอบเอกสารสิทธิที่ดินและใบอนุญาตด้านสิ่งแวดล้อมให้ชัดเจน (3) จัดให้มีโครงสร้างรายได้ประจำ (recurring revenue streams) อย่างเป็นทางการ และ (4) จัดทำงบการเงินตามมาตรฐาน IFRS/TFRS ที่พร้อมสำหรับการตรวจสอบบัญชี

หลักฐานเชิงประจักษ์จากธุรกรรมที่มีลักษณะเทียบเคียงกันยืนยันช่องว่างด้านผลการดำเนินงานอย่างชัดเจน: การขายที่มีที่ปรึกษาเป็นผู้นำให้ผลลัพธ์ดีกว่าการขายที่เจ้าของดำเนินการเอง โดยให้มูลค่ากิจการสูงขึ้น 15–30% เพิ่มอัตราความสำเร็จเป็นสองเท่า และปิดดีลได้เร็วกว่า 3–6 เดือน ข้อได้เปรียบเหล่านี้เกิดจากกระบวนการประมูลที่มีโครงสร้างชัดเจน การสร้างการแข่งขันระหว่างผู้ซื้อทั้งในประเทศและต่างประเทศที่มีคุณสมบัติเหมาะสม และการจัดการประเด็นกฎระเบียบที่ซับซ้อนอย่างเชี่ยวชาญแพลตฟอร์มที่ปรึกษาแบบบูรณาการของ Max Solutions ซึ่งผสานการดำเนินการด้าน M&A เข้ากับการออกแบบโครงสร้างทางกฎหมายโดย สำนักงานถนอมศักดิ์ทนายความและการบัญชี (ประสบการณ์มากกว่า 50 ปี) และการเพิ่มประสิทธิภาพด้านบัญชี ช่วยให้ลูกค้าสามารถรับมือกับกรอบโครงสร้างความเป็นเจ้าของธุรกิจกอล์ฟในประเทศไทยที่ซับซ้อนได้อย่างแม่นยำและมั่นใจ ด้วยการเริ่มทำงานตั้งแต่ระยะต้น การปรับมาตรฐานงบการเงิน และการจัดตัวชี้วัดการดำเนินงานให้สอดคล้องกับเกณฑ์ของนักลงทุน เจ้าของสนามกอล์ฟสามารถดึงมูลค่ากิจการโดยรวมออกมาได้เต็มที่ และบรรลุผลลัพธ์ระดับพรีเมียมในภูมิทัศน์การควบรวมและซื้อขายกิจการธุรกิจกอล์ฟที่กำลังเติบโตของประเทศไทย

คำถามที่พบบ่อย (FAQs)

1. ตัวคูณการประเมินมูลค่าที่สมเหตุสมผลสำหรับสนามกอล์ฟในประเทศไทยปี 2568 คือเท่าไร?

ตอบ: สนามกอล์ฟในประเทศไทยมีการซื้อขายกันที่ประมาณ 2–13 เท่า EBITDA ขึ้นอยู่กับขนาดและทำเล สนามขนาดเล็กในต่างจังหวัดมักได้ประมาณ 2–3 เท่า EBITDA ในขณะที่ทรัพย์สินระดับพรีเมียมในกรุงเทพฯ สามารถได้ 10–13 เท่า EBITDA ช่วงของตัวคูณบนฐานรายได้ (Revenue multiple) อยู่ที่ประมาณ 0.3–0.5 เท่า ถึง 1.0–1.2 เท่า ทำเลที่ตั้งที่โดดเด่นจะช่วยเพิ่มพรีเมียมด้านมูลค่าอีกประมาณ 10–30%

2. พระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว (Foreign Business Act) ส่งผลต่อการขายสนามกอล์ฟอย่างไร?

ตอบ: กฎหมาย FBA จำกัดสัดส่วนการถือหุ้นของชาวต่างชาติไว้ไม่เกิน 49% หากไม่ได้รับใบอนุญาตเป็นกรณีพิเศษ ทรัพย์สินที่มีเอกสารแสดงการปฏิบัติตามกฎหมาย FBA ครบถ้วน มักจะได้ตัวคูณมูลค่าที่สูงขึ้น ประมาณ 1.0–2.0 เท่า (เพิ่มขึ้นราว 10–20%) เนื่องจากสามารถเปิดโอกาสให้ผู้ซื้อจากต่างประเทศเข้ามาแข่งขันได้มากขึ้น

3. ปกติแล้วการขายสนามกอล์ฟใช้เวลานานเท่าไร?

ตอบ: โดยรวมประมาณ 9 เดือน แบ่งเป็น

- ระยะเตรียมความพร้อม (Preparation) 1 เดือน

- ระยะเชิญชวนผู้ซื้อ (Solicitation) 2 เดือน

- ระยะรับ IOI 1 เดือน

- ระยะรับ LOI 1 เดือน

- ระยะทำ Due Diligence 3 เดือน

- ระยะปิดดีล (Closing) 1 เดือน

การเข้าซื้อโดยผู้ซื้อต่างชาติอาจทำให้ระยะเวลาปิดดีลยืดออกไปได้อีกมากกว่า 6 เดือน

4. ควรขายในรูปแบบขายหุ้น (share sale) หรือขายทรัพย์สิน (asset sale) ดี?

ตอบ: โดยทั่วไปนิยม ขายหุ้น (share sale) มากกว่า เนื่องจากมีประสิทธิภาพด้านภาษี: อากรแสตมป์เพียง 0.5% เปรียบเทียบกับการขายทรัพย์สินที่ต้องเสีย ภาษีธุรกิจเฉพาะ 3.3% + ค่าธรรมเนียมโอน 2% + ภาษีนิติบุคคล 20% การขายทรัพย์สินมักแนะนำเฉพาะกรณีที่มีข้อกังวลเรื่องภาระหนี้สินเดิม (legacy liabilities) เท่านั้น

5. จะเพิ่มมูลค่ากิจการให้ได้สูงสุดก่อนการขายได้อย่างไร?

ตอบ: การปรับกลยุทธ์เชิงโครงสร้างที่สำคัญ ได้แก่

- ทำให้เป็นไปตามข้อกำหนด FBA อย่างครบถ้วน

- ปรับปรุงโครงสร้างพื้นฐาน (infrastructure upgrades)

- ปรับงบการเงินให้สะท้อนภาพจริง พร้อมรายงาน QoE

- เพิ่มสัดส่วนรายได้ประจำ (recurring revenue) ให้เกิน 30%

- ทำให้เอกสารโฉนดที่ดิน (Chanote) สะอาดและชัดเจน

- จัดการประเด็นการปฏิบัติตามกฎหมาย SSF/WCF ให้เรียบร้อย

6. แนวทางแบบบูรณาการของ Max Solutions แตกต่างจากที่ปรึกษา M&A ทั่วไปอย่างไร?ตอบ: การเป็นพันธมิตรกับ สำนักงานถนอมศักดิ์ทนายความและการบัญชี ทำให้เราให้บริการที่ปรึกษาด้านกฎหมาย ภาษี และการทำธุรกรรมได้อย่างครบวงจรบนแพลตฟอร์มเดียว ช่วยลดปัญหาการประสานงานที่ซ้ำซ้อน รับรองการปฏิบัติตามกฎระเบียบ และลดระยะเวลาการทำธุรกรรมลงได้ประมาณ 25–30% พร้อมทั้งให้อัตราการปิดดีลที่สูงกว่าอย่างมีนัยสำคัญ

รายการอ้างอิง

Grand View Research. (2025) Asia Pacific Golf Tourism Market Size & Outlook, 2030.

IBA Net. (2025). Thailand Negotiated M&A Guide.

PD Legal. (2025). Mergers & Acquisitions in Thailand – Legal Overview.

S Hotels and Resorts PCL. (2024). S Hotels & Resorts Reinforces Focus on Profitability.

Thailand Insider. (2025). Thailand Golf Industry Overview.

Urban-Seleqt Agency. (2025). Thailand Golf Tourism Market Analysis.