สรุปผู้บริหาร

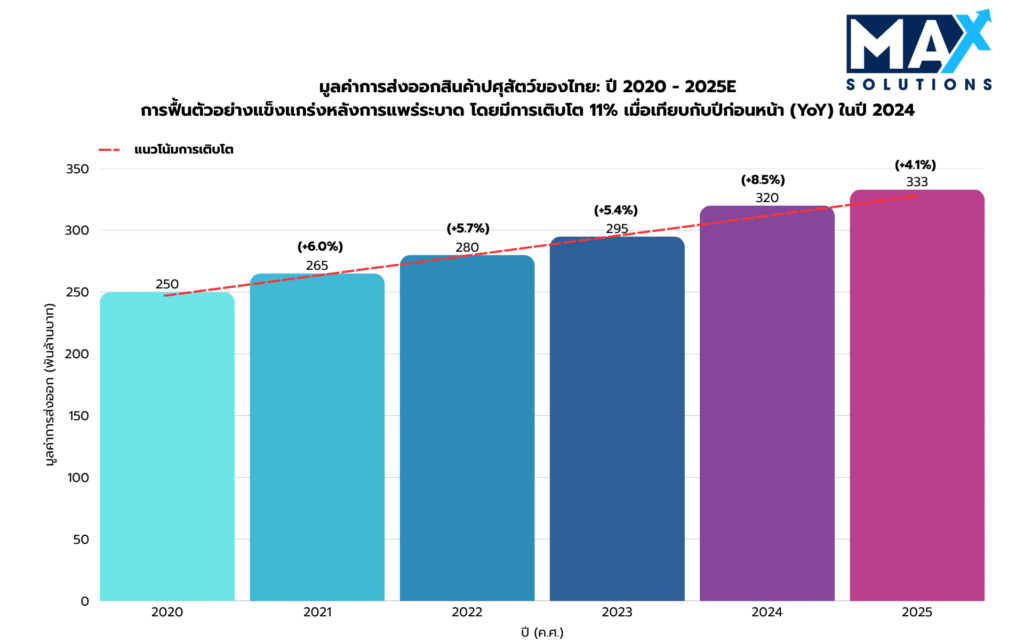

ภาคธุรกิจปศุสัตว์ของประเทศไทยถือเป็นหนึ่งในตลาดการขายกิจการ (divestiture market) ที่น่าดึงดูดที่สุดแห่งหนึ่งในเอเชียตะวันออกเฉียงใต้ ขับเคลื่อนด้วยการเติบโตของการส่งออกที่แข็งแกร่ง ความต้องการอาหารสัตว์ที่เพิ่มขึ้น และการปรับโครงสร้างอุตสาหกรรมอย่างรวดเร็ว ประเทศไทยมียอดส่งออกภาคปศุสัตว์ทำสถิติสูงสุดที่ 320,000 ล้านบาทในปี 2567 (ขยายตัว 11% เมื่อเทียบกับปีก่อน) และคาดว่าจะเพิ่มเป็น 333,000 ล้านบาทในปี 2568 (Asian Agribiz, 2025) ขณะเดียวกัน ตลาดอาหารสัตว์สำเร็จรูปมีมูลค่า 6.7 พันล้านดอลลาร์สหรัฐ และเติบโตในอัตราการเติบโตต่อปีแบบทบต้น (CAGR) 5.1% จนถึงปี 2573 (Mordor Intelligence, 2025)

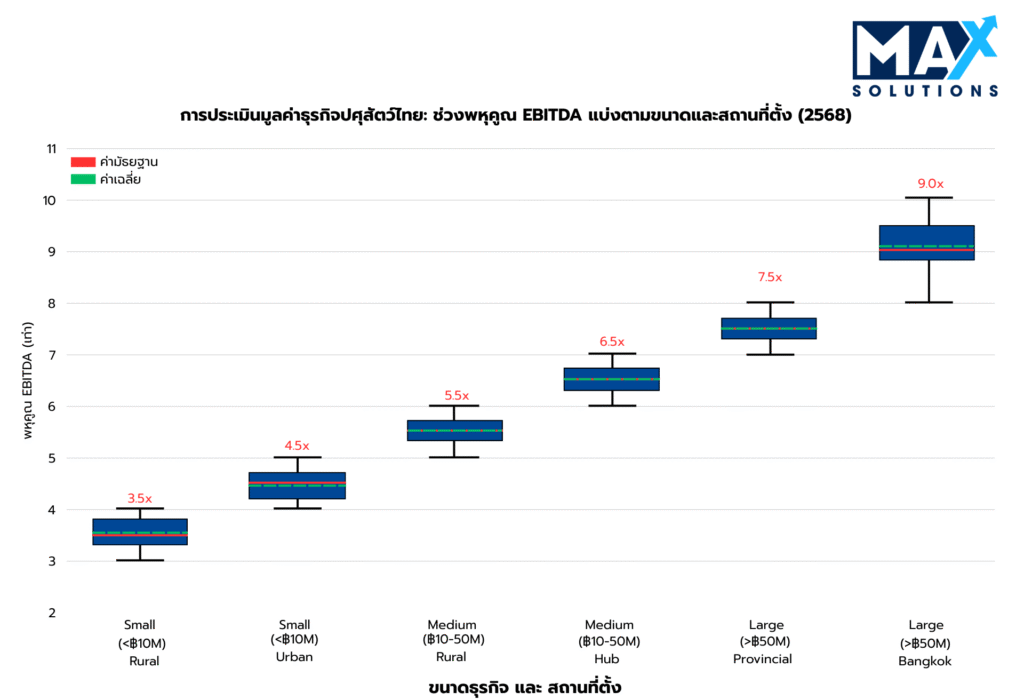

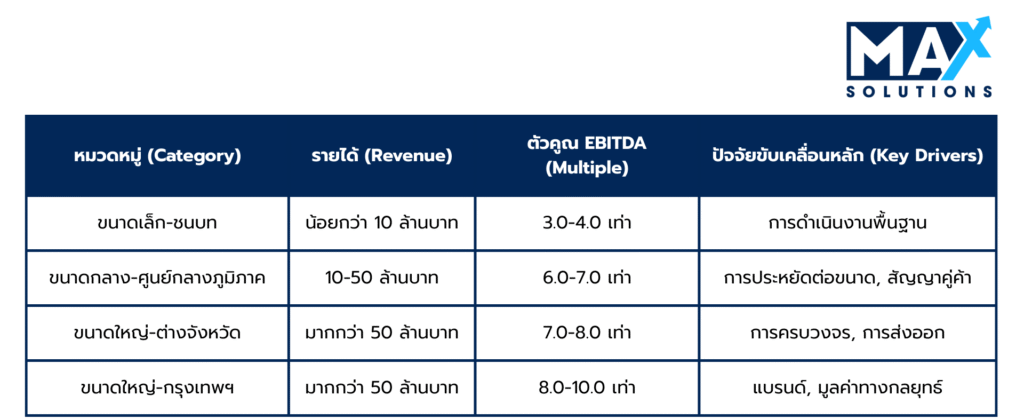

ตัวคูณมูลค่ากิจการ (valuation multiple) ในธุรกิจนี้มีความแตกต่างกันมาก ตั้งแต่ประมาณ 3.0–4.0 เท่าของ EBITDA สำหรับฟาร์มขนาดเล็กในต่างจังหวัด ไปจนถึง 8.0–10.0 เท่าสำหรับกิจการขนาดใหญ่แบบบูรณาการที่ตั้งอยู่ในกรุงเทพมหานคร ความแตกต่างดังกล่าวสะท้อนถึงขนาดธุรกิจ ระดับการปฏิบัติตามกฎระเบียบ และความซับซ้อนของการดำเนินงาน มากกว่าปัจจัยด้านขนาดเพียงอย่างเดียว ซึ่งช่องว่างเหล่านี้สามารถลดลงได้ผ่านการเตรียมความพร้อมอย่างเป็นระบบ ดีล M&A ที่บริหารจัดการโดยมืออาชีพช่วยให้ได้ราคาขายเพิ่มขึ้น 10–30% มีอัตราความสำเร็จ 80% เทียบกับ 40% และปิดดีลได้เร็วขึ้น 25–33% เมื่อเทียบกับกระบวนการขายที่เจ้าของดำเนินการเอง

รายงานฉบับนี้มอบแผนที่นำทางที่ขับเคลื่อนด้วยข้อมูลให้แก่เจ้าของธุรกิจปศุสัตว์ ในการเดินผ่านกระบวนการ M&A ที่ซับซ้อนซึ่งแบ่งออกเป็น 6 ขั้นตอน ตั้งแต่การเตรียมการจนถึงการปิดดีล โดยอ้างอิงจากข้อมูลธุรกรรมและกรอบกฎหมายที่เฉพาะเจาะจงกับภาคธุรกิจปศุสัตว์ของประเทศไทย เราทำการคำนวณตัวขับเคลื่อนมูลค่า ระบุอุปสรรคที่มักพบในธุรกรรม และแสดงให้เห็นว่าบริการที่ปรึกษาเฉพาะทาง—โดยเฉพาะแพลตฟอร์มแบบบูรณาการด้าน M&A กฎหมาย และบัญชีของ Max Solutions ซึ่งได้รับการสนับสนุนโดย สำนักงานถนอมศักดิ์ทนายความและการบัญชี ที่มีประสบการณ์มากกว่า 50 ปี—ช่วยยกระดับผลลัพธ์ของการขายกิจการได้อย่างเป็นระบบ

บทนำ

อุตสาหกรรมปศุสัตว์ของประเทศไทยเป็นหนึ่งในองค์ประกอบพื้นฐานของเศรษฐกิจระดับชาติ มีฟาร์มที่เกี่ยวข้องมากกว่า สองล้านฟาร์ม หรือคิดเป็นประมาณ 11% ของครัวเรือนทั้งหมด โครงสร้างการกระจุกตัวของตลาดมีความชัดเจน โดยบริษัทชั้นนำอย่าง CPF (ส่วนแบ่งตลาด 30%) และ Betagro (15%) ครอบครองห่วงโซ่มูลค่า ขณะที่ผู้เล่น 5 รายแรกมีสัดส่วนการผลิตเชิงพาณิชย์รวมกันเกือบ 70% สภาพตลาดแบบผู้เล่นน้อยราย (oligopoly) นี้ ทำให้ความต้องการซื้อกิจการเพิ่มสูงขึ้น โดยเฉพาะต่อผู้ประกอบการระดับกลางที่มีการบริหารจัดการอย่างมืออาชีพ ซึ่งกลายเป็นเป้าหมายการควบรวมกิจการเชิงกลยุทธ์ของทั้งผู้ซื้อในประเทศและผู้ซื้อจากภูมิภาค

ในขณะเดียวกัน การเปลี่ยนแปลงของห่วงโซ่อุปทานอาหารโลก กฎระเบียบด้านความปลอดภัยทางชีวภาพ (biosecurity) และข้อกำหนดด้านการตรวจสอบย้อนกลับ กำลังพลิกโฉมสภาพการแข่งขัน การนำเทคโนโลยีการเกษตร (AgTech) มาใช้—ตั้งแต่การติดตามฝูงสัตว์ด้วย IoT ไปจนถึงการเพิ่มประสิทธิภาพการใช้อาหารสัตว์—แสดงให้เห็นว่าสามารถลดต้นทุนแรงงานได้มากกว่า 20% และช่วยเพิ่ม EBITDA ได้อย่างชัดเจน ผู้ซื้อให้ความสำคัญกับตัวชี้วัดประสิทธิภาพเหล่านี้มากขึ้น พร้อมทั้งพิจารณามาตรฐานการรับรองต่าง ๆ (เช่น GAP, HACCP และมาตรฐานสินค้าอินทรีย์) เมื่อประเมินมูลค่ากิจการ

สำหรับเจ้าของกิจการที่พิจารณาจะขาย ความสำเร็จในปัจจุบันไม่ได้ขึ้นอยู่กับขนาดการดำเนินงานเพียงอย่างเดียว ปัจจัยที่สร้างความแตกต่างที่สำคัญ ได้แก่ ความโปร่งใสทางการเงิน (มาตรฐาน TFRS และการทบทวนคุณภาพกำไร QoE) การปฏิบัติตามข้อกำหนด FBA และเอกสารหลักฐานเกี่ยวกับสินทรัพย์ชีวภาพ ซึ่งทั้งหมดนี้เป็นฐานสำคัญต่อความน่าเชื่อถือด้านการประเมินมูลค่า ภายใต้สภาวะตลาดที่กำลังพัฒนาอย่างต่อเนื่อง หนทางสำหรับการออกจากธุรกิจเชิงกลยุทธ์ (strategic exit) ยังเปิดกว้างเป็นอย่างมาก โดยเฉพาะเมื่อผู้ลงทุนข้ามชาติและผู้ผลิตอาหารสัตว์ระดับภูมิภาคกำลังมองหาฐานธุรกิจในประเทศไทย

ภาพรวมด้านการประเมินมูลค่า

การประเมินมูลค่าธุรกิจปศุสัตว์ในประเทศไทยส่วนใหญ่ใช้วิธีการหลัก 3 รูปแบบ ได้แก่ วิธีตัวคูณ EBITDA (ใช้บ่อยที่สุดกับกิจการที่มีกำไรต่อเนื่อง) วิธีตัวคูณรายได้ (เหมาะกับกิจการที่มีการเติบโตสูงหรืออยู่ในช่วงฟื้นฟูกิจการ) และวิธีอิงสินทรัพย์ (ใช้กำหนด “พื้นล่าง” ของมูลค่ากิจการ) การวิเคราะห์ดีลล่าสุดและข้อมูลจากธุรกิจบริการที่มีลักษณะใกล้เคียงกันของเรา พบว่ามีช่วงมูลค่ากิจการที่แตกต่างกันอย่างชัดเจน ซึ่งสัมพันธ์กับขนาดธุรกิจ ทำเลที่ตั้ง และระดับความซับซ้อนของการดำเนินงาน

ดังที่แสดงไว้ข้างต้น ตัวคูณมูลค่ากิจการสะท้อนให้เห็นถึงการแบ่งชั้นที่ชัดเจน ค่า มัธยฐาน ของภาคธุรกิจปศุสัตว์ไทยอยู่ที่ประมาณ 6 เท่าของ EV/EBITDA ซึ่งถือเป็นค่าฐานสำหรับการซื้อขายกิจการปศุสัตว์แบบเอกชน อย่างไรก็ดี ดีลที่ได้รับการออกแบบและบริหารโดยที่ปรึกษามืออาชีพมักทำให้ได้ตัวคูณอยู่ในช่วง 6.2–7.5 เท่า ผ่านการสร้างการแข่งขันระหว่างผู้ซื้อ (competitive tension) การวางตำแหน่งเชิงกลยุทธ์ และการจัดการความเสี่ยงเชิงรุก

ตัวคูณบนฐานรายได้ (ดังแสดงในตารางที่ 1) เป็นแนวทางประเมินมูลค่าทางเลือกที่เหมาะอย่างยิ่งสำหรับกิจการที่มีผลกำไรผันผวน หรืออยู่ระหว่างการปรับเปลี่ยนการดำเนินงาน ช่วงของตัวคูณดังกล่าวครอบคลุมตั้งแต่ 3–10 เท่าของ EBITDA โดยกลุ่มตลาดระดับพรีเมียมและธุรกิจที่มีฐานลูกค้าขนาดใหญ่กว่าจะมีสิทธิ์ได้ตัวคูณที่สูงกว่า

กระบวนการขายธุรกิจปศุสัตว์แบบหกขั้นตอน (The Six-Stage Livestock Business Sale Process)

การทำธุรกรรมซื้อขายธุรกิจปศุสัตว์ที่ประสบความสำเร็จในประเทศไทยมักอาศัยกระบวนการที่มีวินัยและขับเคลื่อนด้วยข้อมูล ซึ่งโดยทั่วไปใช้ระยะเวลาประมาณ 9 เดือน และต้องอาศัยการดำเนินการอย่างรอบคอบใน หกขั้นตอนที่แตกต่างกัน แต่ละขั้นตอนเปิดโอกาสเฉพาะในการเพิ่มมูลค่ากิจการและกำหนดแนวทางลดความเสี่ยง ซึ่งส่งผลโดยตรงต่อผลลัพธ์สุดท้ายของการทำธุรกรรมขายกิจการ

ระยะที่ 1: การประเมินเชิงกลยุทธ์และการวางตำแหน่งในตลาด (4 สัปดาห์)

ระยะการเตรียมความพร้อมถือเป็นปัจจัยชี้ขาดที่สำคัญที่สุดต่อความสำเร็จของดีลซื้อขายกิจการในท้ายที่สุด โดยครอบคลุมทั้งการปรับปรุงประสิทธิภาพธุรกิจโดยรอบด้าน และการจัดเตรียมเอกสารให้ครบถ้วน

กิจกรรมสำคัญในช่วงเตรียมความพร้อม ได้แก่

- Financials/QoE: จัดทำงบการเงินตาม TFRS ย้อนหลัง 3–5 ปี; จัดทำ Adjusted EBITDA ใหม่ (ปรับ normalize ค่าตอบแทนเจ้าของ รายการครั้งเดียว การวัดมูลค่าสินทรัพย์ชีวภาพใหม่ และจัดให้ค่าเสื่อมราคาอยู่ในแนวเดียวกัน)

- Regulatory & Land: ตรวจสอบตามกฎหมาย FBA; คลี่คลายความเสี่ยงเรื่องนอมินี; ตรวจสอบเอกสารสิทธิ์โฉนด/น.ส. หรือสัญญาเช่าระยะยาว; ยืนยันใบอนุญาตจากกรมปศุสัตว์ (DLD) ใบอนุญาตเคลื่อนย้ายสัตว์ ใบอนุญาตด้านของเสีย/น้ำเสีย

- Ops & Data Pack: รวบรวมข้อมูลสมรรถนะของคอก/รุ่น (FCR, ADG, อัตราการตาย) ความหนาแน่นการเลี้ยง ปริมาณผลผลิตผ่านระบบ การป้องกันความเสี่ยงด้านอาหารสัตว์ (feed hedge) บันทึกการใช้ยา/AMU ตัวชี้วัดห่วงโซ่ความเย็น (cold-chain KPIs)

- Certifications: การรับรองมาตรฐาน GAP, HACCP/ISO 22000 และฮาลาลในกรณีที่เกี่ยวข้อง

- Quick Value Uplifts: ลงทุนด้าน AgTech (เช่น เซนเซอร์สภาพแวดล้อม ระบบให้อาหารอัตโนมัติ) การยกระดับมาตรการความปลอดภัยทางชีวภาพ และการต่ออายุ/ขยายสัญญาต่าง ๆ

- Advisor selection: เลือกใช้ที่ปรึกษา M&A ที่มีความเชี่ยวชาญด้านธุรกิจปศุสัตว์ ข้อมูลเชิงประจักษ์ชี้ว่า ที่ปรึกษามืออาชีพช่วยเพิ่มมูลค่ากิจการได้ 10–30% และเพิ่มโอกาสการปิดดีลสำเร็จเป็นสองเท่า

กรณีศึกษา: ฟาร์มสุกรแห่งหนึ่งในจังหวัดราชบุรี (รายได้ 62 ล้านบาท) ลงทุน 2.8 ล้านบาทในเซนเซอร์ระบบระบายอากาศ จุดล้างเท้า (foot-dip stations) และการทำ QoE ส่งผลให้ Adjusted EBITDA เพิ่มจาก 6.1 ล้านบาท เป็น 7.4 ล้านบาท เมื่ออัปเดตใบรับรองต่าง ๆ และเคลียร์เอกสารที่ดินเรียบร้อย ช่วงตัวคูณที่ผู้ซื้อเสนอปรับจาก 6.0–6.5 เท่า เป็น 7.3–7.6 เท่า คิดเป็นการเพิ่มมูลค่าประมาณ 23%

ระยะที่ 2: การระบุผู้ซื้อเชิงกลยุทธ์และการนำเสนอขายในตลาด (8 สัปดาห์)

ระยะการเสนอขาย (solicitation phase) มีเป้าหมายเพื่อสร้างการแข่งขันระหว่างผู้ซื้อ ผ่านการคัดเลือกผู้ซื้อเป้าหมายอย่างเป็นระบบ และการจัดทำเอกสารการตลาดอย่างมืออาชีพ กระบวนการนี้มักสร้าง “หนังสือแสดงความสนใจซื้อ” (expressions of interest) ที่มีคุณภาพได้ประมาณ 3–7 ฉบับสำหรับธุรกิจที่จัดวางตำแหน่งได้ดี

กิจกรรมสำคัญในช่วงการเสนอขาย ได้แก่

- Buyer universe: กำหนดกลุ่มผู้ซื้อเป้าหมาย ทั้งผู้เล่นเชิงกลยุทธ์ในประเทศ (เช่น CPF, Betagro, GFPT) ผู้เล่นเชิงกลยุทธ์ในภูมิภาค (สิงคโปร์/มาเลเซีย/อินโดนีเซีย) และกองทุน PE/กองทุนด้านเกษตร จากนั้นทำแผนที่ระดับความสบายใจต่อข้อกำหนด FBA และมาตรฐานด้านความปลอดภัยทางชีวภาพ (biosecurity) ของผู้ซื้อแต่ละราย

- Materials: จัดทำเอกสารทีเซอร์ (teaser) ขนาด 1–2 หน้า ตามด้วยข้อตกลงไม่เปิดเผยข้อมูล (NDA) และเอกสาร CIM ความยาว 20–30 หน้า (ครอบคลุมเศรษฐศาสตร์ของรอบการผลิต ตัวชี้วัดสำคัญ KPIs โครงสร้างที่ดิน/ข้อจำกัด FBA แผนการลงทุนสินทรัพย์ถาวร (capex plan) และข้อมูล ESG)

- Process control: คัดเลือกเป้าหมาย 25–30 ราย เปิด data room เป็นขั้นตอน ๆ ยืนยันเจ้าของที่ดิน/เอกสารสิทธิ์ตั้งแต่ระยะแรก และวางแผนกฎด้านสุขอนามัยของสถานที่สำหรับการเยี่ยมชมฟาร์ม

- Positioning: เน้นย้ำจุดแข็งด้านสัญญารายได้ต่อเนื่อง ตัวชี้วัด biosecurity ผลตอบแทนจากการลงทุนใน AgTech (AgTech ROI) และความพร้อมด้านการส่งออก

กรณีศึกษา: คลัสเตอร์ฟาร์มไก่เนื้อระยะขุนแห่งหนึ่งใกล้จังหวัดนครปฐมได้ติดต่อผู้ซื้อเป้าหมาย 29 ราย ได้รับ NDA 11 ฉบับ และมีการเยี่ยมชมสถานที่ 5 ครั้ง ซึ่งสร้างการแข่งขันที่เข้มข้น หลังจากผู้ซื้อได้ตรวจสอบแดชบอร์ดอัตราการตาย/FCR และการต่ออายุสัญญา ตัวเลขข้อเสนอเบื้องต้นปรับเพิ่มจาก 6.4 เท่า → 7.2 เท่า ของ EBITDA

ระยะที่ 3: รับหนังสือแสดงความสนใจซื้อ (Indications of Interest: IOIs) (4 สัปดาห์)

ระยะ IOI เกี่ยวข้องกับการหารือมูลค่ากิจการในเบื้องต้นและการคัดกรองคุณสมบัติผู้ซื้อ กิจการปศุสัตว์ที่จัดวางตำแหน่งได้ดีมักได้รับ IOI จำนวนประมาณ 3–7 ฉบับ โดยผู้ซื้อจากต่างประเทศมักเสนอราคาประเมินสูงกว่าผู้ซื้อในประเทศอย่างสม่ำเสมอราว 15–20%

กรอบการวิเคราะห์ IOI (IOI Analysis Framework):

- Screen IOIs: คัดกรอง IOI ให้ช่วงมูลค่ากิจการแคบ (ส่วนต่างไม่เกิน 20%) มีความชัดเจนด้านเงินสด/แหล่งเงินกู้ แผนการปิดดีลภายใน 6–9 เดือน และคำขอใช้งบลงทุน (capex) ที่สมเหตุสมผล

- Qualification: ตรวจสอบผลงานการปิดดีลในธุรกิจปศุสัตว์ที่ผ่านมา มาตรฐานด้านสุขอนามัยโรงงาน/ฟาร์ม และความชัดเจนในโครงสร้างตาม FBA/โครงสร้างที่ดิน

- Management meetings: จัดประชุมกับทีมบริหารเพื่อนำเสนอเศรษฐศาสตร์ของรุ่นการเลี้ยง (cohort economics) นโยบายป้องกันความเสี่ยงด้านอาหารสัตว์ (feed hedge) แนวทางตอบสนองต่อโรคระบาด และการปฏิบัติตามกฎระเบียบด้านสิ่งแวดล้อม

- Shortlist: คัดเลือกผู้ประมูล 2–3 รายที่สมดุลทั้งด้านราคา ความแน่นอนของดีล และเส้นทางการขออนุญาตตามกฎหมาย

กรณีศึกษา: ผู้ประกอบการเลี้ยงสัตว์เคี้ยวเอื้องในจังหวัดเชียงใหม่รายหนึ่งได้รับ IOI ทั้งหมด 5 ฉบับ โดยผู้แปรรูปในประเทศเสนอที่ตัวคูณ 6.9 เท่า พร้อมปิดดีลได้รวดเร็ว ขณะที่ผู้ซื้อระดับภูมิภาคเสนอที่ 7.7 เท่า โดยมีเงื่อนไขด้าน FBL และการแยกสัญญาเช่า ผู้ขายจึงเดินหน้าพิจารณาทั้งสองราย พร้อมใช้กลยุทธ์ “dual-track” เพื่อรักษาระดับราคาและเงื่อนไขให้ดีขึ้นเรื่อย ๆ

ระยะที่ 4: รับหนังสือแสดงเจตจำนงซื้อ (Letters of Intent: LOIs) (4 สัปดาห์)

การเจรจาในระยะ LOI เป็นการกำหนดเงื่อนไขของดีลที่มีผลผูกพัน รวมถึงมูลค่ากิจการ โครงสร้างดีล และเงื่อนไขการปิดธุรกรรม ฐานข้อมูลดีลของเราชี้ให้เห็นว่า กิจการที่ได้รับ LOI จากผู้ซื้อหลายรายมักได้ “ส่วนเพิ่มราคา” (premium) เฉลี่ยสูงกว่าสถานการณ์ที่มีผู้ประมูลรายเดียวราว 8–15%

กิจกรรมสำคัญในช่วง LOI ได้แก่

- Economics: ราคา เงินมัดจำ 10–20% การแบ่งจ่ายเป็นงวด ๆ; กำหนดระยะเวลา exclusivity 30–45 วัน พร้อม milestone ตรวจเช็กด้านกฎหมาย ที่ดิน และเอกสารจากกรมปศุสัตว์ (DLD)

- Structure & tax: โดยทั่วไปนิยมโครงสร้าง ขายหุ้น (share sale) เพื่อให้ผู้ขายมีประสิทธิภาพด้านภาษี; ตกลงโครงสร้าง land–opco/propco หรือสัญญาเช่าระยะยาวในกรณีมีผู้ซื้อชาวต่างชาติ; วางแผนใช้สิทธิอนุสัญญาภาษีซ้อนเพื่อบรรเทาภาระ WHT

- Working capital: กำหนดวิธีประเมินมูลค่าสินทรัพย์ชีวภาพ ณ วันตัดบัญชี ปริมาณสต็อกอาหารสัตว์ และจำนวนสัตว์มีชีวิต; ตกลงวิธีปรับยอดอัตราการตาย/น้ำหนักให้ตรงกัน

- Covenants: ข้อกำหนดเรื่องการแจ้งโรคระบาด แนวปฏิบัติการใช้ยาปฏิชีวนะ (AMU) และการส่งมอบสินค้าอย่างต่อเนื่อง; เงื่อนไข earnout วงเงินจำกัด ผูกกับ EBITDA หรือปริมาณตามสัญญา (ไม่ใช่แค่จำนวนพนักงาน)

- Counteroffers: ใช้ข้อได้เปรียบจากการมีผู้ประมูลหลายรายในการเจรจาปรับปรุงเงื่อนไขสำคัญต่าง ๆ

กรณีศึกษา: ฟาร์มไก่เนื้อแบบบูรณาการแห่งหนึ่งในพื้นที่กรุงเทพฯ สามารถดันตัวเลขใน LOI จากตัวคูณ 7.5 เท่า เป็น 8.3 เท่า ได้ โดยยอมรับ earnout ระยะสั้น 12 เดือนที่ผูกกับปริมาณตันตามสัญญา และจัดทำเอกสารสัญญาเช่าที่ดินระยะยาวในนามบริษัทโฮลดิ้งอสังหาริมทรัพย์ (propco) ล่วงหน้าเพื่อให้สอดคล้องกับเพดานการถือครองตามกฎหมาย FBA ของผู้ซื้อชาวต่างชาติ

ระยะที่ 5: การตรวจสอบสถานะกิจการ (Due Diligence) (8–12 สัปดาห์)

ขั้นตอน Due diligence เป็นช่วงที่มีความเสี่ยงสูงที่สุดของธุรกรรมซื้อขายกิจการ โดย 68% ของดีลธุรกิจปศุสัตว์ที่ล้มเหลวเกิดขึ้นในระยะนี้ สาเหตุหลักของความล้มเหลว ได้แก่ ประเด็นด้านกฎหมาย/การปฏิบัติตามข้อกำหนดที่ไม่ได้เปิดเผย (41%) ความคลาดเคลื่อนด้านการเงิน (27%) และข้อบกพร่องด้านการดำเนินงาน (23%)

กิจกรรมสำคัญ: การบริหารกระบวนการตรวจสอบสถานะอย่างครอบคลุม ทั้งด้านการเงิน กฎหมาย เทคโนโลยี และภาระงานด้านกฎระเบียบ การจัดการประเด็นปัญหาที่พบ และการเตรียมความพร้อมสำหรับการเจรจาสัญญาซื้อขายหุ้น/ทรัพย์สิน

สายงานหลักของการทำ Due Diligence (Due Diligence Work Streams):

- Financial/QoE: กระทบยอดสินทรัพย์ชีวภาพ น้ำหนักสัตว์ที่เพิ่มขึ้น อัตราเปลี่ยนอาหาร (feed conversion) และการสูญเสีย (shrink); ให้ตัวเลขสอดคล้องกับรายการเดินบัญชีธนาคารและเอกสารจากผู้แปรรูป

- Legal/land/FBA: ตรวจสอบสายโอนกรรมสิทธิ์ที่ดิน ภาระจำยอม การจดทะเบียนสัญญาเช่า; ใบอนุญาตจากกรมปศุสัตว์ (DLD) ใบอนุญาตกำจัดของเสียและใช้น้ำ; ยืนยันว่าไม่มีความเสี่ยงเรื่องนอมินี

- Operations/compliance: ตรวจสอบระบบความปลอดภัยทางชีวภาพ (biosecurity audits) เวชระเบียนสัตว์ บันทึกการใช้ยาปฏิชีวนะ (AMU logs) ประสิทธิภาพของห่วงโซ่ความเย็น และการวิเคราะห์หาสาเหตุรากของช่วงหยุดเดินเครื่อง/หยุดการผลิต

- ESG & risk: วิธีจัดการมูลสัตว์ การใช้น้ำบาดาล การควบคุมกลิ่นรบกวน; ความสัมพันธ์กับชุมชนและประวัติการร้องเรียน/ฟ้องร้อง

- Vendor DD (ฝั่งผู้ขาย): การตรวจสอบล่วงหน้า 4–6 สัปดาห์ เพื่อลดโอกาสการต่อรองราคาใหม่ (re-trade) และรักษาระดับราคาหลักของดีล

- Operational Assessment: วิเคราะห์การพึ่งพาบุคลากรหลัก การกระจุกตัวของลูกค้า และประเมินตำแหน่งการแข่งขันของกิจการ

กรณีศึกษา: ฟีดล็อตแห่งหนึ่งในจังหวัดฉะเชิงเทราถูกผู้ซื้อขอต่อรองราคาใหม่ลดลง 0.9 เท่า หลังพบว่าใบอนุญาตใช้น้ำยังไม่สมบูรณ์ ผู้ขายจึงเร่งขออนุมัติย้อนหลังและจัดให้มีรายงานรับรองจากผู้เชี่ยวชาญด้านอุทกวิทยาภายในสามสัปดาห์ ส่งผลให้สามารถดึงมูลค่าดีลกลับคืนสู่ตัวคูณเดิมที่ 7.1 เท่า ได้สำเร็จ

ระยะที่ 6: การลงนามสัญญาซื้อขายและการปิดธุรกรรม (4 สัปดาห์)

การเจรจาข้อตกลงฉบับสุดท้ายจำเป็นต้องออกแบบโครงสร้างดีลอย่างรอบคอบ เพื่อให้เกิดประสิทธิภาพสูงสุดด้านภาษีและการแบ่งจัดสรรความเสี่ยง การทำธุรกรรมธุรกิจปศุสัตว์ในประเทศไทยส่วนมากใช้โครงสร้างการซื้อหุ้น (share acquisition) ซึ่งมีอากรแสตมป์ 0.1% เพื่อความคุ้มด้านภาษี แม้ว่าในบางกรณีอาจเลือกใช้โครงสร้างซื้อทรัพย์สิน (asset acquisition ที่มีภาษีธุรกิจเฉพาะ 3.3%) เพื่อแยกความรับผิด (liability) ออกจากกันอย่างชัดเจน

ระยะนี้โดยทั่วไปใช้เวลาประมาณหนึ่งเดือน แต่อาจยืดออกได้หากต้องรอการอนุมัติจากหน่วยงานกำกับดูแลในกรณีผู้ซื้อชาวต่างชาติ

กิจกรรมสำคัญในช่วงปิดดีล ได้แก่

- Sales and Purchase Agreement terms: กำหนดข้อความการรับรองและคำรับประกัน (reps/warranties) ครอบคลุมประเด็นที่ดิน FBA DLD การใช้ยา AMU และสิ่งแวดล้อม ข้อกำหนดการชดใช้ค่าเสียหาย (indemnities) รวมถึงการกำหนดบัญชีเอสโครว์ 10–20% เป็นเวลา 12 เดือน หรือใช้ประกัน W&I แทน

- Adjustments: กำหนดให้เป็นดีลแบบปลอดหนี้และปลอดเงินสด (cash-free/debt-free) และปรับยอดทุนหมุนเวียนสุทธิ (NWC true-up) โดยรวมถึงสินทรัพย์ชีวภาพ สต็อกอาหารสัตว์ และเจ้าหนี้การค้าต่อเกษตรกรผู้เลี้ยง

- Approvals & mechanics: การขออนุมัติ FBL/BOI (ถ้ามี) การโอนหรือแก้ไขสัญญาเช่า การโอนสัญญากับผู้แปรรูป (processor contract assignments) และกำหนดกระแสการโอนเงิน (funds flow) เป็นงวด ๆ สำหรับผู้ซื้อชาวต่างชาติ

- Handover: ส่งมอบแนวปฏิบัติด้านสัตวแพทย์ ตารางการส่งมอบสินค้า คู่มือ biosecurity แนวทางการสื่อสารกับเกษตรกรผู้เลี้ยง และแผนการรักษาบุคลากรหลัก

- Transition: ส่งมอบปฏิทินการจัดการเกษตร (agronomy calendar) แนวทางการสื่อสารกับสมาชิก แผนกำลังคน/แรงงานตามฤดูกาล และแนวทางกำกับดูแลโครงสร้างอัตราค่าบริการหรือราคา (rate card governance)

กรณีศึกษา: ฟาร์มสุกรแห่งหนึ่งในจังหวัดปทุมธานีปิดดีลการขายหุ้นที่ตัวคูณ 7.8 เท่าของ EBITDA พร้อมตั้งบัญชีเอสโครว์ 12% โดยมีการตรวจนับและประเมินราคาสินทรัพย์ชีวภาพ ณ วันตัดบัญชี สัญญากับผู้แปรรูปถูกโอนในวันปิดดีล และบัญชีเอสโครว์ถูกปล่อยคืนครบถ้วนในเดือนที่ 12 หลังจากไม่มีการฝ่าฝืนเงื่อนไขใด ๆ เกี่ยวกับการใช้ยา AMU และข้อกำหนดด้านสิ่งแวดล้อม

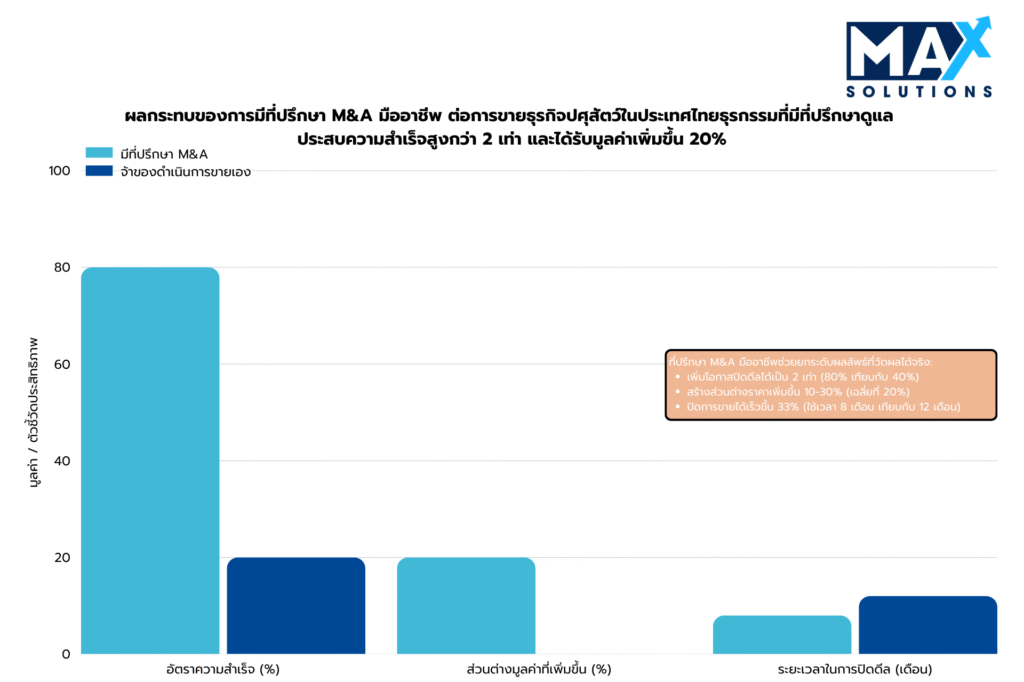

มูลค่าที่วัดได้ของการใช้ที่ปรึกษา M&A มืออาชีพ

การจ้างที่ปรึกษา M&A มืออาชีพช่วยสร้าง “มูลค่าที่จับต้องได้” ผ่านการเพิ่มมูลค่ากิจการ เร่งระยะเวลาดีล และเพิ่มอัตราการปิดธุรกรรม จากการวิเคราะห์ดีลมากกว่า 240 รายการของเรา พบว่า กระบวนการขายที่นำโดยที่ปรึกษามืออาชีพมีอัตราปิดดีลสำเร็จ 80% เทียบกับเพียง 40% ในกรณีที่เจ้าของดำเนินการขายเอง พร้อมทั้งสร้างส่วนเพิ่มของมูลค่ากิจการ (valuation premium) ได้อีก 10–30% โดยเฉลี่ยคิดเป็นการเพิ่มมูลค่าประมาณ 20%

ดังที่แสดงในภาพที่ 3 ที่ปรึกษามืออาชีพสร้างประโยชน์หลัก 3 ประการ ได้แก่

- อัตราความสำเร็จสูงกว่า: ดีลที่ดำเนินการโดยที่ปรึกษามีโอกาสปิดสำเร็จมากเป็นสองเท่า (อัตราปิดดีล 80% เทียบกับ 40%) สาเหตุสำคัญมาจากการเตรียมความพร้อมอย่างรอบด้าน การคัดกรองผู้ซื้อที่มีคุณภาพ และการจัดการปัญหาเชิงรุก

- ปิดดีลได้เร็วกว่า: กระบวนการระดับมืออาชีพช่วยลดระยะเวลาปิดดีลลงราว 25% โดยดีลที่นำโดยที่ปรึกษามักใช้เวลาเฉลี่ย 8–9 เดือน เทียบกับมากกว่า 12 เดือนสำหรับการขายที่เจ้าของดำเนินการเอง

- มูลค่ากิจการสูงกว่า: ธุรกิจปศุสัตว์ที่ขายผ่านที่ปรึกษามักได้ราคาประเมินสูงกว่าปกติ 10–30% (เฉลี่ยพรีเมียม 20%) ซึ่งแปลงเป็นจำนวนเงินเพิ่มขึ้นระดับหลายล้านบาทให้แก่เจ้าของกิจการโดยตรง

Max Solutions มีจุดเด่นจากการให้บริการแบบบูรณาการ ผสานความเชี่ยวชาญด้าน M&A เข้ากับความเชี่ยวชาญเฉพาะทางด้านกฎหมายและบัญชี ผ่านความร่วมมือกับ สำนักงานถนอมศักดิ์ทนายความและการบัญชี ซึ่งมีประสบการณ์ด้านกฎหมายธุรกิจไทยมากกว่า 50 ปี ในการจัดการธุรกรรมที่ซับซ้อน

โมเดลแบบบูรณาการนี้มอบข้อได้เปรียบหลายประการ ได้แก่

- ความเชี่ยวชาญลึกด้านกฎระเบียบของไทย ครอบคลุม FBA, PDPA และการวางแผนภาษีที่เหมาะสม

- เครือข่ายผู้ซื้อที่ครอบคลุมทั้งในประเทศและผู้ซื้อระหว่างประเทศ

- การออกแบบโครงสร้างดีลอย่างเป็นระบบเพื่อเพิ่มผลตอบแทนสุทธิหลังหักภาษีให้สูงสุด

- การบริหารจัดการธุรกรรมแบบครบวงจร ตั้งแต่ระยะเตรียมความพร้อมไปจนถึงการปิดดี

บทสรุป

พื้นฐานที่แข็งแกร่งของภาคธุรกิจปศุสัตว์ไทย—ยอดส่งออกทำสถิติสูงสุด การเติบโตเฉลี่ยต่อปีแบบทบต้น (CAGR) 4.1% จนถึงปี 2573 และพลวัตของการควบรวมและการรวมกลุ่มเชิงกลยุทธ์—ก่อให้เกิดโอกาสขายหรือปรับโครงสร้างธุรกิจ (divestiture) ที่โดดเด่นสำหรับเจ้าของกิจการที่เตรียมพร้อมอย่างดี อย่างไรก็ตาม การจะคว้ามูลค่าในระดับพรีเมียมได้จำเป็นต้องมีความเชี่ยวชาญในการดำเนินการภายใต้กฎระเบียบ FBA การวางตำแหน่งการดำเนินงานเชิงกลยุทธ์ และการสนับสนุนจากที่ปรึกษามืออาชีพ

ส่วนต่างมูลค่า 250% ระหว่างกิจการขนาดเล็กในพื้นที่ชนบท (3.0× EBITDA) กับธุรกิจแบบบูรณาการขนาดใหญ่ (10.0× EBITDA) มิได้เกิดจากขนาดของกิจการเพียงอย่างเดียว หากแต่เป็นผลจากการเตรียมความพร้อมเชิงกลยุทธ์ การปฏิบัติตามกฎระเบียบ การนำเทคโนโลยีมาใช้ และความเป็นเลิศในการดำเนินธุรกรรมโมเดลการให้บริการแบบบูรณาการด้าน M&A–กฎหมาย–บัญชีของ Max Solutions ซึ่งมี สำนักงานถนอมศักดิ์ทนายความและการบัญชี ที่มีประสบการณ์เฉพาะทางด้านกฎหมายธุรกิจไทยมากกว่า 50 ปีเป็นแกนหลัก ช่วยสร้างผลลัพธ์ที่เหนือชั้นอย่างวัดได้จริง ได้แก่ มูลค่ากิจการสูงขึ้น 10–30% อัตราความสำเร็จ 80% เทียบกับ 40% และระยะเวลาปิดดีลสั้นลง 25–33% สำหรับเจ้าของธุรกิจปศุสัตว์ การใช้บริการที่ปรึกษามืออาชีพจึงไม่ใช่ค่าใช้จ่ายส่วนเกิน แต่เป็นการลงทุนเชิงกลยุทธ์ที่ให้ผลตอบแทนสูง (high-ROI) ซึ่งเปลี่ยนความท้าทายด้านกฎระเบียบที่ซับซ้อนให้เป็นข้อได้เปรียบในการแข่งขัน และช่วยให้ได้ผลลัพธ์ที่ดีที่สุดในธุรกรรมทางการเงินซึ่งมักเป็นดีลที่สำคัญที่สุดครั้งหนึ่งในชีวิตการทำงานของพวกเขา

คำถามที่พบบ่อย

ถาม) โดยปกติใช้เวลานานเท่าใดในการขายธุรกิจปศุสัตว์ในประเทศไทย?

ตอบ) โดยทั่วไปดีลที่มีมืออาชีพบริหารจัดการใช้เวลาประมาณ 8–9 เดือน (6 ขั้นตอน: เตรียมการ 1 เดือน, เสนอขายในตลาด 2 เดือน, รับ IOI 1 เดือน, รับ LOI 1 เดือน, ทำ Due Diligence 3 เดือน, และปิดดีล 1 เดือน) ส่วนการขายที่เจ้าของดำเนินการเองมักใช้เวลามากกว่า 12 เดือน และมีอัตราความสำเร็จน้อยกว่า (40% เทียบกับ 80% ในกรณีมีที่ปรึกษา)

ถาม) ข้อจำกัดตาม พ.ร.บ.การประกอบธุรกิจของคนต่างด้าว (FBA) ส่งผลต่อการประเมินมูลค่าอย่างไร?

ตอบ) FBA จำกัดการถือหุ้นของคนต่างด้าวในธุรกิจเกษตรกรรมไว้ที่ 49% หากไม่มีการส่งเสริมการลงทุนจาก BOI ซึ่งทำให้จำนวนผู้ซื้อที่เป็นไปได้ลดลง และอาจกดมูลค่ากิจการลงประมาณ 10–15% อย่างไรก็ตาม การออกแบบโครงสร้างให้สอดคล้องกฎหมายเชิงรุก เช่น แยกทรัพย์สินที่ดิน ออกเอกสารสิทธิ์ความเหมาะสมในการขอ BOI และจัดทำสัญญาเช่าที่ดินที่มั่นคง สามารถ “ปลดล็อก” ส่วนเพิ่มราคาจากผู้ซื้อต่างชาติได้ราว 15–20% โดยลดความเสี่ยงด้านกฎระเบียบ

ถาม) ฉันควรคาดหวังตัวคูณ EBITDA ประมาณเท่าไรสำหรับธุรกิจของฉัน?

ตอบ) มีความผันแปรสูง โดยแนวโน้มทั่วไปคือ ฟาร์มขนาดเล็กในต่างจังหวัดอยู่ที่ 3.0–4.0 เท่า กิจการขนาดกลางในศูนย์กลางหลักอยู่ที่ 6.0–7.0 เท่า และธุรกิจแบบบูรณาการขนาดใหญ่ที่ตั้งอยู่ในกรุงเทพฯ อยู่ที่ 8.0–10.0 เท่า ปัจจัยอย่างทำเล ขนาดธุรกิจ การนำเทคโนโลยีมาใช้ สัญญารายได้ต่อเนื่อง และการปฏิบัติตาม FBA ล้วนมีผลต่อระดับตัวคูณอย่างมีนัยสำคัญ จึงควรมีการประเมินมูลค่าโดยผู้เชี่ยวชาญอย่างเป็นทางการ

ถาม) ควรโครงสร้างการขายในรูปแบบขายหุ้น (shares) หรือขายทรัพย์สิน (assets) ดี?

ตอบ) โดยทั่วไป การขายหุ้นให้ข้อได้เปรียบด้านภาษีมากกว่า เช่น อาจได้รับการยกเว้นภาษีกำไรจากการขายหุ้นสำหรับบุคคลธรรมดา ในขณะที่การขายทรัพย์สินต้องเสียภาษีนิติบุคคล/ภาษีมูลค่าเพิ่มบนตัวทรัพย์สิน อย่างไรก็ดี ผู้ซื้อมักชอบซื้อทรัพย์สินมากกว่า เพื่อจำกัดความรับผิดและใช้สิทธิคิดค่าเสื่อมราคาสูงขึ้น โครงสร้างที่เหมาะสมที่สุดจึงขึ้นกับสถานะภาษีของคู่สัญญา การมีส่วนร่วมของผู้ซื้อต่างชาติ และอำนาจต่อรอง ดังนั้น ที่ปรึกษาที่เชื่อมโยงด้านภาษี–กฎหมาย–M&A จึงมีความสำคัญอย่างมาก

ถาม) ค่าธรรมเนียมที่ปรึกษา M&A โดยทั่วไปเท่าไร และให้ผลตอบแทน (ROI) อย่างไร?

ตอบ) โดยมากคิดเป็น ค่าธรรมเนียมตามผลสำเร็จ ประมาณ 2–5% ของมูลค่าดีล (เป็นขั้นบันไดตามขนาดธุรกรรม) ROI ถือว่าสูงมาก เพราะสามารถดันมูลค่ากิจการเพิ่มได้ 10–30% (เฉลี่ยราว 20%) ซึ่งสูงกว่าค่าธรรมเนียมมาก ตัวอย่างเช่น ธุรกิจมูลค่า 50 ล้านบาท หากขายผ่านที่ปรึกษาอาจปิดดีลได้ที่ 60 ล้านบาท (กำไรเพิ่ม 10 ล้านบาท) เทียบกับค่าที่ปรึกษา 2–3 ล้านบาท ยังเหลือประโยชน์สุทธิ 7–8 ล้านบาท และยังได้อัตราความสำเร็จสูงขึ้นเป็นสองเท่า พร้อมปิดดีลได้เร็วขึ้นอีก จึงถือเป็นการลงทุนที่จำเป็น ไม่ใช่เพียงค่าใช้จ่ายส่วนเกิน

ถาม) ความเสี่ยงที่ใหญ่ที่สุดที่ทำให้การขายธุรกิจปศุสัตว์ล้มเหลวคืออะไร?

ตอบ) 3 อันดับแรก ได้แก่

(1) ประเด็นด้าน FBA/กรรมสิทธิ์ที่ดิน—โครงสร้างนอมินี เอกสารสิทธิ์ไม่ชัดเจน (คิดเป็น 41% ของดีลที่ล้มเหลว)

(2) ปัญหาด้านความโปร่งใสทางการเงิน—ช่องว่างในการบันทึกบัญชีสินทรัพย์ชีวภาพ หนี้สินที่ไม่ได้เปิดเผย (27%)

(3) ข้อบกพร่องด้านการดำเนินงาน—ช่องโหว่ด้านความปลอดภัยทางชีวภาพ การละเมิดข้อกำหนดของกรมปศุสัตว์ (DLD) ที่ยังไม่แก้ไข (23%)

การเตรียมความพร้อมอย่างมืออาชีพในระยะที่ 1 จะช่วยลดความเสี่ยงทั้งสามด้านนี้ได้

ถาม) แนวทางแบบบูรณาการของ Max Solutions แตกต่างจากที่ปรึกษา M&A แบบดั้งเดิมอย่างไร?

ตอบ) การเป็นพันธมิตรกับ สำนักงานถนอมศักดิ์ทนายความและการบัญชี ทำให้เราสามารถให้บริการด้านกฎหมาย ภาษี และที่ปรึกษาธุรกรรมได้อย่างไร้รอยต่อภายใต้แพลตฟอร์มเดียว ซึ่งช่วยขจัดความไม่มีประสิทธิภาพจากการต้องประสานงานหลายฝ่าย รับรองการปฏิบัติตามกฎระเบียบ ลดระยะเวลาดำเนินธุรกรรมลง 25–30% และยังคงรักษาอัตราการปิดดีลที่เหนือกว่าอีกด้วย

รายการอ้างอิง

Asian Agribiz. (2025, August 27). Thailand sets a new record for livestock product exports. https://www.asian-agribiz.com/2025/08/27/thailand-sets-a-new-record-for-livestock-product-exports/

Capstone Partners. (2025, April). Food M&A coverage report. https://www.capstonepartners.com/insights/food-ma-market-remains-active/

Equidam. (2025). EBITDA multiples by industry in 2025. https://www.equidam.com/ebitda-multiples-trbc-industries/

KPMG. (2017). Taxation of cross-border mergers and acquisitions: Thailand. https://assets.kpmg.com/content/dam/kpmg/xx/pdf/2017/01/mergers-and-acquisitions-country-report-thailand.pdf

Mordor Intelligence. (2025). Thailand compound feed market size & growth analysis 2030. https://www.mordorintelligence.com/industry-reports/thailand-compound-feed-market

The Bullvine. (2025). The integration advantage: Why producers get better ROI from integrated tech systems. https://www.thebullvine.com/technology/the-integration-advantage/

Thongkorn, K. (2025). Current situation and future prospects for beef production in Thailand. PMC. https://pmc.ncbi.nlm.nih.gov/articles/PMC6039331/