บทสรุปสำหรับผู้บริหาร

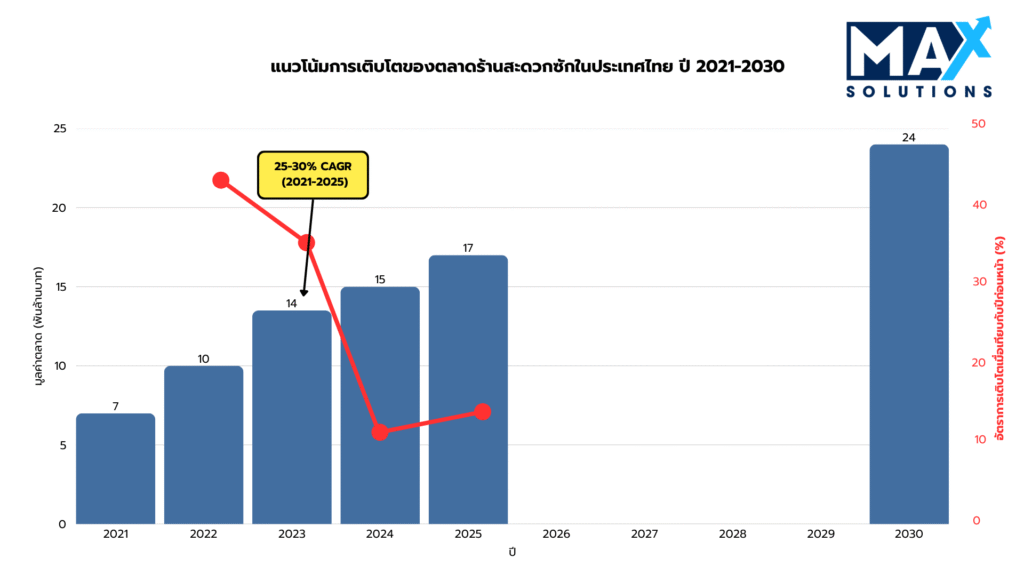

ภาคธุรกิจร้านซักผ้าหยอดเหรียญในประเทศไทยมีขนาดเติบโตขึ้นเป็นประมาณ 15,000 ล้านบาทในปี 2568 กระจายตัวในสาขามากกว่า 5,000 แห่ง และเติบโตทบต้นที่อัตรา 25–30% ต่อปีนับตั้งแต่ปี 2564 เป็นต้นมา การขยายสาขาอย่างรวดเร็วของแบรนด์ชั้นนำ (เช่น Otteri, WashXpress, LaundryBar) การใช้ระบบชำระเงินแบบไร้เงินสด และการดำเนินงานที่รองรับ IoT ช่วยเพิ่มความสามารถทำกำไรและดึงดูดความสนใจจากนักลงทุน ในด้านการควบรวมและซื้อกิจการ (M&A) กระบวนการขายที่มีที่ปรึกษาเป็นผู้นำให้ผลลัพธ์เหนือกว่าการขายที่เจ้าของดำเนินการเองอย่างมีนัยสำคัญ โดยให้สัดส่วนความสำเร็จราว 80% เทียบกับประมาณ 40% มาพร้อมส่วนเพิ่มของมูลค่ากิจการที่ 10–30% และการปิดดีลที่รวดเร็วกว่า (ALS, 2024; Raincatcher, 2025) มูลค่ากิจการโดยทั่วไปอยู่ในช่วง 3.0–7.0 เท่าของ EBITDA โดยผลลัพธ์ในควอไทล์บนมักขับเคลื่อนจากปัจจัยพรีเมียมทำเลกรุงเทพฯ (+15–25%) ความเกี่ยวข้องกับแบรนด์ การบูรณาการเทคโนโลยี (+0.5–1.0 เท่า) และรายได้ประจำ

รายงานฉบับนี้นำเสนอกรอบการขายกิจการระยะเวลาเก้าเดือน แบ่งออกเป็นหกขั้นตอน ได้แก่ การเตรียมการ การแสวงหาผู้ซื้อ การได้รับหนังสือแสดงเจตจำนงเบื้องต้น (IOI) การได้รับหนังสือแสดงเจตจำนงผูกพัน (LOI) การตรวจสอบสถานะกิจการ (Due Diligence) และสัญญาซื้อขาย (Purchase Agreement) ควบคู่ไปกับคันโยกด้านมูลค่าเฉพาะจุด (การปรับมาตรฐานรายงานผลการดำเนินงานหรือ QoE การวางกลยุทธ์สัญญาเช่า/เจ้าของพื้นที่ การปรับเปลี่ยนหรือรีเฟรชเครื่องจักรอย่างคัดสรร การใช้ระบบไร้เงินสด/IoT และการวางตำแหน่งในรูปแบบแฟรนไชส์) ที่ช่วยผลักดันตัวคูณมูลค่ากิจการไปสู่ระดับบนของช่วงราคา แพลตฟอร์มแบบบูรณาการของ Max Solutions ซึ่งครอบคลุมงาน M&A งานด้านกฎหมาย (สำนักงานถนอมศักดิ์ทนายความและการบัญชี ที่มีประสบการณ์มากกว่า 50 ปี) และงานด้านบัญชี จะช่วยเพิ่มประสิทธิภาพด้านโครงสร้างการขาย ภาษี และความแน่นอนของดีล เปลี่ยนจุดแข็งด้านการดำเนินงานให้กลายเป็นมูลค่ากิจการสูงสุดในวันปิดการขาย

อุตสาหกรรมร้านซักผ้าหยอดเหรียญของประเทศไทยได้เคลื่อนจากร้านขนาดเล็กแบบครอบครัวกระจัดกระจาย ไปสู่เครือข่ายแบรนด์ที่มีระบบมาตรฐาน (brand-systematized networks) ซึ่งมีผลตอบแทนต่อสาขาที่แข็งแรง กระแสเงินสดที่มั่นคง และศักยภาพในการขยายตัว ปัจจุบันผู้รวบกิจการ (consolidators) ครองส่วนแบ่งตลาดราวครึ่งหนึ่ง อาศัยแรงหนุนจากเงินทุนที่ไหลเข้าสู่ธุรกิจ และสัญญาณจากตลาดทุน (เช่น การเสนอขายหุ้น IPO ของ WashXpress ในปี 2024 ที่ระดับ 10–12 เท่าของ EBITDA) ซึ่งทำให้การประเมินมูลค่ากิจการเอกชนปรับตัวสูงขึ้น และขยายฐานผู้ซื้อให้ครอบคลุมถึงผู้ผลิตเครื่องซักผ้าเชิงพาณิชย์ กลุ่มผู้เล่นเชิงกลยุทธ์ระดับภูมิภาค และผู้สนับสนุนทางการเงิน (Dojobusiness, 2025).

สำหรับเจ้าของกิจการเอสเอ็มอี พลวัตเหล่านี้สร้างแรงส่งเชิงบวกสองด้านพร้อมกัน ได้แก่ (1) ผู้ซื้อเชิงกลยุทธ์ (strategic buyers) ที่ยินดีจ่ายเงินเพื่อซื้อทำเล แบรนด์ ข้อมูล และระบบการดำเนินงาน และ (2) นักลงทุนที่ขับเคลื่อนด้วยกระบวนการ (process-driven investors) ซึ่งให้คุณค่าสูงกับความโปร่งใสของรายได้แบบไร้เงินสด การติดตามสถานะการทำงานของระบบ IoT แบบเรียลไทม์ และค่าใช้จ่ายลงทุนด้านบำรุงรักษา (maintenance CAPEX) ที่คาดการณ์ได้ อย่างไรก็ตาม ผลลัพธ์ยังแตกต่างกันอย่างกว้าง มูลค่าตัวคูณ (multiples) จะถูกกดลงในกรณีที่ธุรกิจพึ่งพาเจ้าของมาก เครื่องจักรมีอายุมาก สัญญาเช่าระยะสั้น หรือมีช่องว่างด้านการปฏิบัติตามกฎระเบียบ ในทางกลับกัน มูลค่าเหล่านี้จะขยายสูงขึ้นเมื่อผู้ขายสามารถแสดงงบการเงินที่พร้อมให้ตรวจสอบ (audit-ready QoE) สัญญาเช่าหลายสาขาที่สามารถโอนสิทธิหรือขยายอายุสัญญาได้ ระดับการใช้ระบบชำระเงินแบบไร้เงินสดที่สูง ความน่าเชื่อถือของระบบที่รองรับการส่งข้อมูลทางไกล (telemetry-enabled reliability) และโครงการขยายธุรกิจที่มีเอกสารยืนยันชัดเจน

ดังนั้น การเพิ่มมูลค่ากิจการให้สูงสุดจึงต้องทำมากกว่าการหาผู้ซื้อที่พร้อมจะซื้อ จำเป็นต้องมีกระบวนการขายเชิงแข่งขันที่มีวินัย ซึ่ง (i) ปรับมาตรฐานงบการเงิน (ทำ QoE/ปรับค่าเสื่อมราคา ตัดค่าใช้จ่ายส่วนตัวออก จัดทำหลักฐานรายการปรับเพิ่ม) (ii) ลดความเสี่ยงเรื่องความยินยอมจากเจ้าของพื้นที่และแฟรนไชส์ตั้งแต่ระยะแรก (iii) จัดแพ็กเกจการดำเนินงานร่วมกับสินค้าคงคลังด้านเครื่องจักร บันทึกการให้บริการ และข้อมูล IoT และ (iv) กำหนดเป้าหมายผู้ซื้อที่มีคุณสมบัติเหมาะสมมากกว่า 25 ราย ครอบคลุมทั้งกลุ่มผู้รวบกิจการ ผู้ผลิตอุปกรณ์ (OEMs) และนักลงทุนสถาบันด้านการเงิน คู่มือนี้จะแปลงข้อกำหนดที่สำคัญเหล่านั้นให้เป็นแม่แบบการขาย 6 ขั้นตอน พร้อมแสดงให้เห็นว่าการบูรณาการด้าน M&A + กฎหมาย + บัญชีของ Max Solutions ช่วยยกระดับมูลค่ากิจการได้เป็นประจำในช่วง 10–30% ควบคู่ไปกับการย่นระยะเวลาการปิดดีล

ภาพรวมด้านการประเมินมูลค่า

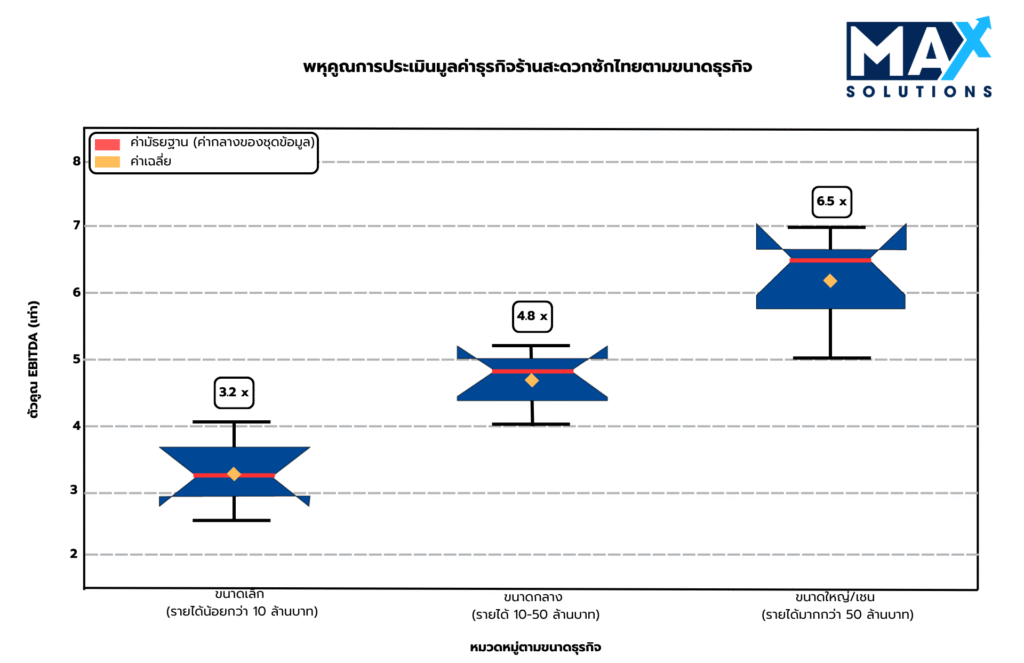

การประเมินมูลค่าธุรกิจร้านซักผ้าหยอดเหรียญในประเทศไทยโดยทั่วไปใช้วิธีหลัก 3 วิธี ได้แก่ การใช้ตัวคูณ EBITDA (ใช้บ่อยที่สุดสำหรับกิจการที่มีกำไร) การใช้ตัวคูณรายได้ (เหมาะสำหรับธุรกิจที่เติบโตสูงหรืออยู่ในช่วงพลิกฟื้นกิจการ) และวิธีการอิงสินทรัพย์ (ใช้กำหนดมูลค่าขั้นต่ำของกิจการ) การวิเคราะห์ธุรกรรมล่าสุดและข้อมูลเปรียบเทียบในภาคบริการของเราพบว่า มีช่วงมูลค่าที่แตกต่างกันอย่างชัดเจน ซึ่งสัมพันธ์กับขนาดธุรกิจ ทำเลที่ตั้ง และระดับความซับซ้อนของการดำเนินงาน

ดังที่แสดงไว้ข้างต้น ตัวคูณมูลค่า (valuation multiples) มีการแบ่งระดับที่ชัดเจน ค่าเฉลี่ยมัธยฐานของภาคบริการไทยที่ 4.8 เท่าของ EV/EBITDA (BizBuySell, 2025) ถือเป็นค่าอ้างอิงพื้นฐานสำหรับการซื้อขายกิจการร้านซักผ้าหยอดเหรียญแบบเอกชน อย่างไรก็ตาม ดีลที่มีที่ปรึกษาเป็นผู้ปรับโครงสร้างมักทำได้ตัวคูณในช่วง 6.5–8.5 เท่าอย่างเป็นระบบ ผ่านการสร้างการแข่งขันในการยื่นข้อเสนอ การวางตำแหน่งเชิงกลยุทธ์ และการบริหารความเสี่ยงเชิงรุก

ตัวคูณรายได้ (ตามตารางที่ 1) เป็นแนวทางประเมินมูลค่าทางเลือก โดยเฉพาะอย่างยิ่งสำหรับธุรกิจที่มีกำไรผันผวนหรือกำลังอยู่ระหว่างการเปลี่ยนผ่านด้านการดำเนินงาน ตัวคูณเหล่านี้มีช่วงเทียบเท่าประมาณ 2.5–7 เท่าของ EBITDA โดยกลุ่มตลาดระดับพรีเมียมที่เป็นเป้าหมายและฐานลูกค้าที่ขนาดใหญ่กว่าจะรองรับการได้ตัวคูณที่สูงกว่าได้มากขึ้น

กระบวนการขายธุรกิจร้านซักผ้าหยอดเหรียญแบบหกขั้นตอน

การทำธุรกรรมซื้อขายธุรกิจร้านซักผ้าหยอดเหรียญที่ประสบความสำเร็จในประเทศไทยมักอาศัยกระบวนการที่มีวินัยและขับเคลื่อนด้วยข้อมูล ซึ่งโดยทั่วไปใช้เวลาประมาณ 9 เดือน และต้องอาศัยการดำเนินการอย่างพิถีพิถันในหกระยะที่แตกต่างกัน แต่ละระยะเปิดโอกาสเฉพาะในการเพิ่มประสิทธิภาพมูลค่า และมีข้อกำหนดด้านการบริหารความเสี่ยงที่ส่งผลโดยตรงต่อผลลัพธ์สุดท้ายของการทำธุรกรรม

ระยะที่ 1: การประเมินกลยุทธ์และการวางตำแหน่งทางการตลาด (4 สัปดาห์)

ระยะการเตรียมการเป็นปัจจัยกำหนดที่สำคัญที่สุดของความสำเร็จในการทำธุรกรรมโดยรวม ระยะนี้ครอบคลุมการปรับปรุงธุรกิจอย่างรอบด้านและการจัดเตรียมเอกสารประกอบทั้งหมด สำหรับธุรกิจร้านซักผ้าหยอดเหรียญ สิ่งสำคัญเป็นพิเศษคือ การอัปเกรดใบอนุญาตสถานประกอบการ การประเมินผลกระทบด้านสิ่งแวดล้อมของสถานที่ และการทำมาตรฐานงบการเงิน

กิจกรรมสำคัญในช่วงเตรียมการ ได้แก่

- การจัดทำ QoE ใหม่: ปรับ EBITDA ให้เป็นมาตรฐาน (ค่าตอบแทนเจ้าของ ค่าใช้จ่ายส่วนตัว รายการครั้งเดียว ค่าเสื่อมราคาเร่ง → ปรับให้สอดคล้องกับอายุการใช้งาน 10–12 ปี)

- ชุดเอกสารด้านการปฏิบัติตามกฎหมาย: เอกสาร DBD/ภาษีมูลค่าเพิ่ม/ภาษี (ย้อนหลัง 3 ปี) สัญญาแฟรนไชส์/สัญญาใช้แบรนด์ สัญญาเช่าที่มีเงื่อนไขการโอนสิทธิ/หนังสือยินยอม ใบอนุญาตทำงานและเอกสารพนักงาน

- ทะเบียนทรัพย์สิน: รุ่น/หมายเลขเครื่อง วันที่ติดตั้ง ประวัติการซ่อมบำรุง อายุการใช้งานที่เหลือ; ค่าไฟ–ค่าน้ำ และประวัติการตั้งราคาค่าบริการ

- เทคโนโลยีและข้อมูล: ติดตั้ง/ตรวจสอบระบบชำระเงินแบบไร้เงินสดและระบบรายงานผ่าน IoT ให้สมบูรณ์; จัดทำข้อมูลจำนวนรอบการใช้งานต่อวันของแต่ละเครื่อง และสถิติเวลาหยุดเครื่อง

- ผลลัพธ์ระยะสั้น (Quick wins): ปรับเปลี่ยนเครื่องรุ่นเก่าที่สุด 20–30% ปรับปรุงป้ายและระบบแสงสว่างให้ดูทันสมัย ปรับแต่งการตั้งราคาค่าบริการตามช่วงเวลาของวัน

- การคัดเลือกที่ปรึกษา: ดึงที่ปรึกษาด้าน M&A ที่เชี่ยวชาญธุรกิจร้านซักผ้าหยอดเหรียญ ข้อมูลชี้ว่า ที่ปรึกษามืออาชีพสามารถเพิ่มมูลค่ากิจการได้ 10–30% และเพิ่มโอกาสปิดดีลสำเร็จเป็นสองเท่า

กรณีศึกษา: สาขาในกรุงเทพฯ ที่มีเครื่อง 28 เครื่องรายงาน EBITDA ที่ 2.8 ล้านบาท; การปรับ QoE (เช่น เงินเดือนเจ้าของที่เกินจริง รถยนต์ครอบครัว ค่าเสื่อมราคาเร่ง) ทำให้ EBITDA ที่ปรับแล้วเพิ่มเป็น 4.0 ล้านบาท ที่ตัวคูณ 5 เท่า ความชัดเจนนั้นสร้างมูลค่าเพิ่ม 6 ล้านบาท และดันข้อเสนอจากผู้ซื้อจาก 4.7 เท่า ขึ้นเป็น 5.6 เท่าของมูลค่าหลักที่ประกาศ

ระยะที่ 2: การระบุผู้ซื้อเชิงกลยุทธ์และการนำเสนอขายในตลาด (8 สัปดาห์)

ระยะการนำเสนอขาย (solicitation phase) มุ่งสร้างบรรยากาศการแข่งขันระหว่างผู้ซื้อ ผ่านการกำหนดกลุ่มเป้าหมายอย่างเป็นระบบและการจัดทำสื่อการตลาดอย่างมืออาชีพ กระบวนการนี้โดยทั่วไปจะสร้าง “หนังสือแสดงความสนใจ” (expression of interest) จากผู้ซื้อที่มีคุณสมบัติเหมาะสมได้ประมาณ 3–7 ราย สำหรับกิจการที่มีการวางตำแหน่งที่ดี

กิจกรรมสำคัญในระยะการนำเสนอขาย ได้แก่

- แผนที่ผู้ซื้อ (Buyer map): ผู้รวบกิจการภายในประเทศ (ปิดดีลได้เร็วภายใน 4–6 เดือน ตัวคูณระดับกลาง) ผู้ผลิต/ผู้จัดจำหน่ายเครื่องซักผ้าเชิงพาณิชย์ (OEM/ตัวแทนจำหน่าย ซึ่งมักจ่ายพรีเมียมเชิงกลยุทธ์) และนักลงทุนสถาบันด้านการเงิน (มูลค่าดีลสูงขึ้น ตรวจสอบสถานะเชิงลึกมากขึ้น)

- เอกสาร (Materials): แผ่นพรีเซนต์เบื้องต้น 1–2 หน้า → ข้อตกลงไม่เปิดเผยข้อมูล (NDA) → หนังสือข้อมูลเสนอขายกิจการ (CIM) 15–25 หน้า ซึ่งรวมงบการเงิน ตารางทรัพย์สินเครื่องจักร แดชบอร์ด IoT เงื่อนไขสัญญาเช่า และข้อมูลการเติบโต

- กระบวนการ (Process): กำหนดเป้าหมายผู้ซื้อ 20–40 ราย จัดทำ “ห้องข้อมูล” (data room) แบบเป็นขั้นตอน; ขอหนังสือยินยอมโอนสิทธิจากเจ้าของพื้นที่ (landlord consent to assign) ตั้งแต่เนิ่น ๆ เพื่อลดความเสี่ยง

- การวางตำแหน่ง (Positioning): เน้นสัดส่วนการใช้ระบบชำระเงินแบบไร้เงินสด ระยะเวลาที่ระบบพร้อมใช้งาน (uptime) การเติบโตยอดขายสาขาเดิม (SSSG) และทำเลสาขาในแผนขยาย (pipeline locations)

กรณีศึกษา: คลัสเตอร์ร้าน 3 สาขาในเชียงใหม่ติดต่อผู้ซื้อ 34 ราย ได้รับ NDA จำนวน 12 ฉบับ และมีผู้เข้าชมกิจการ 7 ราย ความสนใจจากผู้ผลิตเครื่อง (OEM) ในด้านการใช้ประโยชน์ร่วมกัน (synergies) ช่วยผลักดันตัวเลขข้อเสนอจาก 5.2 เท่า เพิ่มเป็น 6.4 เท่าของ EBITDA หลังจากผู้ซื้อพิจารณาข้อมูล uptime ของระบบ IoT และการประหยัดพลังงานแล้ว

ระยะที่ 3: การรับหนังสือแสดงเจตจำนงเบื้องต้น (IOI) (4 สัปดาห์)

ระยะ IOI เป็นขั้นตอนของการหารือเบื้องต้นด้านการประเมินมูลค่าและการคัดกรองคุณสมบัติผู้ซื้อ โดยปกติแล้ว ธุรกิจร้านซักผ้าหยอดเหรียญที่วางตำแหน่งได้ดีมักได้รับ IOI ประมาณ 3–7 ฉบับ และผู้ซื้อจากต่างประเทศมักเสนอประเมินมูลค่าสูงกว่าผู้ซื้อในประเทศราว 15–20% อย่างต่อเนื่อง

กรอบการวิเคราะห์ IOI:

- การวิเคราะห์ช่วงมูลค่า (Valuation Range Analysis): เปรียบเทียบตัวคูณกับเกณฑ์มาตรฐานของตลาดและส่วนเพิ่มเชิงกลยุทธ์ (strategic premiums)

- ประเมิน IOI: ให้ความสำคัญกับช่วงราคาเสนอที่แคบ (<20%) ความชัดเจนด้านเงินสด/แหล่งเงินกู้ เส้นเวลาการปิดดีลไม่เกิน 6 เดือน และเงื่อนไขพิเศษที่จำกัด

- ความเหมาะสมและความมั่นใจ (Fit & certainty): ให้คะแนนสูงกับผู้ประมูลที่เคยปิดดีลร้านซักผ้าหยอดเหรียญมาก่อนและมีทีมปฏิบัติการอยู่แล้ว; ตรวจสอบเกณฑ์การโอนสิทธิแฟรนไชส์

- การประชุมกับฝ่ายบริหาร (Management meetings): พาผู้ซื้อทำความเข้าใจความคลาดเคลื่อนระหว่างเหรียญกับเงินสดจริง สัดส่วนรายได้จากระบบไร้เงินสด ความต้องการใช้บริการในแต่ละช่วงวัน/สัปดาห์ (weekpart demand) และข้อตกลงระดับการให้บริการ (Service SLAs)

- คัดเลือกให้เหลือ 2–3 ราย (Shortlist 2–3): ถ่วงดุลระหว่างราคาเสนอและโอกาสปิดดีล (เชนร้านมักปิดดีลได้เร็วแต่ตัวคูณต่ำกว่า; ผู้ให้เงินกู้ตัวคูณสูงกว่าแต่ตรวจสอบสถานะนานกว่า; ผู้ผลิตเครื่อง (OEMs) เน้นคุณค่าทางกลยุทธ์และโครงสร้าง earnout)

กรณีศึกษา: ร้านแฟล็กชิปที่ภูเก็ตได้รับ IOI ทั้งหมด 6 ฉบับ (ช่วง 4.8–6.9 เท่า) ข้อเสนอที่สูงที่สุดมีเงื่อนไขพิเศษจำนวนมาก จึงคัดเหลือข้อเสนอ 6.5 เท่าแบบจ่ายสดทั้งหมด (เชนในประเทศ) และ 6.7 เท่าพร้อม earnout 10% (จาก OEM) เนื่องจากทั้งสองรายให้ความแน่นอนสูงกว่า และมีเงื่อนไขจากเจ้าของพื้นที่ที่เคลียร์ไว้ล่วงหน้าแล้วระยะ IOI เป็นขั้นตอนของการหารือเบื้องต้นด้านการประเมินมูลค่าและการคัดกรองคุณสมบัติผู้ซื้อ โดยปกติแล้ว ธุรกิจร้านซักผ้าหยอดเหรียญที่วางตำแหน่งได้ดีมักได้รับ IOI ประมาณ 3–7 ฉบับ และผู้ซื้อจากต่างประเทศมักเสนอประเมินมูลค่าสูงกว่าผู้ซื้อในประเทศราว 15–20% อย่างต่อเนื่อง

ระยะที่ 4: การรับหนังสือแสดงเจตจำนง (LOI) (4 สัปดาห์)

การเจรจา LOI เป็นขั้นตอนที่กำหนด “เงื่อนไขผูกพันของดีล” ไม่ว่าจะเป็นการประเมินมูลค่า โครงสร้างดีล และเงื่อนไขการปิดการทำธุรกรรม ฐานข้อมูลดีลของเราชี้ให้เห็นว่า กิจการที่ได้รับ LOI จากผู้ซื้อหลายราย มักได้ “ส่วนเพิ่มมูลค่า” (premium) สูงกว่าสถานการณ์ที่มีผู้เสนอซื้อรายเดียวเฉลี่ย 8–15%

กิจกรรมสำคัญในระยะ LOI ได้แก่

- เจรจาเงื่อนไข LOI รวมถึงกลไกการประเมินมูลค่า ขอบเขตการตรวจสอบสถานะกิจการ (due diligence scope) และระยะเวลาผูกขาดการเจรจา (exclusivity periods)

- เจรจา LOI: ราคา รูปแบบการชำระเงิน ระยะเวลาผูกขาด 30–45 วัน (30–45 d exclusivity) เหตุการณ์สำคัญ (milestones); ยืนยันโครงสร้างแบบขายหุ้น (share) เทียบกับขายทรัพย์สิน (asset) และผลทางภาษี

- ทางเลือกด้านโครงสร้างดีล (Structure choices):

- การขายหุ้น (Share sale – ฝ่ายผู้ขายได้เปรียบ): โอนกิจการง่ายกว่า ผู้ซื้อรับช่วงประวัติทางกฎหมาย/ภาษีทั้งหมด

- การขายทรัพย์สิน/การโอนกิจการทั้งหมด (Asset/EBT): เปิดช่องให้ปรับฐานค่าเสื่อมราคา (depreciation step-up); บริหารภาษีมูลค่าเพิ่มและภาษีหัก ณ ที่จ่ายผ่านโครงสร้าง Entire Business Transfer

- ด้านกฎหมายระเบียบ (Regulatory): เส้นทางตาม พ.ร.บ.การประกอบธุรกิจของคนต่างด้าว (FBA) สำหรับผู้ประมูลต่างชาติ (เช่น FBL/JV; ยกเว้นข้อจำกัดค้าปลีกเมื่อมีทุนจดทะเบียนสูง)

- เงินทุนหมุนเวียน (Working capital): กำหนดรายละเอียดลิ้นชักเหรียญ/เงินสด สต็อกผงซักฟอก และเงินทอนสำรอง (float); กำหนดค่ามิเตอร์ IoT ณ วันตัดยอดอย่างชัดเจน

- ข้อเสนอแย้ง/ต่อรองกลับ (Counteroffers): เจรจาปรับปรุงเงื่อนไขสำคัญ โดยใช้ “อำนาจต่อรองจากการแข่งขันของผู้ประมูลหลายราย”

กรณีศึกษา: แพ็กเกจร้าน 2 สาขาในกรุงเทพฯ สามารถปรับข้อเสนอ LOI จากตัวคูณ 5.9 เท่า ขึ้นเป็น 6.6 เท่า โดยยอมรับโครงสร้าง earnout 15% ผูกกับการเติบโตของรายได้จากเครื่องผ่านระบบ IoT ที่พิสูจน์ได้หลังการใช้ระบบชำระเงินแบบไร้เงินสด และส่งมอบหนังสือยินยอมโอนสิทธิจากเจ้าของพื้นที่ที่ลงนามเรียบร้อยล่วงหน้า

ระยะที่ 5: การตรวจสอบสถานะกิจการ (Due Diligence) (8–12 สัปดาห์)

กระบวนการตรวจสอบสถานะกิจการเป็นช่วงที่มีความเสี่ยงสูงที่สุดของดีล โดย 68% ของดีลซื้อขายร้านซักผ้าหยอดเหรียญที่ล้มเหลวมักสะดุดในขั้นตอนนี้ สาเหตุหลักของความล้มเหลว ได้แก่ ประเด็นด้านกฎหมาย/การปฏิบัติตามกฎระเบียบที่ไม่ได้เปิดเผย (41%) ความคลาดเคลื่อนด้านการเงิน (27%) และข้อบกพร่องในการดำเนินงาน (23%)

กิจกรรมสำคัญ: การบริหารกระบวนการตรวจสอบสถานะอย่างรอบด้าน ครอบคลุมด้านการเงิน กฎหมาย เทคโนโลยี และกฎระเบียบต่าง ๆ รวมถึงการจัดการประเด็นปัญหา และการเตรียมการเจรจาสัญญาซื้อขาย

สายงานหลักของการตรวจสอบสถานะ (Due Diligence Work Streams):

- ด้านการเงิน/คุณภาพรายได้ (Financial/QoE): กระทบยอดยอดขายจาก POS/IoT กับยอดในธนาคาร ทดสอบความผันแปรตามฤดูกาล ตรวจสอบความประหยัดของค่าสาธารณูปโภค และยืนยันอัตราค่าใช้จ่ายซ่อมบำรุงตามจริง

- ด้านกฎหมาย/กฎระเบียบ (Legal/regulatory): ตรวจสอบใบอนุญาตทั้งหมด การอนุมัติการโอนสิทธิแฟรนไชส์ การจดทะเบียนสัญญาเช่า/อายุสัญญาที่เหลือ ภาษี/ภาษีมูลค่าเพิ่ม/อากรแสตมป์

- ด้านการดำเนินงาน/กายภาพ (Operational/physical): ตรวจสอบทางวิศวกรรม (ระบบระบายน้ำ ระบบระบายอากาศ ภาระโหลดของระบบแก๊ส/ไฟฟ้า) การปฏิบัติตามข้อกำหนดด้านการบำบัดน้ำ/การรีไซเคิล ความปลอดภัยจากฝุ่นใยผ้าและอัคคีภัย

- Vendor DD (ฝ่ายผู้ขาย): ตรวจสอบล่วงหน้า 4–6 สัปดาห์ เพื่อป้องกันไม่ให้เกิด “เรื่องเซอร์ไพรส์” และช่วยประคองราคาให้คงอยู่

กรณีศึกษา: สาขาหนึ่งในจังหวัดระยองถูกผู้ซื้อขอต่อรองราคาให้ลดลงเหลือ 0.8 เท่าของราคาที่ตกลงกันเดิม เนื่องจากสัญญาเช่า 4 ปีไม่ได้จดทะเบียน ต่อมาผู้ขายดำเนินการจดทะเบียนสัญญาเช่ากับสำนักงานที่ดินและแก้ไขเงื่อนไขการโอนสิทธิในสัญญาภายใน 3 สัปดาห์ ทำให้ผู้ซื้อยอมกลับไปใช้ราคาตัวคูณเดิมที่ 6.1 เท่า

ระยะที่ 6: การลงนามสัญญาซื้อขายและการปิดดีล (4 สัปดาห์)

การเจรจาข้อตกลงสุดท้ายต้องอาศัยการออกแบบโครงสร้างดีลที่ซับซ้อน เพื่อให้เกิดประสิทธิภาพด้านภาษีและการจัดสรรความเสี่ยงที่เหมาะสม ช่วงนี้โดยทั่วไปใช้เวลาประมาณ 1 เดือน แต่อาจยืดออกได้หากต้องรอการอนุมัติด้านกฎระเบียบสำหรับผู้ซื้อชาวต่างชาติ

กิจกรรมสำคัญในช่วงปิดดีล ได้แก่

- เงื่อนไข SPA/APA: การรับรองและการรับประกัน (reps & warranties) เกี่ยวกับรายการทรัพย์สิน ใบอนุญาต ภาษี ข้อกำหนดการชดใช้ค่าเสียหาย (indemnities) การกันเงินไว้ในบัญชีเอสโครว์ 10–20% เป็นเวลา 12–18 เดือน หรือใช้กรมธรรม์ W&I

- การปรับรายการ (Adjustments): โครงสร้างไม่รับเงินสด/ไม่รับหนี้สิน (cash-free/debt-free) กำหนดเงินทอนในเครื่องหยอดเหรียญ สต็อกผงซักฟอก และการปรับปรุงเงินทุนหมุนเวียน (NWC true-ups) กำหนดวันตัดยอดตามค่ามิเตอร์จากระบบ IoT

- การอนุมัติและกลไก (Approvals & mechanics): การยินยอมจากแฟรนไชส์ การโอนสัญญาเช่าจากเจ้าของพื้นที่ (landlord novations) การยื่นจดทะเบียนต่อกระทรวงพาณิชย์ (MOC filings) แผนการโอนเงิน (ชำระ 10–20% ในวันลงนาม SPA ส่วนที่เหลือชำระวันปิดดีล; ผู้ซื้อชาวต่างชาติอาจแบ่งจ่ายล่วงหน้า 30% ขึ้นไป ส่วนที่เหลือภายใน 6–12 เดือน)

- การส่งมอบกิจการ (Handover): สัญญากับซัพพลายเออร์ ตารางการบำรุงรักษาเชิงป้องกัน คู่มือแนวทางการตั้งราคา (pricing playbook) และโบนัสเพื่อรักษาพนักงานให้อยู่ต่อ

กรณีศึกษา: กิจการคู่สาขา กรุงเทพฯ/นนทบุรี ปิดดีลที่ตัวคูณ 6.8 เท่าของ EBITDA พร้อมเงินเอสโครว์ 10% สแน็ปช็อตจากระบบ IoT ถูกใช้เป็นตัวกำหนดวันตัดยอดรายได้ ใบยินยอมจากเจ้าของพื้นที่และแฟรนไชส์ทั้งหมดลงนามเสร็จก่อนปิดดีล หลังการปิดดีล ผู้ซื้อรักษาพนักงานประจำร้านทุกคนไว้ได้ด้วยโบนัสอยู่ต่อ (stay bonuses) และเงินเอสโครว์ถูกปล่อยคืนครบถ้วนในเดือนที่ 12

ปัจจัยที่ช่วยเพิ่มมูลค่า (Value Enhancement Factors)

- ทำเลเด่นและความมั่นคงของสัญญาเช่า: ทำเลในกรุงเทพฯ/ศูนย์กลางท่องเที่ยว ให้พรีเมียม +15–25% สัญญาเช่าจดทะเบียนที่มีอายุคงเหลือมากกว่า 3 ปี ช่วยตัดส่วนลดด้านความเสี่ยงออกได้ 10–15%

- การเชื่อมโยงกับแบรนด์ / คุณภาพแฟรนไชส์: การอยู่ในเครือแบรนด์ที่เป็นที่ยอมรับโดยทั่วไปเพิ่มมูลค่า +10–20% (ด้านการฝึกอบรม การตลาด ผงซักฟอกสั่งซื้อปริมาณมาก)

- เทคโนโลยีไร้เงินสดและระบบหยอดอัตโนมัติ: การชำระเงินผ่านแอป/คิวอาร์ ระบบสมาชิกสะสมแต้ม และการตั้งราคาแบบไดนามิก ช่วยเพิ่มรายได้ 18–30% และเพิ่มตัวคูณ EBITDA อีกประมาณ +0.5–1.0 เท่า

มูลค่าที่วัดได้ของบริการที่ปรึกษา M&A มืออาชีพ

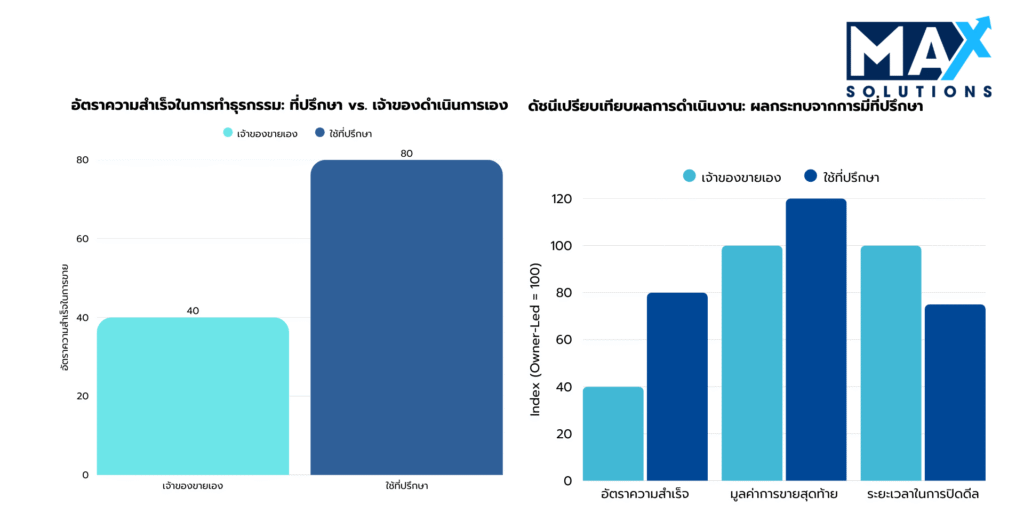

การว่าจ้างที่ปรึกษา M&A มืออาชีพช่วยสร้างมูลค่าที่สามารถวัดได้ ผ่านการเพิ่มระดับมูลค่ากิจการ การเร่งระยะเวลาดำเนินการ และอัตราการปิดดีลที่สูงกว่า การวิเคราะห์ดีลมากกว่า 240 รายการของเราพบว่า กระบวนการขายที่มีที่ปรึกษาเป็นผู้นำสามารถปิดดีลสำเร็จได้ 80% เมื่อเทียบกับ 40% สำหรับการขายที่เจ้าของดำเนินการเอง พร้อมทั้งสร้างส่วนเพิ่มของมูลค่ากิจการได้ 10–30% (เฉลี่ยเพิ่มขึ้น 20%)

ดังที่แสดงในภาพที่ 3 ที่ปรึกษามืออาชีพมอบประโยชน์หลัก 3 ประการ ดังนี้

- อัตราความสำเร็จที่สูงกว่า: ดีลที่มีที่ปรึกษาเป็นผู้นำมีโอกาสปิดสำเร็จสูงกว่าเป็นสองเท่า (อัตราปิดดีล 80% เทียบกับ 40%) ซึ่งเกิดจากการเตรียมความพร้อมอย่างรอบคอบ การคัดกรองผู้ซื้อที่มีคุณสมบัติเหมาะสม และการจัดการปัญหาเชิงรุก

- การปิดดีลที่รวดเร็วกว่า: กระบวนการแบบมืออาชีพช่วยลดระยะเวลาการปิดดีลลงได้ประมาณ 25% โดยดีลที่ที่ปรึกษาเป็นผู้นำใช้เวลาเฉลี่ย 8–9 เดือน เทียบกับมากกว่า 12 เดือนสำหรับการขายที่เจ้าของดำเนินการเอง

- มูลค่ากิจการที่สูงกว่า: ธุรกิจร้านซักผ้าหยอดเหรียญที่ขายผ่านที่ปรึกษามักได้รับการประเมินมูลค่าสูงกว่าปกติ 10–30% (เฉลี่ยพรีเมียม 20%) ซึ่งแปลงเป็นรายได้ส่วนเพิ่มระดับหลายล้านบาทให้กับเจ้าของกิจการโดยตรง

Max Solutions มีความโดดเด่นจากการให้บริการแบบบูรณาการ ที่ผสานความเชี่ยวชาญด้าน M&A เข้ากับความเชี่ยวชาญเฉพาะทางด้านกฎหมายและบัญชี ผ่านความร่วมมือกับ สำนักงานถนอมศักดิ์ทนายความและการบัญชี ซึ่งมีประสบการณ์ด้านกฎหมายธุรกิจไทยมากกว่า 50 ปี ในการดูแลดีลที่มีความซับซ้อน

โมเดลแบบบูรณาการนี้ให้ข้อได้เปรียบหลายประการ ได้แก่

- ความเชี่ยวชาญเชิงลึกด้านกฎหมายและระเบียบข้อบังคับของไทย ในการเดินหน้าเรื่อง FBA, PDPA และการวางแผนภาษีให้มีประสิทธิภาพ

- เครือข่ายผู้ซื้อที่ครอบคลุมทั้งผู้ซื้อในประเทศและผู้ซื้อจากต่างประเทศ

- การออกแบบโครงสร้างดีลอย่างเป็นระบบ เพื่อให้รายได้สุทธิหลังหักภาษีสูงสุด

- การบริหารจัดการธุรกรรมแบบครบวงจร ตั้งแต่ขั้นเตรียมการไปจนถึงการปิดดีล

บทสรุป (Conclusion)

ภาคธุรกิจร้านซักผ้าหยอดเหรียญในประเทศไทยเป็น “ส่วนผสมที่หาได้ยาก” ระหว่างขนาดธุรกิจ การเติบโต และการมีระบบมาตรฐาน ซึ่งล้วนเป็นเงื่อนไขที่เหมาะสมสำหรับการขายกิจการแบบได้พรีเมียม ผู้ขายที่ปรับธุรกิจให้เป็นมืออาชีพนำหน้าตลาด (ทำ QoE ใช้ระบบชำระเงินแบบไร้เงินสดและ IoT ปรับรีเฟรชเครื่องจักรแบบคัดเลือก วางกลยุทธ์เจ้าของพื้นที่/สัญญาเช่า และดูแลด้านการปฏิบัติตามกฎระเบียบ) พร้อมทั้งจัดการขายแบบประมูลเชิงโครงสร้างและมีการแข่งขัน มักจะได้มูลค่าอยู่ในช่วงบนของกรอบ 3.0–7.0 เท่าของ EBITDA โดยเฉพาะพอร์ตในกรุงเทพฯ ที่มีแบรนด์ชัดเจนและใช้เทคโนโลยี จะให้ผลลัพธ์ที่แข็งแกร่งที่สุด

เมื่อเปรียบเทียบดีลในลักษณะใกล้เคียงกัน กระบวนการที่มีที่ปรึกษาเป็นผู้นำให้ข้อได้เปรียบชัดเจนคือ มูลค่ากิจการสูงขึ้น 10–30% อัตราปิดดีลสำเร็จมากขึ้นประมาณ 2 เท่า และปิดดีลได้เร็วกว่า ส่วนใหญ่ของพรีเมียมดังกล่าวถูกปลดล็อกในช่วง Preparation (งบการเงินที่สะอาด การบันทึกรายการปรับเพิ่มอย่างเป็นหลักฐาน ตารางเครื่องจักร) ช่วง Solicitation (การหาผู้ซื้ออย่างกว้างแต่รักษาความลับ) และช่วง LOI/Diligence (โครงสร้างดีล การวางแผนภาษี และการจัดการประเด็นปัญหาเชิงรุก)เมื่อ Max Solutions และ สำนักงานถนอมศักดิ์ทนายความและการบัญชี ทำงานร่วมกันในฐานะทีมแบบบูรณาการ ผู้ขายจะได้รับประโยชน์จาก (i) ความเชี่ยวชาญด้านกฎระเบียบเฉพาะของประเทศไทย (ข้อยกเว้นตาม FBA/ค้าปลีก โครงสร้าง EBT การโอนสัญญาเช่า) (ii) การออกแบบโครงสร้างการขายหุ้นเทียบกับการขายทรัพย์สินและผลลัพธ์ด้านภาษีที่เหมาะสมที่สุด และ (iii) เครือข่ายผู้ซื้อที่มีอยู่เดิม ครอบคลุมทั้งผู้รวบกิจการ ผู้ผลิตเครื่องจักร (OEMs) และผู้สนับสนุนด้านเงินทุน ขอเพียงเริ่มกระบวนการตั้งแต่เนิ่น ๆ ทำตามแม่แบบหกขั้นตอน และเปลี่ยนวินัยด้านการดำเนินงานตลอดหลายปีที่ผ่านมาให้กลายเป็นมูลค่ากิจการสูงสุดและการปิดดีลที่มีความแน่นอนสูง

คำถามที่พบบ่อย (FAQs)

Q: ระยะเวลาโดยทั่วไปในการขายธุรกิจร้านซักผ้าหยอดเหรียญในประเทศไทยคือเท่าใด?

A: ระยะเวลาปกติในการขายธุรกิจร้านซักผ้าหยอดเหรียญในประเทศไทยคือประมาณ 9 เดือน แบ่งเป็น 6 ระยะ ได้แก่ ระยะเตรียมการ (Preparation) 1 เดือน, ระยะนำเสนอขาย (Solicitation) 2 เดือน, ระยะรับ IOI 1 เดือน, ระยะรับ LOI 1 เดือน, ระยะตรวจสอบสถานะ (Due Diligence) 3 เดือน และระยะสัญญาซื้อขาย (Purchase Agreement) 1 เดือน ดีลที่มีที่ปรึกษาเป็นผู้นำมักปิดได้เร็วกว่าการขายที่เจ้าของดำเนินการเองประมาณ 25%

Q: ฉันควรประเมินมูลค่าธุรกิจร้านซักผ้าหยอดเหรียญของฉันอย่างไร?

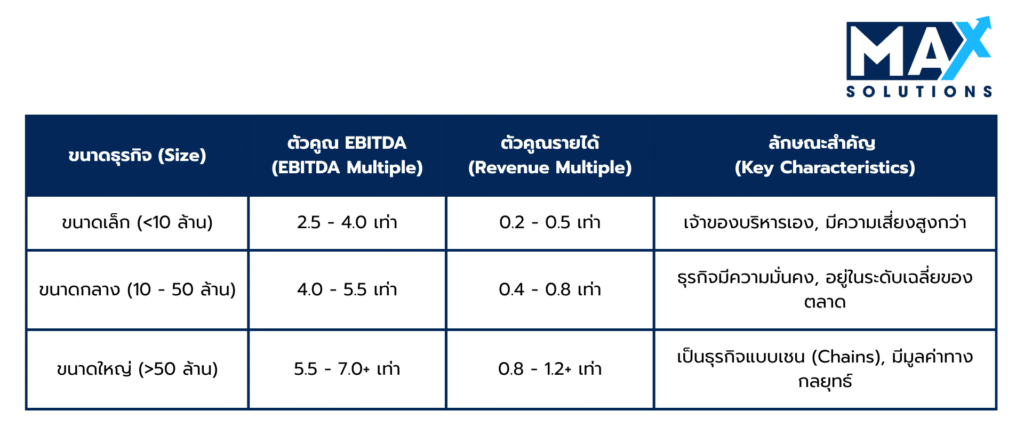

A: การประเมินมูลค่าธุรกิจร้านซักผ้าหยอดเหรียญใช้ตัวคูณ EBITDA โดยทั่วไป: ขนาดเล็ก (ต่ำกว่า 10 ล้านบาท) 2.5–4.0 เท่า, ตลาดระดับกลาง (10–50 ล้านบาท) 4.0–5.5 เท่า, ขนาดใหญ่ (มากกว่า 50 ล้านบาท) 5.5–7.0 เท่าขึ้นไป ทำเลในกรุงเทพฯ มักได้พรีเมียม 15–25% การอยู่ภายใต้แบรนด์/แฟรนไชส์ เทคโนโลยี และการเติบโตของรายได้ ช่วยเพิ่มมูลค่าได้อีกประมาณ 10–30%

Q: ปัจจัยใดบ้างที่มักทำให้ดีลซื้อขายร้านซักผ้าหยอดเหรียญล้มเหลว?

A: ดีลซื้อขายร้านซักผ้าหยอดเหรียญที่ล้มเหลว 68% มักเกิดขึ้นในขั้นตอนตรวจสอบสถานะ เนื่องจากปัญหาการไม่ปฏิบัติตามกฎระเบียบที่ไม่ได้เปิดเผย (41%) ความคลาดเคลื่อนด้านการเงิน (27%) และข้อบกพร่องด้านทรัพย์สิน/สถานที่ (23%) สัญญาเช่าระยะสั้น (เหลืออายุน้อยกว่า 3 ปี) ใบอนุญาตที่ขาดหาย และรายได้ที่ไม่ได้รายงาน จะทำให้มูลค่ากิจการถูกหักส่วนลดทันที 15–25% หรืออาจทำให้ดีลล้มเหลวได้

Q: ผู้ซื้อชาวต่างชาติสามารถซื้อกิจการร้านซักผ้าหยอดเหรียญในประเทศไทยได้หรือไม่?

A: ได้ แต่พระราชบัญญัติการประกอบธุรกิจของคนต่างด้าวจำกัดสัดส่วนการถือหุ้นของชาวต่างชาติไม่ให้เกิน 50% เว้นแต่จะเข้าเงื่อนไข (1) ทุนจดทะเบียนตั้งแต่ 100 ล้านบาทขึ้นไปเพื่อขอยกเว้นธุรกิจค้าปลีก หรือ (2) ได้รับการส่งเสริมการลงทุนจาก BOI การซื้อขายหุ้น (share deal) ต้องได้รับใบอนุญาตประกอบธุรกิจของคนต่างด้าว (Foreign Business License) ผู้ซื้อชาวต่างชาติจำนวนมากจึงใช้โครงสร้างนอมินีคนไทยหรือการร่วมทุน (joint venture) กับหุ้นส่วนท้องถิ่นQ: แนวทางแบบบูรณาการของ Max Solutions แตกต่างจากที่ปรึกษา M&A แบบดั้งเดิมอย่างไร?

A: แนวทางแบบบูรณาการของ Max Solutions ร่วมกับ สำนักงานถนอมศักดิ์ทนายความและการบัญชี ทำให้สามารถให้บริการด้านกฎหมาย ภาษี และการทำธุรกรรมได้อย่างไร้รอยต่อภายใต้แพลตฟอร์มเดียว วิธีนี้ช่วยขจัดความไร้ประสิทธิภาพจากการประสานงานระหว่างหลายฝ่าย แสดงให้เห็นถึงการปฏิบัติตามกฎระเบียบอย่างเคร่งครัด และลดระยะเวลาดำเนินการลงได้ประมาณ 25–30% ควบคู่ไปกับการเพิ่มอัตราการปิดดีลให้สูงขึ้น

รายการอ้างอิง

Alliance Laundry Systems. (2024). ALS to dominate booming Thai laundromat market.

BizBuySell. (2024). Laundromat business valuation multiples & benchmarks

Kingstar Washer. (2024). Self-service laundry market in Thailand.

Raincatcher. (2025). EBITDA valuation multiples by industry & size.

IFLR. (2025). M&A guide 2025: Thailand.

Integrity Thailand. (2024). Due diligence services in Thailand.