บทสรุปสำหรับผู้บริหาร

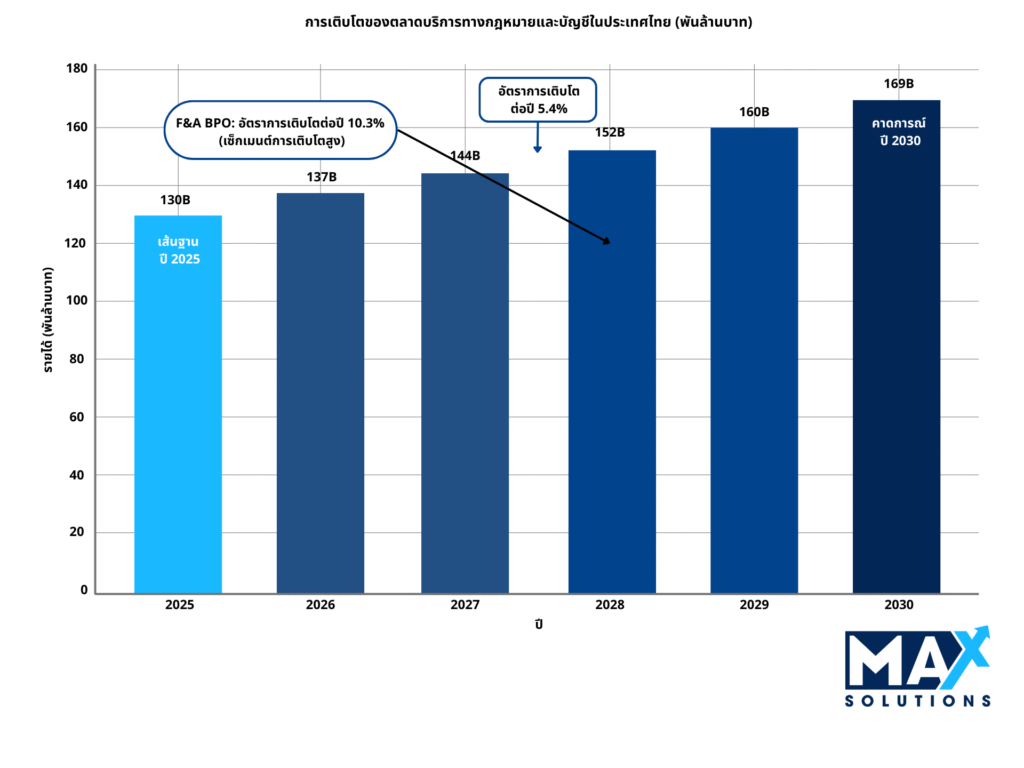

ภาคธุรกิจบริการด้านกฎหมายและบัญชีของประเทศไทยคาดว่าจะมีมูลค่าตลาด 130,000 ล้านบาทในปี 2568 โดยมีการคาดการณ์การเติบโตอย่างแข็งแกร่งจนแตะ 170,000 ล้านบาทภายในปี 2573 ด้วยอัตราการเติบโตเฉลี่ยต่อปี (CAGR) 5.4% (Department of Business Development, 2024) (https://www.dbd.go.th) กลุ่มธุรกิจการจัดจ้างบริการด้านการเงินและบัญชี (Finance & Accounting Business Process Outsourcing: F&A BPO) แสดงการเติบโตที่โดดเด่นด้วย CAGR 10.3% ซึ่งสูงกว่าตลาดในภูมิภาคอย่างมีนัยสำคัญ (McKinsey & Company, 2024) (https://www.mckinsey.com/industries/professional-services).

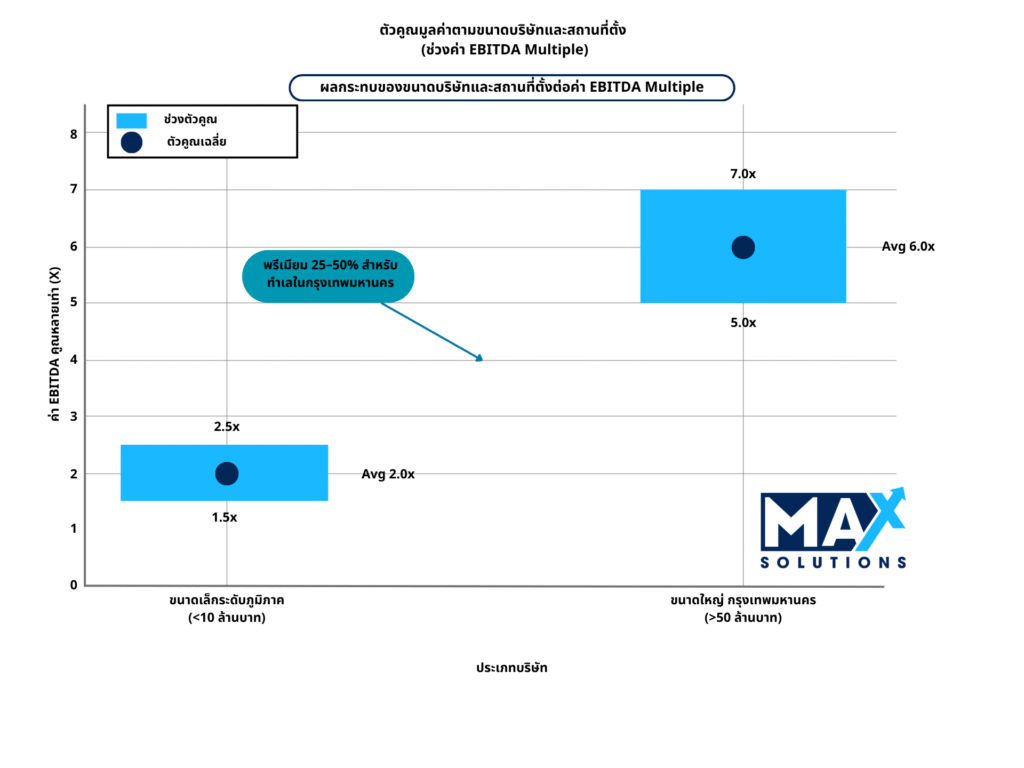

ตัวคูณการประเมินมูลค่ามีความแตกต่างอย่างมากตามขนาดและทำเลของบริษัท โดยบริษัทที่ตั้งอยู่ในกรุงเทพฯ สามารถขายได้ในราคาสูงกว่าบริษัทในภูมิภาค 25–50% บริษัทขนาดใหญ่ในกรุงเทพฯ (รายได้มากกว่า 50 ล้านบาท) สามารถมีตัวคูณ EBITDA อยู่ระหว่าง 5.0–7.0 เท่า ในขณะที่บริษัทขนาดเล็กในภูมิภาค (รายได้ต่ำกว่า 10 ล้านบาท) มีการซื้อขายที่ 1.5–2.5 เท่าของ EBITDA (PwC Thailand, 2024) (https://www.pwc.com/th/en/industries/professional-services).

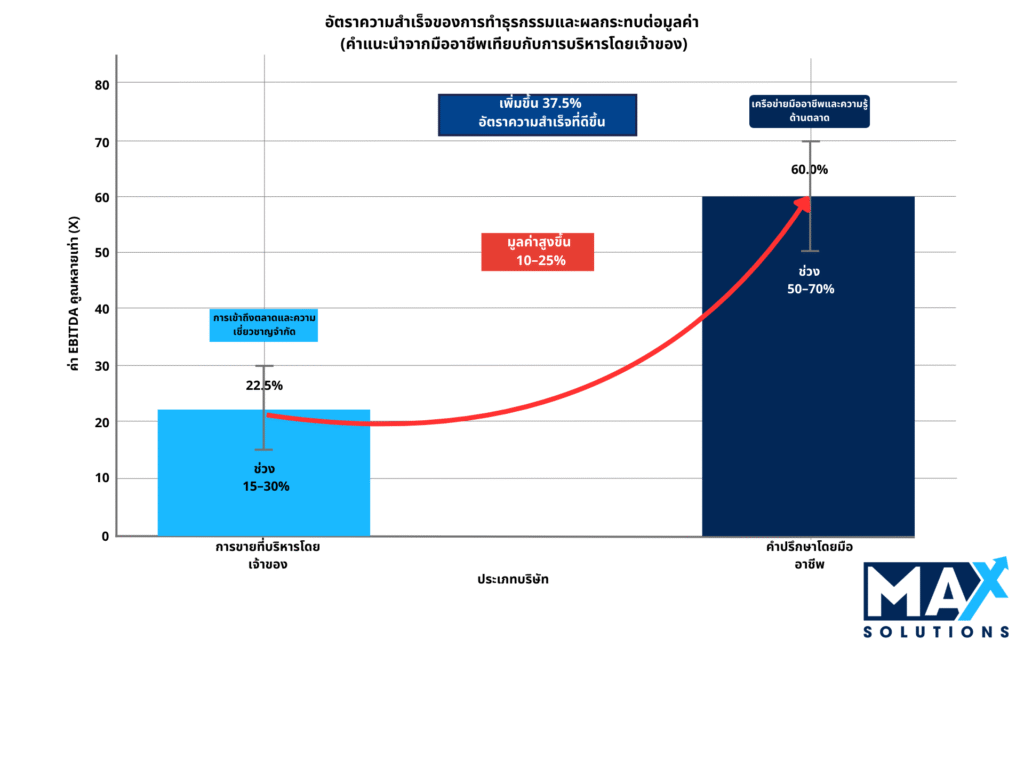

ธุรกิจบริการที่ปรึกษามีคุณค่าที่ชัดเจน โดยมีอัตราความสำเร็จของการขายอยู่ที่ 50–70% เมื่อเทียบกับ 15–30% สำหรับธุรกิจที่เจ้าของบริหารเอง พร้อมบรรลุการประเมินมูลค่าสูงขึ้น 10–25%

บทนำ

ภูมิทัศน์ของธุรกิจบริการวิชาชีพในประเทศไทยได้พัฒนาเป็นระบบนิเวศที่มีความซับซ้อน รองรับทั้งผู้ประกอบการภายในประเทศและการลงทุนจากต่างประเทศ โดย ณ ปี 2567 มีธุรกิจที่จดทะเบียนมากกว่า 912,000 รายทั่วประเทศ (Department of Business Development, 2024) (https://www.dbd.go.th/smartbizcheck) อุตสาหกรรมกฎหมายและบัญชีทำหน้าที่เป็นโครงสร้างพื้นฐานที่สำคัญต่อการดำเนินธุรกิจและการปฏิบัติตามกฎระเบียบ

ตลาดนี้มีปัจจัยพื้นฐานที่แข็งแกร่ง โดยมีนักบัญชีที่ได้รับใบอนุญาตจำนวน 74,283 คน และทนายความที่ได้รับใบอนุญาตประมาณ 90,000 คน ซึ่งส่วนใหญ่กระจุกตัวอยู่ในกรุงเทพมหานครและพื้นที่ปริมณฑล (Association of Chartered Certified Accountants Thailand, 2024) (https://www.accaglobal.com/th/en) การกระจุกตัวดังกล่าวสร้างพลวัตการประเมินมูลค่าที่แตกต่าง โดยบริษัทที่ตั้งอยู่ในกรุงเทพฯ มักมีมูลค่าสูงกว่าอย่างมีนัยสำคัญ เนื่องจากคุณภาพของลูกค้าและความซับซ้อนของการทำข้อตกลง

แหล่งที่มา: การวิเคราะห์ข้อมูลจากกรมพัฒนาธุรกิจการค้า, งานวิจัยด้านบริการวิชาชีพของ McKinsey, และการคาดการณ์ตลาด F&A BPO (Deloitte Southeast Asia, 2024) (https://www2.deloitte.com/th/en/pages/about-deloitte/articles/thailand-market-research.html)

กระบวนการควบรวมและซื้อกิจการ 6 ขั้นตอนสำหรับธุรกิจบริการวิชาชีพ

การขายธุรกิจสำนักงานกฎหมายหรือสำนักงานบัญชีให้ประสบความสำเร็จจำเป็นต้องใช้แนวทางที่เป็นระบบและขับเคลื่อนด้วยข้อมูล โดยใช้เวลาประมาณ 9–12 เดือน กรอบการทำงาน 6 ขั้นตอนเฉพาะของเราช่วยเพิ่มมูลค่าการขายสูงสุด พร้อมลดความเสี่ยงในการดำเนินการผ่านการเตรียมความพร้อมอย่างรอบคอบและการวางตำแหน่งทางการตลาด (Ernst & Young Global M&A Advisory, 2024) (https://www.ey.com/en_gl/transactions).

ขั้นตอนที่ 1: การเตรียมความพร้อมเชิงกลยุทธ์ (เดือนที่ 1)

ขั้นตอนการเตรียมความพร้อมเป็นรากฐานในการเพิ่มมูลค่าการประเมินให้สูงสุด ผ่านการจัดทำเอกสารอย่างเป็นระบบและการเพิ่มประสิทธิภาพการดำเนินงาน สำหรับธุรกิจสำนักงานกฎหมายและสำนักงานบัญชี จำเป็นต้องจัดการกับความท้าทายเฉพาะด้าน เช่น การรักษาความลับของลูกค้า การโอนใบอนุญาตวิชาชีพ และการปฏิบัติตามกฎระเบียบ (Law Society of Thailand, 2024) (https://www.fap.or.th)

ข้อกำหนดการเตรียมความพร้อมเฉพาะอุตสาหกรรม ได้แก่

- การรวบรวมงบการเงินที่ผ่านการตรวจสอบย้อนหลัง 5 ปี พร้อมการปรับปรุง EBITDA ให้เป็นมาตรฐาน

- การวิเคราะห์ความหนาแน่นของลูกค้า (Client Concentration) เพื่อแสดงการกระจายรายได้เกินกว่าเกณฑ์ 50%

- เอกสารและการประเมินความสามารถในการโอนใบอนุญาตวิชาชีพ

- การตรวจสอบการปฏิบัติตามข้อกำหนดของคณะกรรมการมาตรฐานวิชาชีพ (Federation of Accounting Professions, 2024) (https://www.fap.or.th)

- เอกสารทรัพย์สินทางปัญญา รวมถึงวิธีการเฉพาะและฐานข้อมูลลูกค้า

ตัวอย่าง: บริษัทที่ปรึกษาด้านภาษีในกรุงเทพฯ สามารถเพิ่มมูลค่าธุรกิจได้ 35% ผ่านการเตรียมความพร้อมก่อนการขาย เช่น การทำสัญญาที่ปรึกษาแบบต่อเนื่อง (Recurring Advisory Contracts) เพิ่มสัดส่วนรายได้จาก 40% เป็น 65% การจัดระบบกระบวนการรับลูกค้าใหม่ และการจัดทำเอกสารวิธีการวางแผนภาษีเฉพาะของบริษัท ส่งผลให้ได้ตัวคูณ EBITDA ที่ 6.2 เท่า เทียบกับการคาดการณ์เดิมที่ 4.6 เท่า

ขั้นตอนที่ 2: การเข้าหาผู้ซื้อเชิงกลยุทธ์ (เดือนที่ 2–3)

ขั้นตอนการเข้าหาผู้ซื้อจะใช้ฐานข้อมูลผู้ซื้อเฉพาะและเครือข่ายในอุตสาหกรรม เพื่อระบุผู้ซื้อที่เหมาะสมที่สุดใน 5 กลุ่มหลักของตลาด M&A ภาคบริการวิชาชีพในประเทศไทย ได้แก่

- ผู้ประกอบการในประเทศที่มีกลยุทธ์การรวมธุรกิจเพื่อขยายส่วนแบ่งตลาด

- บริษัทต่างชาติที่ต้องการพันธมิตรในประเทศเนื่องจากข้อจำกัดของ พ.ร.บ.การประกอบธุรกิจของคนต่างด้าว (Board of Investment Thailand, 2024) (https://www.boi.go.th/index.php?page=foreign_business_act)

- กองทุน Private Equity ที่มุ่งเน้นโมเดลรายได้แบบต่อเนื่อง (Recurring Revenue Models)

- ผู้ให้บริการที่เกี่ยวเนื่องซึ่งมองหาโอกาสการขายต่อเนื่อง (Cross-Selling Opportunities)

- บุคคลที่มีความมั่งคั่งสูง (High-Net-Worth Individuals) ที่ต้องการเข้ามาบริหารธุรกิจเอง

การเปรียบเทียบเกณฑ์การประเมินมูลค่า (Valuation Benchmarking) แสดงให้เห็นถึงความแตกต่างอย่างมากตามลักษณะและทำเลของบริษัท ทำให้ต้องมีการกำหนดตำแหน่งเชิงกลยุทธ์ที่ชัดเจนเพื่อสร้างการแข่งขันสูงสุดในหมู่ผู้ซื้อที่มีคุณสมบัติ

แหล่งที่มา: การวิเคราะห์ธุรกรรมภาคบริการวิชาชีพในประเทศไทย ฐานข้อมูล M&A ของ KPMG และการศึกษาเปรียบเทียบอุตสาหกรรม (KPMG Thailand, 2024)(https://home.kpmg/th/en/home/insights/2024/ma-outlook.html)

การเข้าหาผู้ซื้อเชิงกลยุทธ์จะใช้บันทึกข้อมูลลับ (Confidential Information Memoranda: CIM) ที่ปรับให้เหมาะกับแต่ละกลุ่มผู้ซื้อ โดยเน้นข้อเสนอคุณค่าที่โดดเด่น เช่น ความสัมพันธ์กับลูกค้าระดับบลูชิพ วิธีการให้บริการเฉพาะ หรือทีมผู้บริหารที่พร้อมสืบทอดตำแหน่ง ข้อมูลในอุตสาหกรรมระบุว่าบริษัทที่สามารถสร้างความสนใจจากผู้ซื้อที่มีคุณสมบัติเหมาะสมได้ 15–20 ราย จะบรรลุผลการประเมินมูลค่าที่ดีที่สุด (Deloitte M&A Trends Report, 2024) (https://www2.deloitte.com/global/en/pages/mergers-and-acquisitions/articles/ma-trends-report.html).

ขั้นตอนที่ 3: การประเมินความสนใจซื้อ (เดือนที่ 4)

ขั้นตอนการประเมินความสนใจซื้อ (Indication of Interest: IOI) ใช้เกณฑ์การคัดกรองที่ซับซ้อนเพื่อระบุผู้ซื้อที่เสนอการประเมินมูลค่า เงื่อนไข และความสอดคล้องเชิงกลยุทธ์ที่เหมาะสม บริษัทในภาคบริการวิชาชีพจำเป็นต้องใช้ตัวชี้วัดการประเมินเฉพาะ เช่น ความสามารถในการถ่ายโอนลูกค้า ความเข้ากันได้ทางวัฒนธรรม และความสามารถในการปฏิบัติตามกฎระเบียบ (Boston Consulting Group, 2024) (https://www.bcg.com/industries/professional-services).

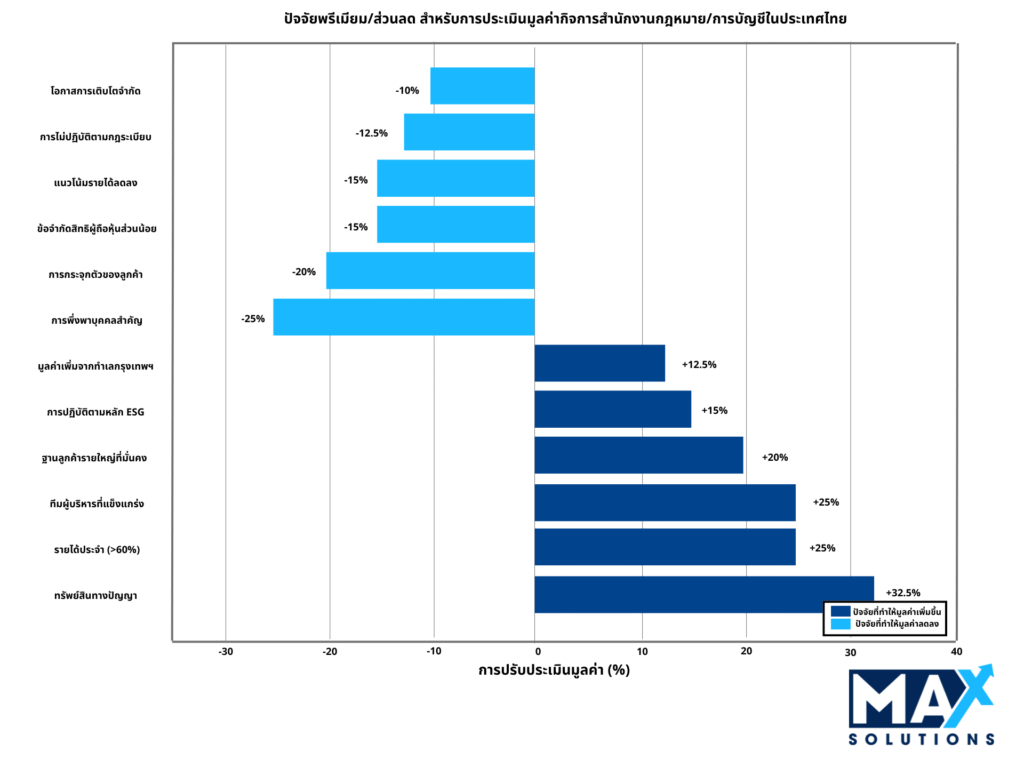

ปัจจัยที่ทำให้มูลค่าสูงขึ้น (Premium) หรือส่วนลด (Discount) มีผลอย่างมากต่อการประเมินมูลค่าสุดท้าย ทรัพย์สินทางปัญญาและโครงสร้างรายได้แบบต่อเนื่องเป็นตัวขับเคลื่อนให้เกิดมูลค่าสูงสุด ในขณะที่การพึ่งพาบุคคลสำคัญและความหนาแน่นของลูกค้าสร้างส่วนลดที่มีนัยสำคัญมากที่สุด

แหล่งที่มา: การวิเคราะห์ตลาด M&A ในประเทศไทย ฐานข้อมูลการประเมินมูลค่าของ EY และการศึกษาเปรียบเทียบอุตสาหกรรมบริการวิชาชีพ (Ernst & Young Thailand, 2024) (https://www.ey.com/th/en/services/transactions)

เกณฑ์การคัดเลือก IOI ได้แก่

- การประเมินมูลค่าที่สอดคล้องกันภายใน ±15% ของช่วงเป้าหมาย

- แสดงความสามารถในการจัดหาเงินทุนผ่านเงินทุนที่ได้รับการยืนยันหรือวงเงินสินเชื่อ

- การประเมินความเข้ากันได้ทั้งทางวัฒนธรรมและเชิงกลยุทธ์

- ความเป็นไปได้ในการได้รับอนุมัติจากหน่วยงานกำกับดูแลสำหรับนักลงทุนต่างชาติ

- ไทม์ไลน์การทำธุรกรรมที่สอดคล้องกับเป้าหมายของผู้ขาย

โดยทั่วไปแล้ว จะมี IOI ที่ผ่านเกณฑ์ประมาณ 6–8 ฉบับเข้าสู่ขั้นตอนถัดไป (Grant Thornton Thailand, 2024) (https://www.grantthornton.co.th/insights/articles/ma-market-trends/).

ขั้นตอนที่ 4: การเจรจาหนังสือแสดงเจตจำนง (เดือนที่ 5)

การเจรจา LOI มุ่งเน้นไปที่การปรับโครงสร้างธุรกรรมให้เหมาะสม การจัดการข้อจำกัดด้านกฎระเบียบ และการกำหนดขอบเขตการตรวจสอบสถานะ ประเด็นเฉพาะของประเทศไทยรวมถึงการปฏิบัติตาม พ.ร.บ.การประกอบธุรกิจของคนต่างด้าว การโอนใบอนุญาตวิชาชีพ และการวางแผนภาษีให้เหมาะสมผ่านการเลือกโครงสร้างการโอนหุ้น (Share Transaction) หรือการโอนสินทรัพย์ (Asset Transaction) (Baker McKenzie Thailand, 2024) (https://www.bakermckenzie.com/en/insight/publications/2024/thailand-foreign-business-act).

ธุรกรรมแบบโอนหุ้นมักมีประสิทธิภาพทางภาษีที่ดีกว่า เนื่องจากมีอัตราอากรแสตมป์เพียง 0.1% เมื่อเทียบกับการโอนสินทรัพย์ที่ต้องเสียภาษีมูลค่าเพิ่ม 7% และภาษีเงินได้นิติบุคคล 20%

เงื่อนไขสำคัญของ LOI ได้แก่ กลไกการประเมินมูลค่า (โดยทั่วไป 70–80% ชำระเป็นเงินสดเมื่อปิดการขาย และที่เหลือเป็น Earn-Outs ที่ผูกกับการรักษาฐานลูกค้า) เงื่อนไขการเปลี่ยนผ่านการบริหาร ข้อตกลงไม่แข่งขัน และไทม์ไลน์การอนุมัติจากหน่วยงานกำกับดูแล โดย Earn-Outs สำหรับธุรกิจบริการวิชาชีพมีระยะเวลาเฉลี่ย 24 เดือน คิดเป็นมูลค่ากลาง 15–25% ของมูลค่าธุรกรรมทั้งหมด (Allen & Overy Thailand, 2024) (https://www.allenovery.com/en-gb/global/news-and-insights/asia-pacific-insights/thailand).

ขั้นตอนที่ 5: การจัดการตรวจสอบสถานะ (เดือนที่ 6–8)

การตรวจสอบสถานะ (Due Diligence) สำหรับธุรกิจบริการวิชาชีพต้องอาศัยความเชี่ยวชาญเฉพาะด้านในเรื่องการปฏิบัติตามกฎระเบียบ การวิเคราะห์ความสัมพันธ์กับลูกค้า และการประเมินทรัพยากรบุคคล กระบวนการนี้ครอบคลุมด้านการเงิน กฎหมาย ภาษี การดำเนินงาน และเชิงพาณิชย์ โดยให้ความสำคัญเป็นพิเศษกับการประกันภัยความรับผิดวิชาชีพ (Professional Indemnity Insurance) โปรโตคอลการรักษาความลับของลูกค้า และความพร้อมของแผนการสืบทอดตำแหน่ง (Succession Planning) (Clifford Chance Thailand, 2024) (https://www.cliffordchance.com/insights/resources/country-analysis/thailand)

ตัวอย่าง: การตรวจสอบสถานะของบริษัทบัญชีระดับกลางเผยความเสี่ยงจากความหนาแน่นของลูกค้า (65% ของรายได้มาจากลูกค้า 10 อันดับแรก) ส่งผลให้ต้องลดการประเมินมูลค่าลง 12% และต้องดำเนินการรับประกันการรักษาลูกค้าเป็นเวลา 18 เดือน ผู้ซื้อกำหนดให้มีการรับประกันการจัดการที่ครอบคลุมการปฏิบัติตามมาตรฐานวิชาชีพ และได้รับการประกันภัยความรับผิดวิชาชีพเพิ่มเติมวงเงิน 50 ล้านบาท

ขั้นตอนที่ 6: การทำสัญญาซื้อขาย (เดือนที่ 9)

การดำเนินการทำสัญญาซื้อขายจำเป็นต้องมีการจัดทำเอกสารอย่างแม่นยำ ครอบคลุมข้อกำหนดเฉพาะของธุรกิจบริการวิชาชีพ เช่น ขั้นตอนการแจ้งลูกค้า การโอนใบอนุญาตวิชาชีพ และเงื่อนไขการอนุมัติจากหน่วยงานกำกับดูแล กฎหมายกำกับดูแลธุรกิจบริการวิชาชีพของประเทศไทยกำหนดข้อกำหนดด้านการเปิดเผยข้อมูลและขั้นตอนการขอความยินยอมจากลูกค้า (Weerawong Chinnavat & Partners, 2024) (https://www.weerawongcp.com/publication-insights).

เงื่อนไขการปิดการขายโดยทั่วไปประกอบด้วย

- การได้รับอนุมัติจากหน่วยงานวิชาชีพที่เกี่ยวข้อง

- การยืนยันการรักษาลูกค้ารายสำคัญ

- ข้อตกลงการเปลี่ยนผ่านทีมผู้บริหาร

- การโอนความคุ้มครองประกันภัยความรับผิดวิชาชีพ

- การดำเนินการโอนใบอนุญาตให้เสร็จสมบูรณ์

อัตราความสำเร็จของธุรกรรมอยู่ที่ 85–90% เมื่อมีการทำสัญญาซื้อขายขั้นสุดท้าย พร้อมการสนับสนุนจากที่ปรึกษาที่เหมาะสม (Linklaters Thailand, 2024) (https://www.linklaters.com/insights/data/ma-report).

วิธีที่ Max Solutions เพิ่มคุณค่า

แนวทางแบบบูรณาการของ Max Solutions ผสานความเชี่ยวชาญด้านการให้คำปรึกษา M&A เข้ากับบริการด้านกฎหมายและบัญชีอย่างครบวงจร ผ่านความร่วมมือกับสำนักงานกฎหมาย Tanormsak ซึ่งเป็นสำนักงานกฎหมายด้านบริการวิชาชีพที่มีความมั่นคงและมีประสบการณ์มากกว่า 50 ปีในประเทศไทย (Tanormsak Law Firm, 2024) (https://www.tanormsak.co.th) การวางตำแหน่งเชิงกลยุทธ์นี้ช่วยให้สามารถดำเนินธุรกรรมได้อย่างราบรื่น พร้อมจัดการกับความซับซ้อนด้านกฎระเบียบที่เกี่ยวข้องโดยเฉพาะกับการควบรวมและซื้อกิจการในธุรกิจบริการวิชาชีพ

แผนภูมิผลกระทบของคำปรึกษาวิชาชีพต่อการประเมินมูลค่าข้างต้น ทำหน้าที่เป็นตัวชี้วัดที่ทรงพลังสำหรับเจ้าของธุรกิจที่กำลังมองหาตัวเลือกในการออกจากธุรกิจ ให้พิจารณาจ้างบริการคำปรึกษาวิชาชีพอย่างจริงจัง

การวิเคราะห์เชิงสถิติแสดงให้เห็นอย่างชัดเจนว่าการมีส่วนร่วมของที่ปรึกษามืออาชีพสร้างคุณค่าได้อย่างมีนัยสำคัญ โดยบริษัทที่ใช้ที่ปรึกษา M&A เฉพาะทางมีอัตราความสำเร็จของธุรกรรมอยู่ที่ 50–70% เมื่อเทียบกับ 15–30% สำหรับธุรกิจที่เจ้าของขายเอง (International Business Brokers Association, 2024) (https://www.ibba.org/market-research) นอกจากนี้ ธุรกรรมที่มีที่ปรึกษาช่วยดำเนินการยังสามารถสร้างมูลค่าสูงขึ้น 10–25% ผ่านการวางตำแหน่งที่เหมาะสม กลยุทธ์การแข่งขัน และเทคนิคการเจรจาขั้นสูง

สรุป

ภูมิทัศน์การควบรวมและซื้อกิจการในธุรกิจบริการวิชาชีพของประเทศไทยมอบโอกาสที่สำคัญให้แก่ผู้ขายที่มีการเตรียมความพร้อม โดยมีปัจจัยพื้นฐานของตลาดที่สนับสนุนการเติบโตของมูลค่าการประเมินอย่างต่อเนื่องจนถึงปี 2573 อย่างไรก็ตาม ความซับซ้อนของธุรกรรมจำเป็นต้องใช้การสนับสนุนจากที่ปรึกษาที่มีความเชี่ยวชาญ เพื่อให้สามารถจัดการกับข้อกำหนดด้านกฎระเบียบ ปรับโครงสร้างการประเมินมูลค่าให้เหมาะสม และทำให้การปิดการขายสำเร็จได้

แนวทางแบบบูรณาการของ Max Solutions ซึ่งผสานความเชี่ยวชาญด้าน M&A เฉพาะทางเข้ากับความสามารถด้านกฎหมายและบัญชีที่ครบวงจร มอบการสนับสนุนในระดับสถาบันที่จำเป็นต่อการเพิ่มมูลค่าธุรกรรมให้สูงสุดในตลาดธุรกิจบริการวิชาชีพที่มีการเปลี่ยนแปลงอย่างรวดเร็วของประเทศไทย

© 2024 Max Solutions. สงวนลิขสิทธิ์ทั้งหมด

ต้องการข้อมูลเพิ่มเติม ติดต่อ Max Solutions ได้ที่ maxsolutions.co.th

เอกสารอ้างอิง

Allen & Overy Thailand. (2024). Thailand M&A market insights and regulatory updates. Available at: https://www.allenovery.com/en-gb/global/news-and-insights/asia-pacific-insights/thailand

Association of Chartered Certified Accountants Thailand. (2024). Professional services market analysis. Available at: https://www.accaglobal.com/th/en

Baker McKenzie Thailand. (2024). Foreign Business Act compliance guide for professional services. Available at: https://www.bakermckenzie.com/en/insight/publications/2024/thailand-foreign-business-act

Board of Investment Thailand. (2024). Foreign business operations and licensing requirements. Available at: https://www.boi.go.th/index.php?page=foreign_business_act

Boston Consulting Group. (2024). Professional services industry transformation and M&A trends. Available at: https://www.bcg.com/industries/professional-services

Clifford Chance Thailand. (2024). Legal and regulatory framework for professional services M&A. Available at: https://www.cliffordchance.com/insights/resources/country-analysis/thailand

Deloitte M&A Trends Report. (2024). Southeast Asia professional services transactions analysis. Available at: https://www2.deloitte.com/global/en/pages/mergers-and-acquisitions/articles/ma-trends-report.html

Deloitte Southeast Asia. (2024). Thailand market research and industry analysis. Available at: https://www2.deloitte.com/th/en/pages/about-deloitte/articles/thailand-market-research.html

Department of Business Development. (2024). Business registration statistics and professional services data. Available at: https://www.dbd.go.th

Ernst & Young Global M&A Advisory. (2024). Professional services M&A best practices and market trends. Available at: https://www.ey.com/en_gl/transactions

Ernst & Young Thailand. (2024). Valuation services and M&A market analysis. Available at: https://www.ey.com/th/en/services/transactions

Federation of Accounting Professions. (2024). Professional standards and regulatory compliance requirements. Available at: https://www.fap.or.th

Grant Thornton Thailand. (2024). M&A market trends and transaction insights. Available at: https://www.grantthornton.co.th/insights/articles/ma-market-trends/

International Business Brokers Association. (2024). Market research on business sale success rates. Available at: https://www.ibba.org/market-research/

KPMG Thailand. (2024). M&A outlook and market analysis for professional services sector. Available at: https://home.kpmg/th/en/home/insights/2024/ma-outlook.html

Law Society of Thailand. (2024). Professional licensing and regulatory framework for legal services. Available at: https://www.lawsociety.or.th

Linklaters Thailand. (2024). M&A report and transaction success metrics. Available at: https://www.linklaters.com/insights/data/ma-report

McKinsey & Company. (2024). Professional services industry research and growth projections. Available at: https://www.mckinsey.com/industries/professional-services

Merger Market Thailand. (2024). Thailand M&A trends and transaction database. Available at: https://www.mergermarket.com/info/thailand-ma-trends

PwC Thailand. (2024). Professional services industry analysis and valuation benchmarks. Available at: https://www.pwc.com/th/en/industries/professional-services

Tanormsak Law Firm. (2024). Professional services legal expertise and market leadership. Available at: https://www.tanormsak.co.th

Weerawong Chinnavat & Partners. (2024). Corporate M&A and regulatory compliance insights. Available at: https://www.weerawongcp.com/publication-insights