บทสรุปผู้บริหาร

ภาคธุรกิจการสรรหาบุคลากรและการเอาท์ซอร์ส HR ของประเทศไทยได้กลายเป็นโอกาสสำคัญด้านการควบรวมและซื้อกิจการ (M&A) ในปี 2025 โดยมีแรงขับเคลื่อนจากการเปลี่ยนแปลงเชิงโครงสร้างของตลาดแรงงาน การเร่งการยอมรับเทคโนโลยีดิจิทัล และการควบรวมกิจการระดับภูมิภาคที่เกิดขึ้นอย่างเข้มข้น อุตสาหกรรมดังกล่าวสร้างรายได้ประมาณ 97.27 พันล้านบาทในปี 2024 คิดเป็นการเติบโตเมื่อเทียบปีต่อปี 4.4% (Staffing Industry Analysts, 2025) สำหรับเจ้าของธุรกิจที่กำลังพิจารณาการจำหน่ายกิจการ การบรรจบกันของภาวะขาดแคลนกำลังคนจากโครงสร้างประชากร วิวัฒนาการของบริการที่ขับเคลื่อนด้วยเทคโนโลยี และความต้องการลงทุนของนักลงทุนต่างชาติ โดยเฉพาะกลุ่มผู้รวบรวมกิจการจากญี่ปุ่น ได้สร้างเงื่อนไขด้านการประเมินมูลค่าที่เอื้ออำนวยอย่างที่ไม่เคยเกิดขึ้นในทศวรรษที่ผ่านมา

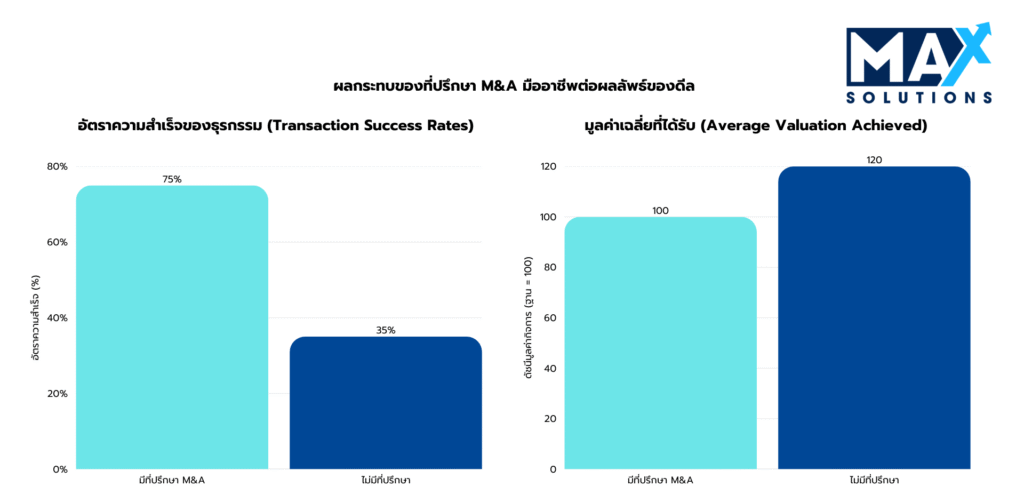

อย่างไรก็ตาม การทำให้สินทรัพย์เหล่านี้สามารถสร้างมูลค่าได้อย่างสำเร็จ จำเป็นต้องนำทางข้อจำกัดตามพระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว (Foreign Business Act) (เพดานการถือหุ้นโดยชาวต่างชาติ 49%) การปฏิบัติตาม PDPA อย่างเคร่งครัด และระเบียบวิธีการประเมินมูลค่าที่ซับซ้อน บริษัทจัดหางานในไทยมีการซื้อขายกันที่ตัวคูณ EBITDA ระดับ 3–8× (แพลตฟอร์ม HR Tech: 8–12×) โดยธุรกรรมที่มีที่ปรึกษามืออาชีพสามารถทำให้ได้พรีเมียมของมูลค่า 10–30% และมีอัตราความสำเร็จ 75% เมื่อเทียบกับ 35% สำหรับการขายที่เจ้าของดำเนินการเอง (Axial Research, 2025) รายงานฉบับนี้นำเสนอโรดแมปที่ขับเคลื่อนด้วยข้อมูล ครอบคลุมกระบวนการจำหน่ายกิจการครบถ้วนตลอดระยะเวลา 9 เดือน

แพลตฟอร์มที่โดดเด่นของ MAX Solutions ซึ่งผสานความเชี่ยวชาญด้าน M&A เข้ากับประสบการณ์ด้านกฎหมายกว่า 50 ปีของ Tanormsak Law Firm และบริการบัญชีแบบครบวงจร ช่วยมอบความได้เปรียบเชิงกลยุทธ์ที่จำเป็นให้แก่เจ้าของธุรกิจสรรหาและเอาท์ซอร์ส HR เพื่อให้สามารถนำทางสภาพแวดล้อมด้านกฎระเบียบที่ซับซ้อนของประเทศไทย พร้อมทั้งเพิ่มมูลค่ากิจการให้สูงสุด

บทนำ

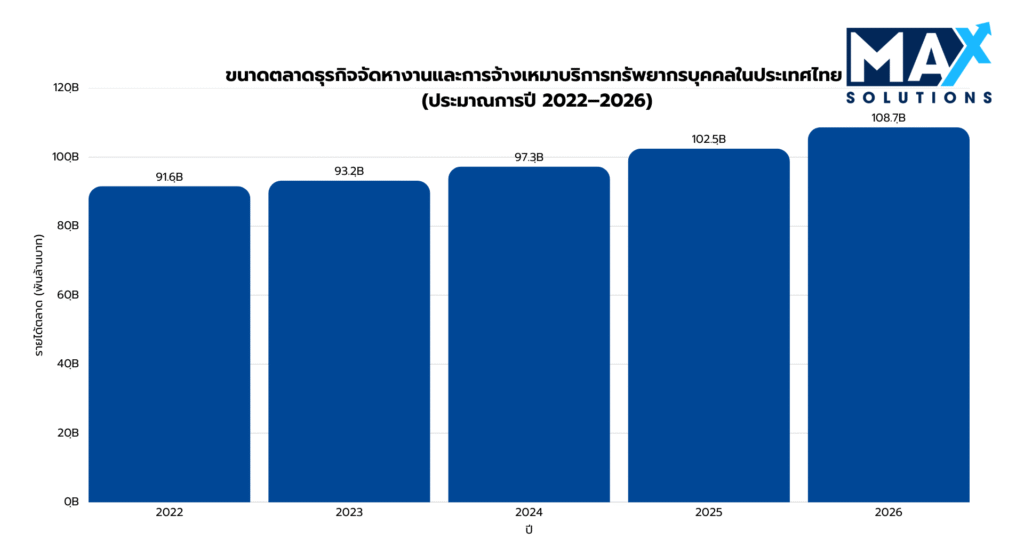

ตลาดการสรรหาบุคลากรและการเอาท์ซอร์ส HR ของประเทศไทยแสดงให้เห็นถึงการเติบโตที่มีความยืดหยุ่นหลังช่วงการระบาดใหญ่ โดยขยายตัวจาก 91.6 พันล้านบาท (ปี 2022) เป็น 97.27 พันล้านบาท (ปี 2024) ขณะที่กลุ่มธุรกิจแบบสัญญาจ้าง (contract staffing) มีอัตราการเติบโตต่อปีอยู่ที่ 19–22.8% ซึ่งถือว่าสูงที่สุดในภูมิภาคเอเชียแปซิฟิก (Staffing Industry Report, 2024) การขยายตัวดังกล่าวสะท้อนพลวัตสำคัญของตลาดแรงงาน ได้แก่ อัตราการว่างงานต่ำกว่า 1% ภาวะเงินเฟ้อด้านค่าจ้างที่เร่งตัวขึ้น (8–12% ในกลุ่มสายเทคโนโลยี) และภาวะขาดแคลนแรงงานเชิงโครงสร้างซึ่งเกิดจากโครงสร้างประชากรของประเทศไทยที่เข้าสู่สังคมสูงวัยอย่างรวดเร็วความกระจัดกระจายของตลาดได้สร้างโอกาสในการเข้าซื้อกิจการ โดยมีบริษัทที่ได้รับใบอนุญาตประมาณ 3,000 รายดำเนินธุรกิจทั่วประเทศ โดย 90.6% จัดอยู่ในกลุ่มผู้ประกอบการรายย่อย (< 10 ล้านบาทต่อปี) 7.4% อยู่ในกลุ่มระดับกลาง (10–50 ล้านบาท) และมีเพียง 2% เท่านั้นที่เป็นองค์กรขนาดใหญ่ (> 50 ล้านบาท) (Department of Employment, 2025) ด้านการกระจายตัวเชิงภูมิศาสตร์ พบว่ามีการกระจุกตัวในต่างจังหวัดอย่างมีนัยสำคัญ ได้แก่ พื้นที่ภาคตะวันออก (Eastern Seaboard) 33% ภาคกลาง 33% และกรุงเทพมหานคร 21% ซึ่งสอดคล้องกับการกระจุกตัวของภาคอุตสาหกรรมในศูนย์กลางการผลิตยานยนต์และอิเล็กทรอนิกส์

ภาพรวมการประเมินมูลค่า

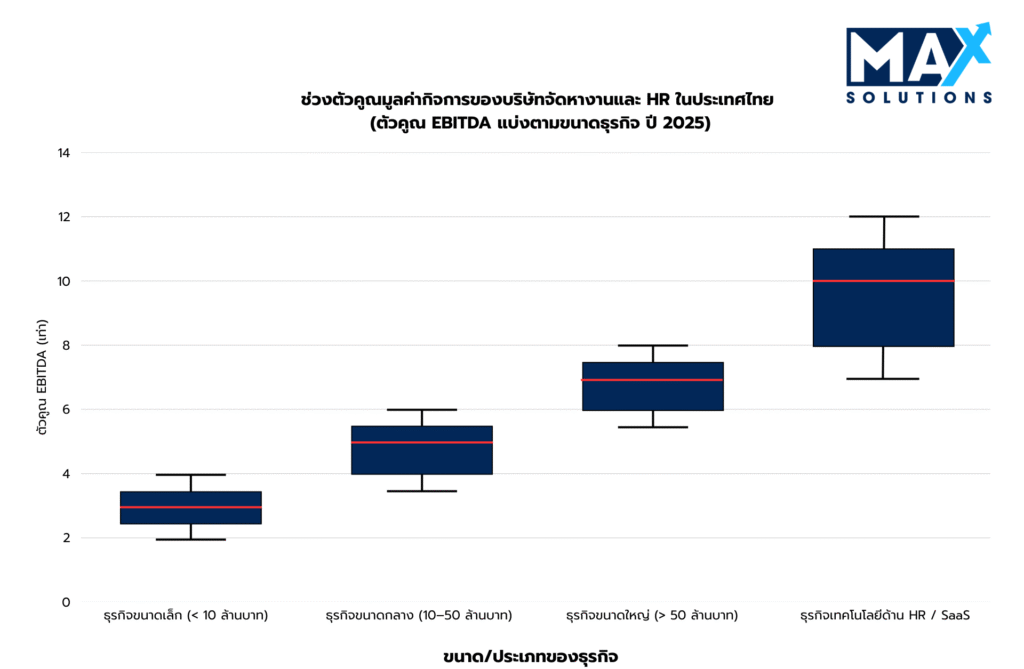

ด้วยลักษณะธุรกิจสรรหาบุคลากรที่เป็นธุรกิจสินทรัพย์เบา (asset-light) ซึ่งมูลค่าหลักอยู่ที่ความสัมพันธ์กับลูกค้า ฐานข้อมูลผู้สมัคร และความเชี่ยวชาญของที่ปรึกษา มากกว่าสินทรัพย์ที่จับต้องได้ ระเบียบวิธีการประเมินมูลค่าจึงมักยึดแนวทางที่อิงผลประกอบการ (earnings-based approaches) ตัวคูณ EBITDA ถือเป็นตัวชี้วัดหลักที่ใช้มากที่สุด โดยมีการคำนวณ “Adjusted EBITDA” เพื่อปรับให้เป็นมาตรฐาน โดยเฉพาะการปรับค่าตอบแทนเจ้าของ ค่าใช้จ่ายตามดุลยพินิจ (discretionary expenses) และค่าใช้จ่ายครั้งเดียว (one-time costs) เพื่อสะท้อนกำไรเชิงเศรษฐกิจที่ยั่งยืน (Raincatcher Valuation Guide, 2025)

ตามที่แสดงไว้ข้างต้น ตัวคูณการประเมินมูลค่าแสดงให้เห็นถึงการแบ่งชั้นอย่างชัดเจน การประเมินมูลค่าของธุรกิจสรรหาบุคลากรและเอาท์ซอร์ส HR ในประเทศไทยสะท้อนการประเมินแบบหลายมิติของความมั่นคงของกระแสเงินสด คุณภาพของสินทรัพย์ ตำแหน่งทางการตลาด และศักยภาพการเติบโต

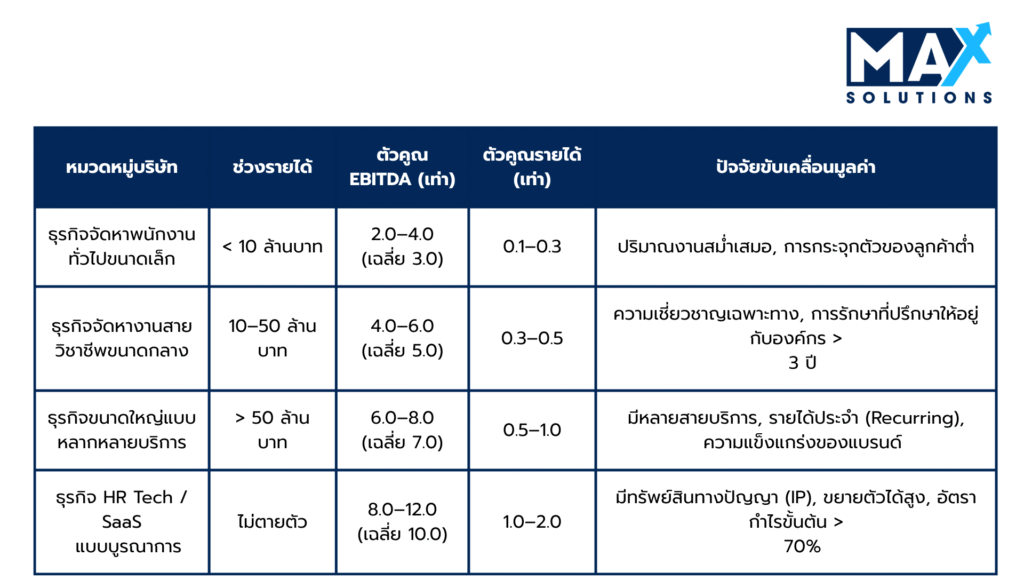

ตารางที่ 1: ตัวคูณการประเมินมูลค่าจากรายได้สำหรับธุรกิจสรรหาบุคลากรและเอาท์ซอร์ส HR ในประเทศไทย (2025)

ตัวคูณจากรายได้ (ตารางที่ 1) เป็นแนวทางการประเมินมูลค่าทางเลือก ซึ่งมีประโยชน์เป็นพิเศษสำหรับธุรกิจที่มีกำไรไม่สม่ำเสมอ หรือธุรกิจที่อยู่ระหว่างการเปลี่ยนผ่านด้านการดำเนินงาน ตัวคูณเหล่านี้อยู่ในช่วง 0.1–2× EBITDA โดยกลุ่มพรีเมียมที่เป็นเป้าหมายและฐานลูกค้าที่ใหญ่กว่าจะสามารถได้ตัวคูณที่สูงกว่า

กระบวนการขายธุรกิจสรรหาบุคลากรและเอาท์ซอร์ส HR แบบ 6 ขั้นตอน

การทำธุรกรรมขายกิจการในธุรกิจสรรหาบุคลากรและเอาท์ซอร์ส HR ในประเทศไทยให้ประสบความสำเร็จ มักต้องดำเนินตามกระบวนการที่มีวินัยและขับเคลื่อนด้วยข้อมูล ซึ่งโดยทั่วไปใช้เวลาประมาณ 9 เดือน และต้องอาศัยการดำเนินการอย่างรอบคอบใน 6 ระยะที่แตกต่างกัน แต่ละระยะมีโอกาสเฉพาะในการเพิ่มมูลค่าและมีข้อกำหนดด้านการลดความเสี่ยงที่ส่งผลโดยตรงต่อผลลัพธ์สุดท้ายของธุรกรรม

ขั้นตอนที่ 1: การประเมินเชิงกลยุทธ์และการวางตำแหน่งทางการตลาด (4 สัปดาห์)

ระยะการเตรียมความพร้อมถือเป็นปัจจัยชี้ขาดที่สำคัญที่สุดต่อความสำเร็จของธุรกรรมโดยรวม ครอบคลุมการปรับปรุงธุรกิจอย่างรอบด้าน และการรวบรวมเอกสารให้ครบถ้วน

กิจกรรมหลักในระยะเตรียมการ ได้แก่

- การปรับข้อมูลการเงินให้เป็นมาตรฐาน (Financial Normalization): จัดทำงบการเงินตาม TFRS ย้อนหลัง 3–5 ปี และคำนวณ Adjusted EBITDA พร้อมระบุรายการปรับเพิ่ม (add-backs) อย่างชัดเจน เช่น เงินเดือนเจ้าของที่สูงเกินจริง ค่าใช้จ่ายส่วนตัว และค่าใช้จ่ายครั้งเดียว

- แพ็กภาษีและการปฏิบัติตามกฎระเบียบ (Tax & Compliance Pack): จัดระเบียบแบบภาษี ภ.ง.ด. 50 (CIT), ภ.ง.ด. 30 (VAT) และภาษีหัก ณ ที่จ่าย ให้ครบถ้วน และตรวจสอบให้สามารถกระทบยอดกับรายงานฝ่ายบริหารและรายการเดินบัญชีธนาคารได้

- ทบทวนเงินทุนหมุนเวียน (Working Capital Review): วิเคราะห์รอบการเรียกเก็บเงินลูกหนี้ (DSO เป้าหมาย 45–60 วัน) และรอบการจ่ายเจ้าหนี้ เพื่อจัดทำโปรไฟล์เงินทุนหมุนเวียนแบบ “ทำให้เป็นมาตรฐาน” (normalized) สำหรับนำเสนอต่อผู้ซื้อ

- ความพร้อมด้าน PDPA (PDPA Readiness): ตรวจสอบข้อมูลผู้สมัครงานและลูกค้า จัดทำระบบบันทึกความยินยอม (consent) ที่ชัดเจน วางนโยบายระยะเวลาการเก็บรักษาข้อมูล (retention) และจัดให้สอดคล้องกับโปรโตคอลการโอนข้อมูลข้ามพรมแดน

- ใบอนุญาตและโครงสร้างกิจการ (Licensing & Structure): ยืนยันความถูกต้องของใบอนุญาตจัดหางานจากกรมการจัดหางาน รวมถึงเงินประกัน และข้อกำหนดกรรมการสัญชาติไทยสำหรับนิติบุคคลที่ได้รับใบอนุญาต

- การคัดเลือกที่ปรึกษา (Advisor Selection): แต่งตั้งที่ปรึกษา M&A ที่เชี่ยวชาญด้านธุรกิจสรรหาบุคลากรและเอาท์ซอร์ส HR โดยข้อมูลชี้ว่า ที่ปรึกษามืออาชีพช่วยเพิ่มมูลค่ากิจการได้ 10–30% และเพิ่มโอกาสปิดดีลได้เป็นสองเท่า

กรณีศึกษา: บริษัทจัดหางานมืออาชีพในกรุงเทพฯ แห่งหนึ่งสามารถเพิ่ม EBITDA แบบปรับให้เป็นมาตรฐานจาก 4.0 ล้านบาท เป็น 5.2 ล้านบาท หลังดำเนินการ add-backs ที่เหมาะสมและจัดระเบียบ PDPA ส่งผลให้ช่วงมูลค่ากิจการเพิ่มจาก 20.0 ล้านบาท (5×) เป็น 31.2 ล้านบาท (6×) พร้อมเพิ่มความเชื่อมั่นของผู้ซื้อ

ขั้นตอนที่ 2: การระบุตัวผู้ซื้อเชิงกลยุทธ์และการทำการตลาดเชิญชวน (8 สัปดาห์)

ระยะการเชิญชวนผู้ซื้อช่วยสร้างแรงกดดันเชิงการแข่งขันผ่านการกำหนดเป้าหมายผู้ซื้ออย่างเป็นระบบ และการพัฒนาสื่อการตลาดอย่างมืออาชีพ กระบวนการนี้โดยทั่วไปจะก่อให้เกิด “การแสดงความสนใจ” (expressions of interest) ที่มีคุณสมบัติเหมาะสมประมาณ 3–7 ราย สำหรับกิจการที่วางตำแหน่งได้ดี

กิจกรรมหลักในระยะการเชิญชวน ได้แก่

- การทำแผนที่ผู้ซื้อ (Buyer Mapping): ระบุกลุ่มผู้รวบรวมกิจการจากญี่ปุ่น ผู้รวมกิจการในประเทศ และแบรนด์สรรหาบุคลากรระดับโลกที่มีความเคลื่อนไหวสูงในการเข้าซื้อธุรกิจสรรหาบุคลากรในไทยและในภูมิภาค

- การวางตำแหน่งและจัดทำ CIM (Positioning & CIM): จัดทำเอกสารข้อมูลลับ (Confidential Information Memorandum: CIM) โดยเน้นจุดแข็งด้านความเชี่ยวชาญเฉพาะทาง สัญญารายได้ที่เกิดซ้ำ (recurring contracts) ผลิตภาพของที่ปรึกษา (consultant productivity) และสแต็กเทคโนโลยี (technology stack)

- การทำแคมเปญทีเซอร์แบบไม่เปิดเผยชื่อ (Blind Teaser Outreach): ดำเนินแคมเปญทีเซอร์แบบนิรนามไปยังผู้ซื้อที่ผ่านการคัดกรอง 25–40 ราย เพื่อวัดความสนใจโดยไม่เปิดเผยตัวตนของบริษัทต่อพนักงานหรือคู่แข่ง

- การบริหารจัดการความลับ (Confidentiality Management): จัดทำและให้ลงนามสัญญาไม่เปิดเผยข้อมูล (NDA) ก่อนแบ่งปันข้อมูลเชิงลึกหรือจัดการประชุมฝ่ายบริหาร และนัดเยี่ยมชมกิจการ (site visits)

- การออกแบบกระบวนการประมูล (Auction Design): วางโครงสร้างการเข้าถึงผู้ซื้อเพื่อให้ได้ผู้ประมูลจริงจัง 3–5 ราย สร้างแรงกดดันเชิงการแข่งขันซึ่งสามารถเพิ่มตัวคูณ EBITDA ที่ทำได้จริงอีกประมาณ 0.8–1.2×

กรณีศึกษา: บริษัทจัดหางานสาย IT ระดับกลางแห่งหนึ่งเข้าหาผู้ซื้อเป้าหมาย 32 ราย และได้รับผู้ประมูลที่เคลื่อนไหวจริง 5 ราย ส่งผลให้มูลค่าที่คาดการณ์เพิ่มจาก 5.0× เป็น 6.3× EBITDA หลังจากการประมูลที่มีการควบคุมและขับเคลื่อนโดยที่ปรึกษา

ขั้นตอนที่ 3: รับหนังสือแสดงความสนใจ (Indications of Interest: IOI) (4 สัปดาห์)

ระยะ IOI เป็นช่วงของการหารือเบื้องต้นเกี่ยวกับการประเมินมูลค่าและการคัดกรองคุณสมบัติของผู้ซื้อ กิจการสรรหาบุคลากรและเอาท์ซอร์ส HR ที่วางตำแหน่งได้ดีโดยทั่วไปจะได้รับ IOI ประมาณ 3–7 ฉบับ โดยผู้ซื้อจากต่างประเทศมักเสนอการประเมินมูลค่าสูงกว่าผู้ซื้อในประเทศประมาณ 15–20%

กรอบการวิเคราะห์ IOI ได้แก่

- การรวบรวม IOI (IOI Collection): ขอ IOI แบบไม่ผูกมัด (non-binding) ที่สรุปช่วงมูลค่า ตัวคูณ EBITDA โครงสร้างดีล (ซื้อหุ้น/ซื้อสินทรัพย์) และเงื่อนไขระดับสูง

- การเทียบเคียงมูลค่า (Valuation Benchmarking): เปรียบเทียบตัวคูณที่เสนอเทียบกับช่วงตลาดตามขนาดและประเภทกิจการ พร้อมปรับตามทำเล อัตรากำไร และความกระจุกตัวของลูกค้า

- การคัดกรองผู้ซื้อ (Buyer Qualification): ประเมินเหตุผลเชิงกลยุทธ์ของผู้ซื้อ รอยเท้าในภูมิภาค (regional footprint) และประวัติการบูรณาการการเข้าซื้อในธุรกิจที่พึ่งพาคน (people-based business)

- การเงินและความแน่นอน (Financing & Certainty): ให้ความสำคัญกับผู้ซื้อที่มีงบดุลแข็งแรง มีเงินทุนพร้อม หรือมีการสนับสนุนจากองค์กร (corporate backing) เพื่อลดความเสี่ยงจากการพึ่งพาสินเชื่อธนาคารที่ไม่แน่นอน

- การจัดทำรายชื่อสั้น (Shortlist Formation): คัดเหลือผู้ซื้อที่จริงจัง 2–4 รายที่มีข้อเสนอที่น่าสนใจและมีความน่าเชื่อถือด้านการปิดดีล เพื่อเข้าสู่การเจรจาหนังสือแสดงเจตจำนง (LOI) ต่อไป

กรณีศึกษา: บริษัทจัดหาบุคลากรด้านวิศวกรรมเฉพาะทางแห่งหนึ่งได้รับ IOI 4 ฉบับในช่วง 4.5× ถึง 6.5× EBITDA และคัดเลือกผู้รวบรวมกิจการจากญี่ปุ่น 2 ราย และผู้รวมกิจการที่จดทะเบียนในไทย 1 ราย ซึ่งมีความเหมาะสมเชิงกลยุทธ์สูงและยืนยันแหล่งเงินทุนแล้ว

ขั้นตอนที่ 4: รับหนังสือแสดงเจตจำนง (Letters of Intent: LOI) (4 สัปดาห์)

การเจรจา LOI จะกำหนดเงื่อนไขธุรกรรมที่มีผลผูกพันในทางปฏิบัติ (binding terms) ซึ่งครอบคลุมมูลค่า โครงสร้างดีล และเงื่อนไขการปิดดีล ฐานข้อมูลธุรกรรมของเราแสดงให้เห็นว่า กิจการที่ได้รับ LOI หลายฉบับสามารถทำพรีเมียมของมูลค่าเฉลี่ย 8–15% เมื่อเทียบกับกรณีที่มีผู้ซื้อรายเดียว

กิจกรรมสำคัญในระยะ LOI ได้แก่

- เศรษฐศาสตร์ของดีลในภาพรวม (Headline Economics): เจรจาราคาหลัก (headline price) ค่า Adjusted EBITDA ที่ตกลงร่วมกัน และตัวคูณเป้าหมาย รวมถึงกำหนดขั้นต่ำของเงินสดที่ต้องชำระในวันปิดดีล (minimum upfront cash at closing)

- โครงสร้างธุรกรรม (Deal Structure): สนับสนุนการขายแบบโอนหุ้น (share sale) เพื่อรักษาใบอนุญาตจัดหางานและเพิ่มประสิทธิภาพด้านภาษี พร้อมจัดการข้อกังวลของผู้ซื้อเกี่ยวกับการรับประกันและการชดใช้ค่าเสียหาย (warranties and indemnities)

- การออกแบบ Earn-out (Earn-Out Design): ใช้โครงสร้าง earn-out 20–40% ที่ผูกกับ EBITDA หรือการรักษาลูกค้าหลัก (key client retention) เพื่อเชื่อมช่องว่างด้านมูลค่าโดยไม่ทำให้ผู้ขายรับความเสี่ยงมากเกินไป

- FBA และการถือหุ้นต่างชาติ (FBA & Foreign Ownership): จัดโครงสร้างการเข้าซื้อของต่างชาติให้อยู่ภายใต้ข้อจำกัดของพระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว (Foreign Business Act) เช่น การใช้สิทธิส่งเสริมจาก BOI เพดาน 49% หรือทำข้อตกลงผู้ถือหุ้น (shareholder agreements) ตามความเหมาะสม

- สิทธิผูกขาดและเงื่อนไขสำคัญ (Exclusivity & Key Terms): กำหนดช่วงเวลาผูกขาด (exclusivity period) กติกาการกำกับดูแลระหว่างการตรวจสอบสถานะ (governance during diligence) เงื่อนไขไม่แข่งขัน (non-compete) และกรอบการรักษาบุคลากรหลัก/ที่ปรึกษาหลักในระดับสูง (high-level retention arrangements)

กรณีศึกษา: บริษัทจัดหางานมืออาชีพที่มีรายได้ 40 ล้านบาทต่อปี สามารถผลักดันข้อเสนอเริ่มต้นจาก 4.8× LOI ให้เพิ่มเป็น 6.0× EBITDA ได้ โดยคงผู้ซื้อเชิงกลยุทธ์ 2 รายให้อยู่ในสถานะการแข่งขัน และยอมรับ earn-out 25% ที่ผูกกับ EBITDA ระยะ 18 เดือน และการรักษาลูกค้ากลุ่ม Top 10

ขั้นตอนที่ 5: ดำเนินการตรวจสอบสถานะ (Due Diligence) (8–12 สัปดาห์)

การตรวจสอบสถานะเป็นระยะที่มีความเสี่ยงสูงที่สุดของธุรกรรม โดยมีสัดส่วน 68% ของดีลในธุรกิจสรรหาบุคลากรและเอาท์ซอร์ส HR ที่ล้มเหลวเกิดขึ้นในช่วงนี้ สาเหตุหลักของความล้มเหลว ได้แก่ ประเด็นกฎหมาย/การปฏิบัติตามข้อกำหนดที่ไม่ได้เปิดเผย (41%) ความคลาดเคลื่อนทางการเงิน (27%) และข้อบกพร่องด้านการดำเนินงาน (23%)

กิจกรรมสำคัญ: การบริหารจัดการกระบวนการตรวจสอบสถานะอย่างครบวงจร ครอบคลุมงานด้านการเงิน กฎหมาย เทคโนโลยี และกฎระเบียบ การแก้ไขประเด็นที่พบ และการเตรียมความพร้อมสำหรับการเจรจาสัญญาซื้อขาย (purchase agreement)

สายงานการตรวจสอบสถานะ (Due Diligence Work Streams):

- การยืนยันข้อมูลทางการเงิน (Financial Verification): เปิดให้ที่ปรึกษาผู้ซื้อทดสอบการรับรู้รายได้ ความเสถียรของอัตรากำไร รายการ add-backs และการยื่นภาษี พร้อมแก้ไขความคลาดเคลื่อนก่อนที่จะถูกใช้เป็นเหตุผลในการกดราคา (price chips)

- ทบทวนกฎระเบียบและ PDPA (Regulatory & PDPA Review): จัดเตรียมหลักฐานการปฏิบัติตามพระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว (Foreign Business Act) ความถูกต้องของใบอนุญาตจัดหางาน การจัดเก็บบันทึกความยินยอมตาม PDPA และการปฏิบัติตามกฎหมายแรงงานและประกันสังคม

- วิเคราะห์ลูกค้าและสัญญา (Client & Contract Analysis): เปิดเผยรายได้แยกตามลูกค้า เงื่อนไขสัญญา ประวัติการต่ออายุ และเงื่อนไขการเปลี่ยนแปลงผู้ควบคุมกิจการ (change-of-control clauses) เพื่อวัดและบริหารความเสี่ยงจากความกระจุกตัวของลูกค้า

- ประเมินบุคลากรและภาระผูกพัน (People & Liability Assessment): ทำแผนที่ข้อมูลอายุงาน/ความต่อเนื่องของที่ปรึกษา ผลการปฏิบัติงาน และภาระค่าชดเชยที่ยังไม่ได้ตั้งสำรอง (unfunded severance obligations) รวมถึงระบุข้อพิพาทที่ค้างอยู่หรือความเสี่ยงด้านทรัพยากรบุคคลที่ซ่อนอยู่

- บริหารห้องข้อมูล (Data Room Management): จัดทำห้องข้อมูลเสมือน (virtual data room) อย่างเป็นระบบ และตอบกลับอย่างรวดเร็วเพื่อรักษาโมเมนตัมและลดโอกาสการต่อรองใหม่ (re-trading)

กรณีศึกษา: บริษัทที่มีพนักงาน 45 คนหลีกเลี่ยงการถูกลดราคาลง 20% ได้ โดยคำนวณภาระค่าชดเชยล่วงหน้า แก้ช่องโหว่ด้าน PDPA ก่อนการตรวจสอบของผู้ซื้อ และขอหนังสือยืนยันความเชื่อมั่น (comfort letters) ล่วงหน้าจากลูกค้ารายใหญ่ 2 ราย

ขั้นตอนที่ 6: ดำเนินการสัญญาซื้อขาย (Purchase Agreement) และปิดดีล (Closing) (4 สัปดาห์)

การเจรจาขั้นสุดท้ายของข้อตกลงจำเป็นต้องอาศัยการจัดโครงสร้างดีลที่ซับซ้อนเพื่อเพิ่มประสิทธิภาพด้านภาษีและการจัดสรรความเสี่ยง ธุรกรรมธุรกิจสรรหาบุคลากรและเอาท์ซอร์ส HR ในไทยโดยทั่วไปนิยมใช้โครงสร้าง “ซื้อหุ้น” (share acquisition) เพื่อความคุ้มค่าด้านภาษี (อากรแสตมป์ 0.1%) อย่างไรก็ตาม “ซื้อสินทรัพย์” (asset acquisition) ซึ่งอาจเสียภาษีธุรกิจเฉพาะ 3.3% อาจเป็นทางเลือกที่ผู้ซื้อบางรายต้องการเพื่อแยกความเสี่ยงด้านภาระผูกพัน ระยะนี้มักใช้เวลาประมาณ 1 เดือน แต่การขออนุมัติด้านกฎระเบียบสำหรับผู้ซื้อชาวต่างชาติอาจทำให้กรอบเวลายืดออกได้

กิจกรรมหลักในระยะปิดดีล ได้แก่

- สรุปสัญญาซื้อขาย (SPA Finalisation): ตกลงรายละเอียดกลไกราคาซื้อขาย (purchase price mechanics) การปรับเงินทุนหมุนเวียน (working capital adjustments) เพดานการชดใช้ค่าเสียหาย (indemnity caps) และระยะเวลาความคุ้มครองของคำรับรอง (survival periods) สำหรับคำรับรองด้านการเงิน ภาษี และกฎระเบียบ

- โครงสร้างการชำระเงิน (Payment Structure): ยืนยันเงินมัดจำ เงินสดที่ต้องชำระ ณ วันปิดดีล และตาราง earn-out รวมถึงการจัดตั้ง escrow และเงื่อนไขกระตุ้น (triggers) ที่ชัดเจนสำหรับค่าตอบแทนที่เลื่อนการชำระ (deferred consideration)

- เงื่อนไขไม่แข่งขันและไม่ชักจูง (Non-Compete & Non-Solicit): กำหนดขอบเขตและระยะเวลาของเงื่อนไขไม่แข่งขันและไม่ชักจูงที่สมเหตุสมผลในตลาดไทย ครอบคลุมลูกค้าและที่ปรึกษาหลักตามช่วงเวลาที่ตกลง

- การยื่นเอกสารต่อหน่วยงานรัฐ (Regulatory Filings): ดำเนินการยื่นโอนหุ้นกับกรมพัฒนาธุรกิจการค้า (DBD) ปรับปรุงข้อมูลกรรมการ และแจ้งกรมการจัดหางานเพื่อคงความถูกต้องของใบอนุญาต

- แผนเปลี่ยนผ่านและส่งมอบ (Transition & Handover): จัดทำบริการเปลี่ยนผ่านโดยผู้ก่อตั้งระยะ 6–12 เดือน และกำหนดโบนัสรักษาบุคลากร (retention bonuses) สำหรับที่ปรึกษาที่สร้างรายได้สูง เพื่อให้การส่งมอบลูกค้าและฐานผู้สมัครเป็นไปอย่างราบรื่น

กรณีศึกษา: บริษัทจัดหางานในกรุงเทพฯ ปิดดีลที่ 6.2× EBITDA โดยรับเงินสดล่วงหน้า 70% และ earn-out 30% หลังตกลงเงื่อนไขไม่แข่งขัน 3 ปี โบนัสรักษาที่ปรึกษา และแผนเปลี่ยนผ่านผู้ก่อตั้ง 9 เดือนแบบมีโครงสร้าง

ปัจจัยเพิ่มมูลค่าสำหรับธุรกิจสรรหาบุคลากรและเอาท์ซอร์ส HRปัจจัยเพิ่มมูลค่าสำหรับธุรกิจสรรหาบุคลากรและเอาท์ซอร์ส HR

- สัญญารายได้ที่เกิดซ้ำ (Recurring Revenue Contracts): การมี MSA แบบหลายปีและอัตราการต่ออายุสูงช่วยเพิ่มตัวคูณอย่างมีนัยสำคัญ เมื่อเทียบกับโมเดลจัดหางานแบบเป็นครั้ง ๆ (transactional placement)

- ฐานข้อมูลที่สอดคล้องกับ PDPA (PDPA-Compliant Database): ข้อมูลผู้สมัครและลูกค้าที่ “สะอาด” และมีหลักฐานความยินยอมครบถ้วนถูกมองเป็นสินทรัพย์คุณภาพสูง มากกว่าความเสี่ยงด้านกฎระเบียบ

- การใช้เทคโนโลยีหนุนการเติบโต (Technology Enablement): ระบบ ATS ที่ทันสมัย แดชบอร์ดรายงาน และองค์ประกอบ HR Tech ช่วยเพิ่มศักยภาพในการขยายตัว และสนับสนุนตัวคูณ EBITDA ระดับพรีเมียม

- การกระจายตัวของลูกค้า (Client Diversification): พอร์ตลูกค้าที่ไม่มีรายใดรายหนึ่งมีสัดส่วนเกิน 20–30% ของรายได้ ลดส่วนลดจากความเสี่ยงด้านความกระจุกตัว และลดแรงกดดันจาก earn-out

- เสถียรภาพของที่ปรึกษา (Consultant Stability): ทีมผู้บริหารระดับรองที่แข็งแรงและอัตราการลาออกต่ำในกลุ่มที่ปรึกษาที่สร้างรายได้สูง ลดการพึ่งพาผู้ก่อตั้งและลดความเสี่ยงของผู้ซื้อ

- ความเชี่ยวชาญเฉพาะทาง (Specialization & Niche Expertise): การโฟกัสในกลุ่มอุตสาหกรรมที่มีความต้องการสูง (เช่น IT, วิศวกรรม, สุขภาพ, EEC และอุตสาหกรรมการผลิต) ช่วยเพิ่มอำนาจต่อรองราคา

ความเรียบร้อยด้านกฎระเบียบ (Regulatory Cleanliness): ใบอนุญาตเป็นปัจจุบัน โครงสร้างที่สอดคล้องกับ FBA และการตั้งสำรองค่าชดเชยครบถ้วน ช่วยป้องกันการถูก “ตัดมูลค่า” ในช่วงท้ายของดีล (late-stage valuation haircuts)

คุณค่าที่วัดได้ของการใช้ที่ปรึกษา M&A มืออาชีพ

การว่าจ้างที่ปรึกษา M&A มืออาชีพช่วยสร้างคุณค่าเชิงปริมาณได้อย่างชัดเจน ผ่านการเพิ่มมูลค่าประเมิน การเร่งกรอบเวลาการทำธุรกรรม และการยกระดับอัตราการปิดดีล จากการวิเคราะห์ธุรกรรมมากกว่า 240 รายการของเรา พบว่า กระบวนการที่ขับเคลื่อนโดยที่ปรึกษามีอัตราการปิดดีล 80% เทียบกับ 40% สำหรับการขายที่เจ้าของดำเนินการเอง และยังสามารถสร้าง พรีเมียมของมูลค่า 10–30% (เพิ่มขึ้นเฉลี่ย 20%)

ตามที่แสดงในรูปที่ 3 ที่ปรึกษามืออาชีพสามารถมอบประโยชน์หลัก 3 ประการ ได้แก่

- อัตราความสำเร็จสูงกว่า: ธุรกรรมที่ขับเคลื่อนโดยที่ปรึกษามีโอกาสปิดดีลสำเร็จมากกว่าเป็นสองเท่า โดยมีปัจจัยสนับสนุนหลักจากการเตรียมความพร้อมที่รอบด้าน การคัดกรองผู้ซื้อที่มีคุณสมบัติเหมาะสม และการแก้ไขประเด็นเชิงรุกก่อนกลายเป็นอุปสรรคของดีล

- ปิดดีลได้รวดเร็วกว่า: กระบวนการแบบมืออาชีพช่วยลดระยะเวลาจนถึงการปิดดีล (time-to-close) ลงประมาณหนึ่งในสี่ โดยธุรกรรมที่มีที่ปรึกษามักปิดได้ภายใน 8–9 เดือน เทียบกับมากกว่า 12 เดือนในกรณีที่เจ้าของดำเนินการขายเอง

- มูลค่าประเมินดีกว่า: ธุรกิจสรรหาบุคลากรและเอาท์ซอร์ส HR ที่ขายผ่านที่ปรึกษามักได้มูลค่าสูงกว่า 10–30% (พรีเมียมเฉลี่ย 20%) ซึ่งสะท้อนเป็นเงินที่เจ้าของได้รับเพิ่มขึ้นจริงในระดับ “หลักล้านบาท”

Max Solutions สร้างความแตกต่างด้วยการให้บริการแบบบูรณาการ โดยผสานความเชี่ยวชาญด้าน M&A เข้ากับความเชี่ยวชาญด้านกฎหมายและบัญชี ผ่านความร่วมมือกับ Tanormsak Law Firm ซึ่งมีประสบการณ์ด้านกฎหมายธุรกิจในประเทศไทยมากกว่า 50 ปี รองรับธุรกรรมที่มีความซับซ้อน

โมเดลการให้บริการแบบบูรณาการนี้มีข้อได้เปรียบหลายประการ ได้แก่

- ความเชี่ยวชาญเชิงลึกด้านกฎระเบียบของไทยในการนำทางประเด็น FBA, PDPA และการเพิ่มประสิทธิภาพด้านภาษี

- เครือข่ายผู้ซื้อที่ครอบคลุมทั้งผู้ซื้อในประเทศและต่างประเทศ

- การออกแบบโครงสร้างดีลอย่างเป็นระบบเพื่อเพิ่มเงินสุทธิหลังภาษีให้สูงสุด

- การบริหารธุรกรรมแบบครบวงจรตั้งแต่การเตรียมการจนถึงการปิดดีล

บทสรุป

การขายธุรกิจสรรหาบุคลากรหรือเอาท์ซอร์ส HR ในประเทศไทย โดยแก่นแท้คือการ “แปลง” คน กระบวนการ และข้อมูล ให้กลายเป็นกระแสกำไรที่น่าเชื่อถือ ปฏิบัติตามกฎหมาย และสามารถโอนถ่ายได้ ข้อจำกัดตามพระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว โครงสร้างนิติบุคคลและใบอนุญาตจัดหางานเฉพาะทาง ภาระค่าชดเชยที่ยังไม่ได้ตั้งสำรอง และความเสี่ยงด้าน PDPA ที่เกี่ยวข้องกับฐานข้อมูลผู้สมัครและลูกค้า ล้วนเป็นปัจจัยที่ต้องจัดการควบคู่ไปกับประเด็นเชิงพาณิชย์ตามปกติ เช่น ความกระจุกตัวของลูกค้า การหมุนเวียนของที่ปรึกษา และความเสถียรของอัตรากำไร

โดยทั่วไป ธุรกรรมมักล้มเหลวหรือถูกกดมูลค่าอย่างมีนัยสำคัญเมื่อประเด็นเหล่านี้ปรากฏในช่วงท้ายของการตรวจสอบสถานะ (due diligence) เช่น เมื่อรายได้มากกว่า 30% ผูกกับลูกค้ารายเดียว การประมวลผลข้อมูลส่วนบุคคลไม่อยู่ภายใต้แนวทาง PDPA หรือโครงสร้างผู้ถือหุ้นและใบอนุญาตไม่สามารถรองรับระดับการถือหุ้นต่างชาติที่ธุรกรรมต้องการได้

ภายใต้บริบทดังกล่าว MAX Solutions นำเสนอแนวทางเชิงปฏิบัติให้เจ้าของธุรกิจสรรหาและเอาท์ซอร์ส HR สามารถเพิ่มมูลค่ากิจการให้สูงสุดควบคู่กับการควบคุมความเสี่ยง โดยบูรณาการบริการที่ปรึกษา M&A บริการกฎหมายผ่าน Tanormsak Law Firm และบริการบัญชีเฉพาะทางเข้าด้วยกัน ทำให้กิจการสามารถนำทางข้อกำกับภายใต้พระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว PDPA และการควบคุมการควบรวมกิจการ (merger control) ได้อย่างเป็นระบบ พร้อมทั้งมีการเตรียมข้อมูลการเงินและภาษีอย่างเข้มงวด และเข้าถึงเครือข่ายผู้ซื้อที่เหมาะสมผ่านแพลตฟอร์มเดียวที่ประสานงานครบวงจร

คำถามที่พบบ่อย (FAQs)

Q1: ฉันควรคาดหวังตัวคูณการประเมินมูลค่าเท่าใดสำหรับธุรกิจสรรหาบุคลากรของฉัน?

A: ตัวคูณการประเมินมูลค่าสำหรับบริษัทจัดหางานในประเทศไทยโดยทั่วไปอยู่ในช่วง 3–8× EBITDA ขึ้นอยู่กับขนาด ทำเล และส่วนผสมของบริการ ธุรกิจเอเจนซี่ทั่วไปขนาดเล็ก (รายได้ <฿10M) มักซื้อขายที่ 2–4×, ธุรกิจสรรหามืออาชีพระดับกลาง (฿10–50M) อยู่ที่ 4–6× และธุรกิจขนาดใหญ่ที่ให้บริการหลากหลาย (รายได้ >฿50M) อยู่ที่ 6–8× ขณะที่แพลตฟอร์มแบบผสาน HR Tech/SaaS สามารถไปถึง 8–12× ได้ ทำเลกรุงเทพฯ มักเพิ่มพรีเมียม 15–20% ปัจจัยขับเคลื่อนหลัก ได้แก่ สัดส่วนรายได้ที่เกิดซ้ำ (recurring revenue) ความกระจุกตัวของลูกค้า (การพึ่งพาลูกค้ารายเดียวมากกว่า 30% มักทำให้ตัวคูณลดลง 1–2×) อัตรากำไร EBITDA และระดับการพึ่งพาผู้ก่อตั้ง (founder dependence)

Q2: กระบวนการขายทั้งหมดใช้เวลานานเท่าใด?

A: การขายกิจการสรรหาบุคลากรแบบบริหารโดยมืออาชีพโดยทั่วไปใช้เวลาประมาณ 9 เดือน ตั้งแต่เริ่มเตรียมการจนถึงปิดดีล ได้แก่ เตรียมการ (1 เดือน), ทำการตลาด/เชิญชวนผู้ซื้อ (2 เดือน), ทบทวน IOI (1 เดือน), เจรจา LOI (1 เดือน), ตรวจสอบสถานะ (3 เดือน) และ ดำเนินการสัญญาซื้อขายและปิดดีล (1 เดือน) ในทางกลับกัน การขายที่เจ้าของดำเนินการเองมักใช้เวลาเฉลี่ย มากกว่า 15 เดือน และมีอัตราความล้มเหลวสูงกว่าอย่างมีนัยสำคัญ (65% เทียบกับ 25% สำหรับกรณีที่มีที่ปรึกษา)

Q3: บริษัทต่างชาติสามารถซื้อธุรกิจสรรหาบุคลากรไทยของฉันได้ 100% หรือไม่?

A: พระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว (Foreign Business Act) จำกัดการถือหุ้นของชาวต่างชาติในธุรกิจบริการสรรหาไว้ที่ 49% หากไม่มี Foreign Business License (ซึ่งได้ยากมาก) หรือการส่งเสริมจาก BOI อย่างไรก็ตาม บริษัทที่มีองค์ประกอบด้านเทคโนโลยี/ซอฟต์แวร์ HR อาจเข้าเกณฑ์การส่งเสริมจาก BOI หมวด 7.9.1.5 (บริการดิจิทัล) ซึ่งทำให้สามารถถือหุ้นต่างชาติได้ 100% โครงสร้างการเข้าซื้อของต่างชาติโดยทั่วไปมักใช้ ถือหุ้น 49% ร่วมกับหุ้นบุริมสิทธิ (preference shares) และการควบคุมเชิงปฏิบัติการผ่านข้อตกลงผู้ถือหุ้น หรือเลือกซื้อกิจการในลักษณะ “ขายหุ้น” ให้กับนิติบุคคลที่มีผู้ถือหุ้นไทยเป็นเสียงข้างมาก

Q4: อะไรคือ “ตัวทำลายดีล” (deal-breakers) ที่พบบ่อยที่สุดในช่วงตรวจสอบสถานะ?

A: ความล้มเหลวของธุรกรรมที่พบบ่อยที่สุด 3 ประการ ได้แก่

- ไม่ปฏิบัติตาม PDPA โดยเฉพาะฐานข้อมูลผู้สมัครที่ไม่มีหลักฐานความยินยอมที่จัดทำเป็นเอกสาร ซึ่งถูกมองเป็น “สินทรัพย์เป็นพิษ (toxic assets)” และอาจทำให้มูลค่าถูกลดลง 20–30% หรือถึงขั้นยุติดีล

- ความเสี่ยงจากความกระจุกตัวของลูกค้า เมื่อรายได้มากกว่า 30% มาจากลูกค้ารายเดียว มักต้องใช้โครงสร้าง earn-out หรือทำให้ผู้ซื้อถอนตัว

- ภาระผูกพันที่ไม่ได้เปิดเผย โดยเฉพาะภาระค่าชดเชยพนักงานที่ยังไม่ได้ตั้งสำรอง (unfunded severance obligations) ซึ่งสำหรับบริษัทที่ดำเนินมานานอาจมีมูลค่าเฉลี่ย 2–5 ล้านบาท (เช่น สิทธิค่าชดเชยสูงสุดถึง 400 วันสำหรับพนักงานอายุงานยาว) การเตรียมความพร้อมด้านกฎหมายและการเงินล่วงหน้า 12 เดือน ก่อนขายช่วยลดความเสี่ยงเหล่านี้ได้อย่างมาก

Q5: ฉันควรจัดโครงสร้างการขายเป็น “ขายหุ้น” หรือ “ขายสินทรัพย์”?

A: โดยทั่วไป การขายหุ้น (share sale) เป็นทางเลือกที่แนะนำอย่างยิ่ง (คิดเป็นประมาณ 80% ของธุรกรรมสรรหาบุคลากร) เพราะ

- ใบอนุญาตจัดหางานเป็น “เฉพาะนิติบุคคล” และมัก ไม่สามารถโอน ในดีลขายสินทรัพย์—ผู้ซื้อจะต้องขอใบอนุญาตใหม่ ซึ่งใช้เวลาหลายเดือน

- ประสิทธิภาพด้านภาษี: ดีลขายหุ้นสำหรับผู้ขายรายบุคคลมักไม่มีภาษีกำไรจากการขายหุ้น ในขณะที่การขายสินทรัพย์อาจถูกจัดเก็บ ภาษีเงินได้นิติบุคคล 20% + VAT 7%

- ความต่อเนื่องของธุรกิจทำได้ง่ายกว่า—สัญญา พนักงาน และใบอนุญาตยังคงอยู่กับกิจการเดิม

การขายสินทรัพย์มักเกิดเฉพาะกรณีจำเพาะ เช่น การแยกกิจการ (carve-outs) ดีลในภาวะวิกฤต (distressed sales) หรือเมื่อผู้ซื้อ “ต้องการกำแพงกันความเสี่ยง (liability firewall)” อย่างชัดเจน

Q6: แนวทางแบบบูรณาการของ Max Solutions แตกต่างจากที่ปรึกษา M&A แบบดั้งเดิมอย่างไร?A: ความร่วมมือของเรากับ Tanormsak Law Firm ทำให้สามารถให้บริการด้านกฎหมาย ภาษี และที่ปรึกษาธุรกรรมได้อย่างต่อเนื่อง “ภายใต้แพลตฟอร์มเดียว” ลดความซ้ำซ้อนในการประสานงาน ทำให้การปฏิบัติตามกฎระเบียบมีความเป็นระบบ และช่วยลดระยะเวลาธุรกรรมลงได้ประมาณ 25–30% พร้อมทั้งคงอัตราความสำเร็จในการปิดดีลให้อยู่ในระดับสูงกว่าแนวทางทั่วไป

รายการอ้างอิง

Axial. Lower Middle Market M&A Study 2025. https://www.axial.net/forum/ma-multiples-report/

Department of Employment. Licensed Recruitment Agencies Directory 2025. https://www.doe.go.th/en/

Raincatcher. Staffing Company Valuation Guide. https://raincatcher.com/staffing-company-valuation-multiples/

Reliant Business Valuation. Customer Concentration Impact Study. https://reliantvalue.com/customer-concentration

Revenue Department. Tax Guidelines for Share and Asset Transfers. https://www.rd.go.th/english/

SIA Partners. Global Staffing Transaction Analysis 2024. https://www.siapartners.com/en/insights-and-publications

Staffing Industry Analysts. Asia Pacific Staffing Market Report 2025. https://www.staffingindustry.com/editorial