บทสรุปสำหรับผู้บริหาร

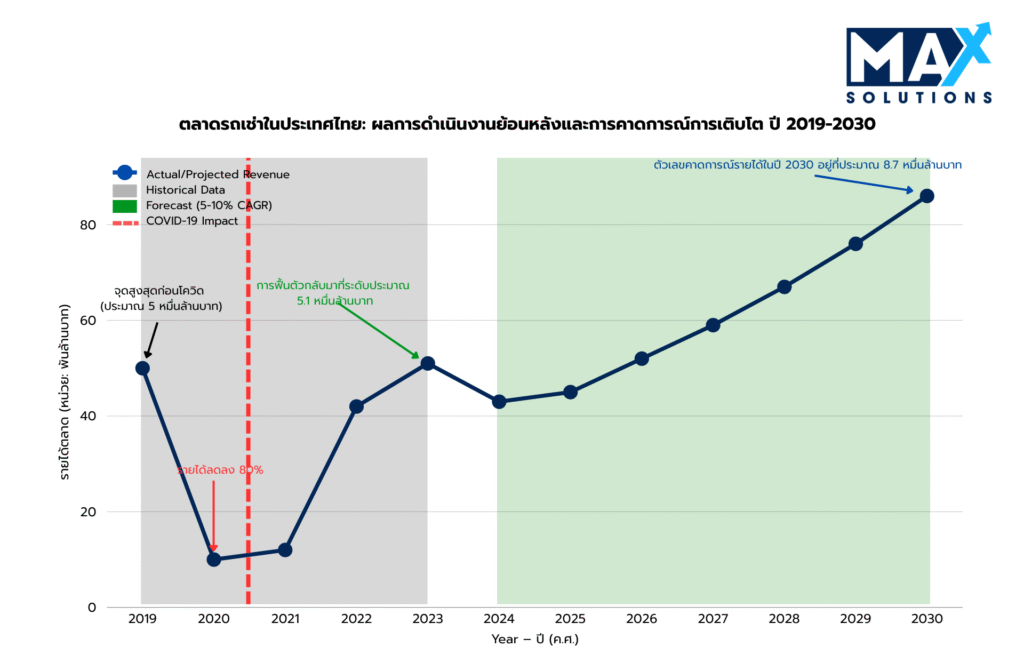

อุตสาหกรรมรถเช่าในประเทศไทยมีขนาดตลาดประมาณ 40–45 พันล้านบาทในปี 2568 และคาดว่าจะเติบโตไปถึงราว 85–90 พันล้านบาทภายในปี 2573 คิดเป็นอัตราการเติบโตเฉลี่ยต่อปี (CAGR) ประมาณ 5–10% ภาคส่วนนี้ได้ฟื้นตัวอย่างแข็งแกร่งจากช่วงการแพร่ระบาด โดยมีการเติบโตของรายได้ปีต่อปี (YoY) มากกว่า 19.6% ในปี 2565 ซึ่งได้รับแรงหนุนจากการฟื้นตัวของการท่องเที่ยว ความต้องการการเดินทางภายในเมือง และการเปลี่ยนผ่านอย่างค่อยเป็นค่อยไปไปสู่ยานยนต์ไฟฟ้า (EVs) (Mordor Intelligence, 2025)

ในขณะเดียวกัน การเปลี่ยนแปลงเชิงโครงสร้างไปสู่แพลตฟอร์มการจองแบบดิจิทัล การเปลี่ยนแปลงของความชอบของผู้บริโภค และการเสื่อมมูลค่าของรถยนต์ไฟฟ้าที่รวดเร็วขึ้น ได้ทำให้การประเมินมูลค่าและการออกแบบโครงสร้างดีลมีความซับซ้อนมากขึ้น ผู้ประกอบการจึงแตกต่างกันมากขึ้นจากความสามารถด้านเทคโนโลยี องค์ประกอบของกองรถ ฐานสัญญา และระดับการได้รับผลกระทบจากวัฏจักรการท่องเที่ยว

รายงานฉบับนี้นำเสนอกรอบการดำเนินงานที่มีโครงสร้างชัดเจนสำหรับเจ้าของกิจการที่กำลังพิจารณาการขายธุรกิจ โดยครอบคลุม (1) พลวัตด้านการประเมินมูลค่าและประเด็นการปรับมูลค่ากองรถให้สอดคล้องกับราคาตลาด (รวมถึง “ส่วนลด” ของยานยนต์ไฟฟ้า) (2) กระบวนการทำธุรกรรม M&A แบบ 6 ระยะ ตั้งแต่การเตรียมความพร้อมจนถึงการปิดดีล และ (3) แนวทางที่การประสานงานร่วมกันระหว่างที่ปรึกษาด้าน M&A กฎหมาย และบัญชี สามารถส่งผลอย่างมีนัยสำคัญต่อทั้งมูลค่าและความมั่นใจในการดำเนินดีลให้สำเร็จในภาคธุรกิจรถเช่าในประเทศไทย

บทนำ

ภาคธุรกิจให้เช่ารถยนต์ของประเทศไทยกำลังอยู่ในช่วงหัวเลี้ยวหัวต่อที่สำคัญของพัฒนาการ อันได้รับรูปทรงจากการเปลี่ยนแปลงอย่างรวดเร็วของความต้องการด้านการเดินทาง การยอมรับการใช้รถยนต์ไฟฟ้า (EV) อย่างเร่งรัด และการเติบโตอย่างต่อเนื่องของทั้งอุปสงค์การท่องเที่ยวและการเดินทางภายในประเทศ ด้วยจำนวนผู้ประกอบการมากกว่า 1,186 รายที่แข่งขันกันในภูมิทัศน์แบบกระจัดกระจาย ซึ่งบริษัทชั้นนำยี่สิบสามรายแรกครองส่วนแบ่งรายได้รวมเกือบครึ่งหนึ่ง และเพียงกรุงเทพมหานครก็คิดเป็นสัดส่วนถึงเจ็ดสิบเจ็ดเปอร์เซ็นต์ของกิจกรรมทั่วประเทศ โครงสร้างการแข่งขันของอุตสาหกรรมจึงส่งผลโดยตรงต่อผลลัพธ์ด้านการประเมินมูลค่า

การเปลี่ยนผ่านไปสู่การหาลูกค้าแบบดิจิทัลและการบริหารจัดการกองรถด้วยระบบเทเลมาทิกส์ ได้ขยายช่องว่างด้านผลการดำเนินงานระหว่างผู้ประกอบการดั้งเดิมกับแพลตฟอร์มที่ขับเคลื่อนด้วยเทคโนโลยี ขณะเดียวกันพลวัตด้านค่าเสื่อมราคาของกองรถ EV ซึ่งสะท้อนผ่านการลดลงอย่างรวดเร็วของมูลค่าตลาดของรถ BYD Atto 3 อายุสองปี จากมูลค่าบัญชีราว 768,000 บาท ลงมาอยู่ในช่วงราคาตลาดประมาณ 500,000–600,000 บาท ได้สร้างประเด็นด้านความระมัดระวังในการตรวจสอบกิจการรูปแบบใหม่ ที่ส่งผลกระทบอย่างมีสาระสำคัญต่อมูลค่ากิจการโดยรวม

ผู้ขายที่ทำผลงานเหนือกว่าคู่แข่งจะเริ่มเตรียมตัวล่วงหน้า 12–36 เดือน: ทำให้ข้อมูลการเงินมีความเป็นมืออาชีพ (QoE, TFRS) ปรับพอร์ตโฟลิโอ FDA ให้สะอาด ปรับจูนอัตราส่วน CLV: CAC และปรับตำแหน่งทางการตลาดใหม่ พร้อมทั้งจัดให้มี BOI หรือช่องทางที่ปฏิบัติตามกฎเกณฑ์สำหรับการถือหุ้นควบคุมโดยต่างชาติ จากนั้นจึงดำเนินการประมูลขายกิจการแบบมีการแข่งขัน โดยมีที่ปรึกษาเป็นผู้นำกระบวนการ

ภาพรวมการประเมินมูลค่า

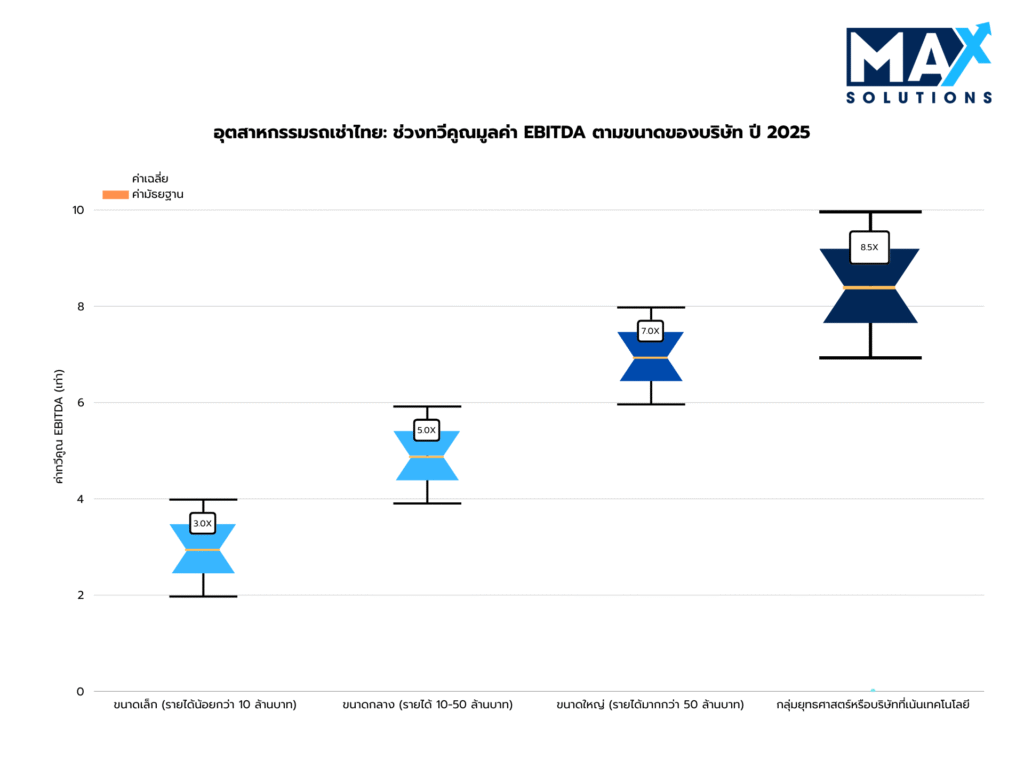

การประเมินมูลค่าธุรกิจให้เช่ารถยนต์ในประเทศไทยส่วนใหญ่ใช้วิธีการหลักสามรูปแบบ ได้แก่ การใช้ตัวคูณ EBITDA (พบมากที่สุดในกิจการที่มีกำไร) การใช้ตัวคูณรายได้ (สำหรับธุรกิจที่เติบโตสูงหรืออยู่ในช่วงฟื้นฟูกิจการ) และวิธีการอิงสินทรัพย์ (ใช้กำหนด “พื้น” ของมูลค่า) การวิเคราะห์ธุรกรรมล่าสุดและข้อมูลจากภาคบริการที่มีลักษณะใกล้เคียงกันของเรา พบช่วงมูลค่ากิจการที่แตกต่างกันอย่างชัดเจน ซึ่งสัมพันธ์กับขนาดธุรกิจ ทำเลที่ตั้ง และระดับความซับซ้อนด้านการดำเนินงาน

ดังแสดงข้างต้น ตัวคูณการประเมินมูลค่าแสดงให้เห็นถึงการแบ่งชั้นที่ชัดเจน การประเมินมูลค่าธุรกิจให้เช่ารถยนต์ของไทยสะท้อนให้เห็นการประเมินในมิติหลายด้านครั้ง ได้แก่ ความมั่นคงของกระแสเงินสด คุณภาพของสินทรัพย์ ตำแหน่งทางการตลาด และศักยภาพในการเติบโต

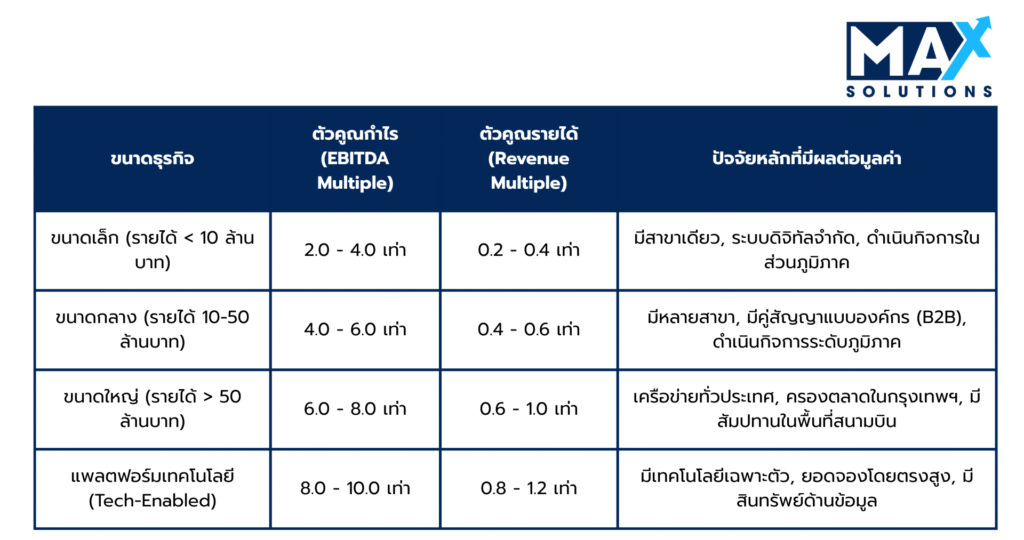

ตารางที่ 1: ตัวคูณการประเมินมูลค่าบนฐานรายได้สำหรับธุรกิจให้เช่ารถยนต์ในประเทศไทย (ปี 2568)

ตัวคูณรายได้ (ตารางที่ 1) เป็นแนวทางประเมินมูลค่าอีกทางเลือกหนึ่ง ซึ่งมีประโยชน์เป็นพิเศษสำหรับธุรกิจที่มีผลกำไรไม่สม่ำเสมอ หรืออยู่ระหว่างการเปลี่ยนผ่านด้านการดำเนินงาน ช่วงของตัวคูณเหล่านี้อยู่ระหว่าง 0.2–1.2 เท่าของ EBITDA โดยกลุ่มลูกค้าเซ็กเมนต์พรีเมียมที่เป็นเป้าหมาย และฐานลูกค้าที่มีขนาดใหญ่กว่าจะได้รับตัวคูณที่สูงกว่า

กระบวนการขายธุรกิจให้เช่ารถยนต์ 6 ขั้นตอน

การทำธุรกรรมซื้อขายธุรกิจให้เช่ารถยนต์ในประเทศไทยที่ประสบความสำเร็จ มักดำเนินไปตามกระบวนการที่มีวินัยและขับเคลื่อนด้วยข้อมูล ซึ่งโดยทั่วไปใช้เวลาประมาณ 9 เดือน และต้องอาศัยการดำเนินการอย่างละเอียดรอบคอบตลอดทั้ง 6 ระยะที่แตกต่างกัน แต่ละระยะมีโอกาสเฉพาะในการเพิ่มมูลค่าและข้อกำหนดด้านการบริหารความเสี่ยงที่ส่งผลโดยตรงต่อผลลัพธ์สุดท้ายของดีล

ขั้นที่ 1: การประเมินเชิงกลยุทธ์และการกำหนดตำแหน่งทางการตลาด (4 สัปดาห์)

ระยะเตรียมความพร้อมเป็นปัจจัยชี้ขาดที่สำคัญที่สุดต่อความสำเร็จของการทำธุรกรรมในท้ายที่สุด โดยครอบคลุมการปรับปรุงประสิทธิภาพธุรกิจโดยรอบด้านและการจัดเตรียมเอกสารประกอบทั้งหมด

กิจกรรมสำคัญในขั้นเตรียมความพร้อม ได้แก่• การตรวจสอบและประเมินมูลค่ากองรถ: ดำเนินการตรวจสอบสภาพรถ มูลค่าตลาด ค่าเสื่อมราคาอย่างครบถ้วน และระบุรถ EV ที่มีการขาดทุนจากการปรับมูลค่าตามราคาตลาด (mark-to-market)

• การทบทวนสัญญา: ตรวจสอบวันหมดอายุและความสามารถในการโอนสิทธิของสัมปทานสนามบิน ความร่วมมือกับโรงแรม สัญญาเช่ารถกับลูกค้าองค์กร และข้อตกลงกับ OTA

• การทำให้ฐานะการเงินเป็นปกติ (Financial Normalization): จัดเตรียงบการเงินที่ปรับสะอาดแล้ว 3–5 ปี และทำให้ EBITDA “เป็นปกติ” โดยตัดค่าใช้จ่ายส่วนตัว ค่าใช้จ่ายที่เกิดขึ้นเพียงครั้งเดียว และรายการที่เกี่ยวข้องกับบุคคลหรือกิจการที่มีความเกี่ยวพันออก

• การปฏิบัติตามกฎหมายและข้อบังคับ: ให้แน่ใจว่ารถทุกคันจดทะเบียนในนามธุรกิจอย่างถูกต้อง มีประกันภัยเพียงพอ และสัญญาเช่ารถเป็นไปตามพระราชบัญญัติคุ้มครองผู้บริโภค

• การคัดเลือกที่ปรึกษา: จ้างที่ปรึกษา M&A ที่มีความเชี่ยวชาญด้านธุรกิจให้เช่ารถยนต์ ข้อมูลชี้ให้เห็นว่า ที่ปรึกษามืออาชีพสามารถเพิ่มมูลค่าการประเมินได้ 10–30% และเพิ่มโอกาสในการปิดดีลสำเร็จเป็นสองเท่า

กรณีศึกษา: บริษัทให้เช่ารถในจังหวัดภูเก็ตแห่งหนึ่งเพิ่มค่า EBITDA ที่ปรับให้เป็นปกติได้ 3.8 ล้านบาท หลังจากตัดค่าใช้จ่ายของเจ้าของและบันทึกอัตราการใช้งานรถที่แท้จริง ส่งผลให้มูลค่ากิจการเพิ่มขึ้นจากตัวคูณ 4.2× เป็น 5.6× EBITDA

ขั้นที่ 2: การระบุผู้ซื้อเชิงกลยุทธ์และการเสนอขายสู่ตลาด (8 สัปดาห์)

ระยะการเสนอขายจะสร้าง “แรงกดดันเชิงการแข่งขัน” ผ่านการกำหนดกลุ่มผู้ซื้อเป้าหมายอย่างเป็นระบบ และการพัฒนาเอกสารการตลาดอย่างมืออาชีพ กระบวนการนี้โดยทั่วไปจะสร้าง “ข้อเสนอแสดงความสนใจซื้อ” ที่มีคุณสมบัติเหมาะสมได้ประมาณ 3–7 ราย สำหรับธุรกิจที่จัดวางตำแหน่งได้ดี

กิจกรรมสำคัญในระยะการเสนอขาย ได้แก่• การกำหนดเป้าหมายผู้ซื้อเชิงกลยุทธ์: ระบุกลุ่มผู้ให้บริการโลจิสติกส์ ตัวแทนจำหน่ายรถยนต์ ผู้พัฒนาโครงการอุตสาหกรรม แพลตฟอร์มเทคโนโลยีระดับภูมิภาค และนักลงทุนที่มีสินทรัพย์สุทธิสูง

• เอกสารการตลาด: จัดทำทีเซอร์ (teaser) และหนังสือข้อมูลเสนอขายธุรกิจ (CIM) แบบมืออาชีพ โดยเน้นส่วนผสมของกองรถ ตัวชี้วัดการใช้งาน ความมั่นคงของสัญญา และศักยภาพด้านดิจิทัล

• เรื่องเล่าเชิงการวางตำแหน่ง: เน้นย้ำทำเลที่ตั้งหลัก ความสามารถในการรักษาลูกค้าองค์กร สัมปทานสนามบิน และความพร้อมต่อการเปลี่ยนผ่านสู่ EV

• การติดต่อเชิงลับ: ติดต่อผู้ซื้อที่มีคุณสมบัติเหมาะสม 20–40 ราย ภายใต้ข้อตกลงไม่เปิดเผยข้อมูล (NDA) เพื่อสร้างสภาพแวดล้อมการแข่งขันในการยื่นข้อเสนอ

• การนำเสนอซินเนอร์ยี: อธิบายโอกาสในการขยายกองรถ การสร้างซินเนอร์ยีด้านต้นทุน และการบูรณาการระบบดิจิทัลสำหรับผู้ซื้อเชิงกลยุทธ์

• การเข้าถึงเชิงแข่งขัน: เล็งเป้าผู้ซื้อที่มีคุณสมบัติเหมาะสม 20–25 ราย เพื่อสร้างแรงกดดันจากการประมูลหลายฝ่าย (สามารถเพิ่มตัวคูณได้ราว 0.8–1.2 เท่า)

กรณีศึกษา: กิจการให้เช่ารถตู้ในจังหวัดเชียงใหม่แห่งหนึ่งได้รับคำถามซื้อจากผู้ซื้อที่มีคุณสมบัติเหมาะสม 10 ราย หลังจากเน้นจุดแข็งด้านความร่วมมือกับโรงแรม ส่งผลให้ตัวคูณมูลค่าที่คาดหวังเพิ่มขึ้นจาก 4.5× เป็น 6.0× EBITDA

ขั้นที่ 3: การรับหนังสือแสดงความสนใจซื้อ (Indications of Interest: IOIs) (4 สัปดาห์)

ระยะ IOI เกี่ยวข้องกับการหารือเบื้องต้นด้านการประเมินมูลค่าและการคัดกรองคุณสมบัติผู้ซื้อ กิจการให้เช่ารถยนต์ที่มีการจัดวางตำแหน่งดี มักได้รับ IOI ประมาณ 3–7 ฉบับ โดยผู้ซื้อจากต่างประเทศมักเสนอการประเมินมูลค่าสูงกว่าผู้ซื้อในประเทศอย่างต่อเนื่องราว 15–20%

กรอบการวิเคราะห์ IOI ได้แก่

• การประเมิน IOI: เปรียบเทียบช่วงมูลค่าที่เสนอ องค์ประกอบเงินสด เงื่อนไขการจ่ายเพิ่มตามผลการดำเนินงาน (earn-out) และความเป็นไปได้ที่การจัดหาเงินกู้ของผู้ซื้อจะได้รับอนุมัติ

• การคัดกรองผู้ซื้อ: ประเมินความแข็งแกร่งด้านเงินทุน ความสามารถในการดำเนินงาน และประสบการณ์ด้านการบูรณาการในอุตสาหกรรมที่ใช้กองรถเป็นฐาน

• ความเป็นไปได้ด้านกฎระเบียบ: ประเมินความสามารถของผู้ซื้อต่างชาติในการปฏิบัติตามพระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว หรือการใช้ช่องทาง BOI/FBL

• การปรับเทียบมูลค่า: ใช้ข้อเสนอ IOI ที่ได้รับเพื่อตั้งค่าความคาดหวังใหม่ และเตรียมกลยุทธ์การเจรจาในระยะ LOI

• การจัดทำบัญชีรายชื่อสั้น (Shortlist): คัดเลือกผู้ซื้อ 2–3 รายเข้าสู่การประชุมกับฝ่ายบริหาร และเก็บอีก 1 รายไว้เป็นตัวเลือกสำรอง

กรณีศึกษา: ธุรกิจให้เช่ารถยนต์ระดับพรีเมียมในกรุงเทพฯ แห่งหนึ่งได้รับ IOI ที่เสนอช่วงตัวคูณตั้งแต่ 3.8× ถึง 6.4× EBITDA และคัดเลือกข้อเสนอที่จ่ายเป็นเงินสดทั้งหมด 2 ราย โดยทั้งสองรายให้ความมั่นใจในการปิดดีลภายใน 90 วัน

ขั้นที่ 4: การรับหนังสือแสดงเจตจำนง (Letters of Intent – LOI) (4 สัปดาห์)

การเจรจา LOI เป็นการกำหนดเงื่อนไขการทำธุรกรรมที่มีผลผูกพัน รวมถึงมูลค่ากิจการ โครงสร้างดีล และเงื่อนไขการปิดดีล ฐานข้อมูลธุรกรรมของเราระบุว่า กิจการที่ได้รับ LOI หลายฉบับจะได้ “ส่วนเพิ่มของราคา” (average premiums) สูงกว่าสถานการณ์ที่มีผู้ยื่นข้อเสนอรายเดียวโดยเฉลี่ย 8–15%

กิจกรรมหลักในระยะ LOI ได้แก่

• Valuation Negotiation: สรุปตัวคูณ EBITDA คำนิยาม EBITDA ที่ปรับแล้ว และจำนวนเงินสดที่จะชำระ ณ วันปิดดีล

• Deal Structure: เลือกระหว่างการขายหุ้น (share sale ซึ่งมีประสิทธิภาพด้าน VAT) หรือการขายสินทรัพย์ (asset sale ซึ่งผู้ซื้อต่างชาติบางรายนิยมใช้เพื่อคุ้มครองความรับผิด)

• Key Personnel Retention: กำหนดบทบาทช่วงเปลี่ยนผ่านและเงื่อนไขการคงอยู่ในงานของผู้จัดการกองรถ พนักงานธุรการ และผู้ดูแลลูกค้าองค์กร

• Exclusivity Terms: ให้สิทธิ์การเจรจาเฉพาะราย (exclusivity) ก็ต่อเมื่อได้มูลค่ากิจการและเงื่อนไขโครงสร้างดีลที่เหมาะสมที่สุดแล้วเท่านั้น

• Taxes: การขายหุ้นโดยทั่วไปช่วยลดภาระภาษีของผู้ขาย (อากรแสตมป์ประมาณ 0.1%) ขณะที่การขายสินทรัพย์มักทำให้เกิดภาระภาษีมูลค่าเพิ่มและภาษีธุรกิจเฉพาะ ซึ่งลดจำนวนเงินสุทธิที่ผู้ขายได้รับ

• Counteroffers: เจรจาปรับปรุงเงื่อนไขสำคัญ โดยใช้อำนาจต่อรองจากการมีผู้ยื่นข้อเสนอหลายราย

Case Study: ผู้ประกอบการระดับภูมิภาคแห่งหนึ่งสามารถปรับเงื่อนไข LOI จากตัวคูณ 5.2× เป็น 6.7× EBITDA ได้ โดยใช้ประโยชน์จากข้อเสนอที่แข่งขันกัน และยอมรับแผนช่วงเปลี่ยนผ่านระยะเวลา 6 เดือน

ขั้นที่ 5: ดำเนินการตรวจสอบสถานะกิจการ (Due Diligence) (8–12 สัปดาห์)

การตรวจสอบสถานะ (Due diligence) เป็นระยะที่มีความเสี่ยงสูงที่สุดของการทำธุรกรรม โดย 68% ของดีลซื้อขายธุรกิจให้เช่ารถยนต์ที่ล้มเหลวเกิดขึ้นในระยะนี้ สาเหตุหลักของความล้มเหลว ได้แก่ ปัญหากฎหมาย/การปฏิบัติตามกฎระเบียบที่ไม่ได้เปิดเผย (41%) ความคลาดเคลื่อนด้านการเงิน (27%) และข้อบกพร่องด้านการดำเนินงาน (23%)

Critical Activities: การบริหารกระบวนการตรวจสอบสถานะอย่างครอบคลุมในทุกสายงาน ทั้งด้านการเงิน กฎหมาย เทคโนโลยี และข้อกำหนดด้านกฎระเบียบ การจัดการและแก้ไขประเด็นปัญหา และการเตรียมการเจรจาสัญญาซื้อขาย

Due Diligence Work Streams:

• Financial Due Diligence: ตรวจสอบความถูกต้องของแหล่งที่มาของรายได้ ยืนยันการปรับ EBITDA ทดสอบข้อมูลอัตราการใช้กองรถ และทบทวนความถูกต้องของต้นทุนซ่อมบำรุงและค่าน้ำมันเชื้อเพลิง

• Legal Review: ตรวจสอบความเป็นเจ้าของรถยนต์ ข้อกำหนดสัมปทานสนามบิน สิทธิการเช่า ข้อพิพาทที่ยังค้างอยู่ และข้อสัญญาเกี่ยวกับการเปลี่ยนแปลงการควบคุมกิจการ

• Operational Assessment: ตรวจสอบสภาพกองรถ ประวัติอุบัติเหตุ ความถี่ของการเรียกร้องค่าสินไหม และความสอดคล้องของรีวิวจากลูกค้า

• Technology & Data Review: ยืนยันความน่าเชื่อถือของระบบจอง ความถูกต้องของข้อมูลเทเลมาทิกส์ และการปฏิบัติตามกฎหมายคุ้มครองข้อมูลส่วนบุคคล

กรณีศึกษา: บริษัทในกรุงเทพฯ แห่งหนึ่งหลีกเลี่ยงการถูกปรับลดราคาซื้อกิจการลง ฿12M โดยจัดให้มีการประเมินมูลค่ากองรถโดยผู้ประเมินอิสระ เพื่อพิสูจน์ว่ามูลค่าบัญชีสอดคล้องกับมูลค่าตลาด

ขั้นที่ 6: การทำสัญญาซื้อขายและปิดดีล (4 สัปดาห์)

การเจรจาข้อตกลงขั้นสุดท้ายต้องอาศัยการออกแบบโครงสร้างดีลที่ซับซ้อน เพื่อเพิ่มประสิทธิภาพด้านภาษีและการจัดสรรความเสี่ยง การทำธุรกรรมซื้อขายธุรกิจให้เช่ารถยนต์ในประเทศไทยโดยทั่วไปใช้โครงสร้างการซื้อหุ้น (อากรแสตมป์ 0.1%) เพื่อความมีประสิทธิภาพด้านภาษี แม้ว่าการซื้อสินทรัพย์ (ภาษีธุรกิจเฉพาะ 3.3%) อาจเป็นทางเลือกที่ดีกว่าในกรณีที่ต้องการแยกความรับผิดออกจากกันอย่างชัดเจน

ระยะนี้โดยทั่วไปใช้เวลาประมาณหนึ่งเดือน แต่อาจยืดออกไปได้หากต้องรอการอนุมัติด้านกฎระเบียบสำหรับผู้ซื้อต่างชาติ

กิจกรรมสำคัญในระยะปิดดีล ได้แก่• Sales and Purchase Agreement Finalization: ตกลงข้อกำหนดเกี่ยวกับคำรับรอง (representations) การรับประกัน (warranties) ขอบเขตความคุ้มครองความเสียหาย (indemnification caps) และสูตรการปรับราคา/เงื่อนไขภายหลังการปิดดีล

• Approvals & Consents: ดำเนินการโอนสิทธิในสัญญาเช่าต่าง ๆ ให้เสร็จสิ้น รับรองการโอนสัมปทานสนามบิน และได้รับความยินยอมจากสถาบันการเงิน หากมีรถที่อยู่ภายใต้สัญญาเช่าซื้อหรือหลักประกันเงินกู้

• Payment Structure: กำหนดจำนวนเงินมัดจำ เงินสด ณ วันปิดดีล สัดส่วนเงินที่กันไว้ในบัญชีเอสโครว์ (โดยทั่วไป 10–15%) และจำนวนเงินที่เลื่อนการชำระในอนาคต (deferred consideration)

• Transition Services: กำหนดระยะเวลาที่ผู้ก่อตั้งหรือเจ้าของเดิมยังคงมีส่วนร่วมในธุรกิจ 3–12 เดือน เพื่อส่งต่องานลูกค้า ฝึกอบรมการปฏิบัติงาน และถ่ายโอนสัญญาต่าง ๆ

• Approvals: ตรวจสอบเกณฑ์ของคณะกรรมการการแข่งขันทางการค้า ใบอนุญาตประกอบธุรกิจของคนต่างด้าว (Foreign Business License) หรือสิทธิประโยชน์ BOI ตามความจำเป็น และสำหรับดีลที่เป็นการซื้อสินทรัพย์ ให้ดำเนินการโอนทะเบียนแจ้งรายละเอียดสินค้า (product notification) ที่เกี่ยวข้อง

• Funds flow: โดยทั่วไป 70–90% ของราคาซื้อจะชำระในวันปิดดีล ส่วนที่เหลือจะถูกกันไว้ในเอสโครว์ และ/หรือผูกกับเงื่อนไขผลการดำเนินงานตามข้อตกลง earn-out

Case Study: ธุรกิจให้เช่ารถในพัทยาแห่งหนึ่งปิดดีลได้ที่ตัวคูณ 6.1× EBITDA โดยได้รับเงินสดล่วงหน้า 80% หลังจากได้รับอนุมัติการโอนสัมปทานสนามบินล่วงหน้า

คุณค่าที่วัดได้ของการใช้ที่ปรึกษา M&A มืออาชีพ

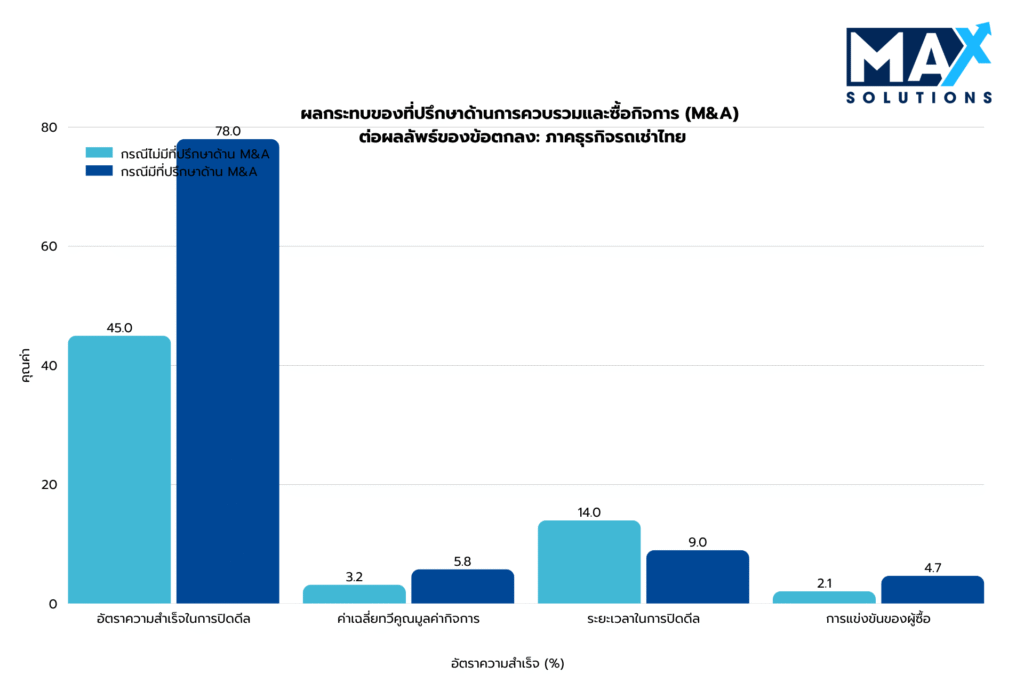

การจ้างที่ปรึกษา M&A มืออาชีพสร้าง “มูลค่าที่วัดได้” ผ่านการเพิ่มมูลค่าการประเมินกิจการ การย่นระยะเวลาดำเนินการ และอัตราการปิดดีลที่สูงกว่า การวิเคราะห์ธุรกรรมมากกว่า 240 ดีลของเราชี้ให้เห็นว่า กระบวนการขายที่ขับเคลื่อนโดยที่ปรึกษา มีอัตราการปิดดีลสำเร็จ 80% เทียบกับเพียง 40% สำหรับดีลที่เจ้าของดำเนินการขายเอง พร้อมทั้งสร้างส่วนเพิ่มของมูลค่ากิจการ (valuation premium) 10–30% โดยมีค่าเฉลี่ยเพิ่มขึ้นราว 20%

ดังแสดงในรูปที่ 3 ที่ปรึกษามืออาชีพมอบประโยชน์หลัก 3 ประการ ได้แก่

• อัตราความสำเร็จที่สูงกว่า: ดีลที่ดำเนินการโดยที่ปรึกษามีโอกาสปิดสำเร็จมากกว่าสองเท่า สาเหตุหลักมาจากการเตรียมการอย่างรอบคอบ การคัดกรองผู้ซื้อที่มีคุณสมบัติเหมาะสม และการจัดการปัญหาเชิงรุก

• การปิดดีลที่รวดเร็วกว่า: กระบวนการแบบมืออาชีพช่วยลดระยะเวลาปิดดีลลงได้ประมาณหนึ่งในสี่ โดยธุรกรรมที่มีที่ปรึกษาเป็นผู้นำโดยเฉลี่ยใช้เวลา 8–9 เดือน เมื่อเทียบกับมากกว่า 12 เดือนสำหรับการขายที่เจ้าของดำเนินการเอง

• การประเมินมูลค่าที่สูงกว่า: ธุรกิจโฆษณาที่ขายผ่านที่ปรึกษาได้รับการประเมินมูลค่าสูงขึ้น 10–30% (ส่วนเพิ่มเฉลี่ย 20%) ซึ่งแปลงเป็นรายได้เพิ่มเติมหลายล้านบาทสำหรับเจ้าของ

Max Solutions สร้างความแตกต่างผ่านการให้บริการแบบบูรณาการ ซึ่งผสานความเชี่ยวชาญด้าน M&A เข้ากับความเชี่ยวชาญเฉพาะทางด้านกฎหมายและบัญชี ผ่านความร่วมมือกับสำนักงานกฎหมาย Tanormsak Law Firm นำประสบการณ์ด้านกฎหมายธุรกิจไทยกว่า 50 ปีมาสู่การทำธุรกรรมที่มีความซับซ้อน

โมเดลแบบบูรณาการนี้มอบข้อได้เปรียบหลายประการ ได้แก่• ความเชี่ยวชาญด้านกฎระเบียบของไทยในระดับลึก ครอบคลุมการดำเนินการตาม FBA, PDPA และการวางแผนภาษีให้มีประสิทธิภาพ

• เครือข่ายผู้ซื้อที่ครอบคลุมทั้งผู้ซื้อในประเทศและต่างประเทศ

• การออกแบบโครงสร้างดีลอย่างเป็นระบบเพื่อเพิ่มรายได้สุทธิหลังหักภาษีให้สูงสุด

• การบริหารจัดการธุรกรรมแบบครบวงจร ตั้งแต่การเตรียมความพร้อมจนถึงการปิดดีล

บทสรุป

การขายธุรกิจโฆษณาในประเทศไทยในปัจจุบัน แท้จริงแล้วเป็นภารกิจเชิงกลยุทธ์และเชิงเทคนิค มากกว่าการส่งต่อฐานลูกค้าและบุคลากรเพียงอย่างเดียว ข้อมูลตลาดชี้ให้เห็นว่าความแตกต่างของผลลัพธ์ไม่ได้เกิดจาก “ชื่อเสียงด้านความคิดสร้างสรรค์” เพียงอย่างเดียว แต่ขึ้นอยู่กับว่าชื่อเสียงดังกล่าวถูกจัดวางให้อยู่ในรูปของงบการเงินที่สะอาด EBITDA ที่ปรับแล้วซึ่งน่าเชื่อถือ การปฏิบัติตาม PDPA และกฎเกณฑ์ภาษีอย่างพิสูจน์ได้ กระแสรายได้ที่หลากหลายและเกิดซ้ำ และโครงสร้างการบริหารจัดการที่ลดความเสี่ยงจากการพึ่งพาบุคคลสำคัญได้ดีเพียงใด

กระบวนการที่ได้รับการบริหารจัดการอย่างมืออาชีพ ซึ่งดำเนินไปตามขั้นตอนที่ชัดเจน ตั้งแต่การเตรียมความพร้อมและการทดสอบเสียงตลาด ไปจนถึง IOI การจัดโครงสร้าง LOI การตรวจสอบสถานะ และการจัดทำสัญญาซื้อขายหุ้น (SPA) อย่างละเอียด จะให้ผลลัพธ์เป็นมูลค่ากิจการที่สูงกว่า อัตราการปิดดีลที่สูงกว่า และระยะเวลาดำเนินการที่สั้นกว่า เมื่อเทียบกับแนวทางที่ไม่เป็นทางการซึ่งยึดโยงอยู่กับการเจรจากับผู้ซื้อเพียงรายเดียว

ภายใต้บริบทนี้ MAX Solutions นำเสนอเส้นทางที่เป็นรูปธรรมสำหรับเจ้าของธุรกิจโฆษณาในการเพิ่มมูลค่ากิจการสูงสุดควบคู่ไปกับการควบคุมความเสี่ยง โดยการบูรณาการบริการที่ปรึกษา M&A บริการทางกฎหมายผ่าน Tanormsak Law Firm และการสนับสนุนด้านบัญชีเฉพาะทาง บริษัทจึงสามารถผสานการนำทางด้านกฎระเบียบภายใต้พระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว PDPA และกติกาด้านการควบคุมการควบรวมกิจการ เข้ากับการเตรียมความพร้อมด้านการเงินและภาษีอย่างเข้มงวด และการเข้าถึงเครือข่ายผู้ซื้อที่เกี่ยวข้องไว้ในแพลตฟอร์มที่ประสานงานกันเดียว

คำถามที่พบบ่อย (FAQs)

Q1: ฉันควรคาดหวังตัวคูณการประเมินมูลค่า (valuation multiples) ระดับใด?

ตัวคูณฐาน: กิจการขนาดเล็ก (<฿10M) 3–5× EBITDA, กลุ่มตลาดกลาง (฿10–50M) 5–7×, กลุ่มพรีเมียม (>฿50M) 8–10× อย่างไรก็ตาม การปรับรายการต่าง ๆ มีผลอย่างมากต่อราคาสุดท้าย เทคโนโลยีที่ถือครองสิทธิ์เอง (+25–40%) รายได้ประจำมากกว่า 60% (+20–30%) ฐานลูกค้าที่กระจายตัว (+15–25%) จะทำให้ได้ราคาพรีเมียม การพึ่งพาผู้ก่อตั้ง (–20–35%) การกระจุกตัวของลูกค้ามากกว่า 25% (–15–30%) การไม่ปฏิบัติตาม PDPA (–15–25%) จะทำให้ต้องให้ส่วนลด จำเป็นต้องมีการวิเคราะห์แบบเฉพาะกรณี

Q2: ข้อจำกัดตามกฎหมาย FBA ส่งผลกระทบต่อการขายอย่างไร?

FBA จำกัดสัดส่วนการถือหุ้นของต่างชาติไว้ที่ 49% หากไม่มีใบอนุญาตพิเศษ โครงสร้างที่สามารถใช้ได้ ได้แก่ (1) ร่วมทุนแบบ 49%/51% (JV) พร้อมกำหนดสิทธิการควบคุมผ่านการเจรจา (2) การขอส่งเสริมการลงทุน BOI สำหรับบริการดิจิทัล (ถือหุ้นได้ 100%) (3) สนธิสัญญาไมตรีและเศรษฐกิจไทย–สหรัฐ (US Treaty of Amity) (4) ใบอนุญาตประกอบธุรกิจของคนต่างด้าว (Foreign Business License) โครงสร้างเหล่านี้มักทำให้ระยะเวลาดำเนินการยาวขึ้น 30–60 วัน และอาจทำให้มูลค่ากิจการถูกปรับลดลง 10–15% เมื่อเทียบกับธุรกิจในกลุ่มอุตสาหกรรมที่ไม่มีข้อจำกัด

Q3: โครงสร้างการซื้อกิจการแบบซื้อสินทรัพย์ (asset purchase) เทียบกับการซื้อหุ้น (share purchase) ต่างกันอย่างไร?

การซื้อหุ้นจะให้ผลตอบแทนสุทธิหลังหักภาษีที่ดีกว่า (มีเพียงอากรแสตมป์ 0.1% + ภาษีกำไรจากการขายหลักทรัพย์/หุ้น เทียบกับการขายสินทรัพย์ที่มีภาษีนิติบุคคล 20% + VAT 7%) ผู้ซื้อมักชอบการซื้อสินทรัพย์เพื่อลดความเสี่ยงด้านหนี้สินที่ต้องรับผิดชอบ ทางสายกลางคือการทำข้อตกลงซื้อหุ้น โดยกันเงิน 10–20% ไว้ในเอสโครว์และกำหนดเงื่อนไขการรับประกันความเสียหาย ขณะที่ดีลซื้อสินทรัพย์มักให้ผลตอบแทนสุทธิหลังหักภาษีต่ำกว่าราว 15–25% แม้ว่าราคาพาดหัว (headline price) จะดูสูงกว่าQ4: Earn-out คืออะไร และเป็นเงื่อนไขที่เอื้อประโยชน์หรือไม่?

Earn-out คือโครงสร้างที่ผูก 30–40% ของราคาซื้อกับเป้าหมายผลการดำเนินงานในช่วง 2–3 ปีข้างหน้า Earn-out ถือว่าเอื้อประโยชน์หาก: ตัวชี้วัดต่าง ๆ สามารถทำได้จริง (เช่น รายได้/EBITDA), ผู้ขายยังคงควบคุมการดำเนินงาน, มีเงื่อนไขเร่งรัดการจ่ายเมื่อถึงเป้าหมาย (acceleration provisions) และมีการกำหนดผลสำเร็จโดยบุคคลอิสระ ความเสี่ยงคือ การจัดสรรหรือข้อจำกัดที่ผู้ซื้อมอบให้ อาจทำให้บรรลุเป้าหมายได้ยากขึ้น จึงควรเจรจาเรื่องอำนาจการตัดสินใจในการดำเนินงาน และรายการการกระทำที่ห้ามทำให้ชัดเจนและเข้มงวด

Q5: การปฏิบัติตาม PDPA มีความสำคัญมากเพียงใด?

การไม่ปฏิบัติตาม PDPA มักทำให้มูลค่าถูกหักส่วนลด 15–25% หรือถึงขั้นทำให้ดีลถูกยกเลิก สิ่งที่จำเป็น ได้แก่ การขอความยินยอมแบบแสดงเจตนาอย่างชัดเจน (explicit opt-in consent), นโยบายการเก็บรักษา/ลบข้อมูล, การแต่งตั้ง DPO (Data Protection Officer), สัญญากับผู้ประมวลผลข้อมูล (processor agreements) และการปฏิบัติตามกฎระเบียบอย่างครบถ้วน ควรลงทุนจัดทำระบบการปฏิบัติตาม PDPA อย่างรอบด้านล่วงหน้าอย่างน้อย 12 เดือนก่อนการขาย เพื่อลดการกร่อนของมูลค่ากิจการ

Q6: แนวทางแบบบูรณาการของ Max Solutions แตกต่างจากที่ปรึกษา M&A แบบดั้งเดิมอย่างไร?

ความร่วมมือของเราในฐานะพันธมิตรกับ Tanormsak Law Firm ช่วยให้ Max Solutions สามารถให้บริการที่ปรึกษาด้านกฎหมาย ภาษี และธุรกรรม M&A ได้อย่างไร้รอยต่อภายใต้แพลตฟอร์มเดียว โมเดลนี้ช่วยขจัดปัญหาความไม่มีประสิทธิภาพจากการประสานงานหลายฝ่าย รับประกันการปฏิบัติตามกฎระเบียบ และลดระยะเวลาดำเนินการทำธุรกรรมลง 25–30% ควบคู่ไปกับการเพิ่มอัตราการปิดดีลให้สูงขึ้น

รายการอ้างอิง

- Benchmark International. (2025). Global M&A market report 2025.

- Department of Business Development, Thailand. (2025). Business registration statistics

- IMARC Group. (2024). Thailand advertising market: Industry trends, share, size, growth, opportunity and forecast 2024-2033.

- KPMG Thailand. (2025). M&A trends in Thailand Q1/2025.

- Personal Data Protection Commission. (2024). PDPA compliance guidelines.

- PwC. (2025). Global M&A industry trends: 2025 outlook.

- Thailand Advertising Association. (2025). Thailand advertising industry report 2025.