บทสรุปผู้บริหาร

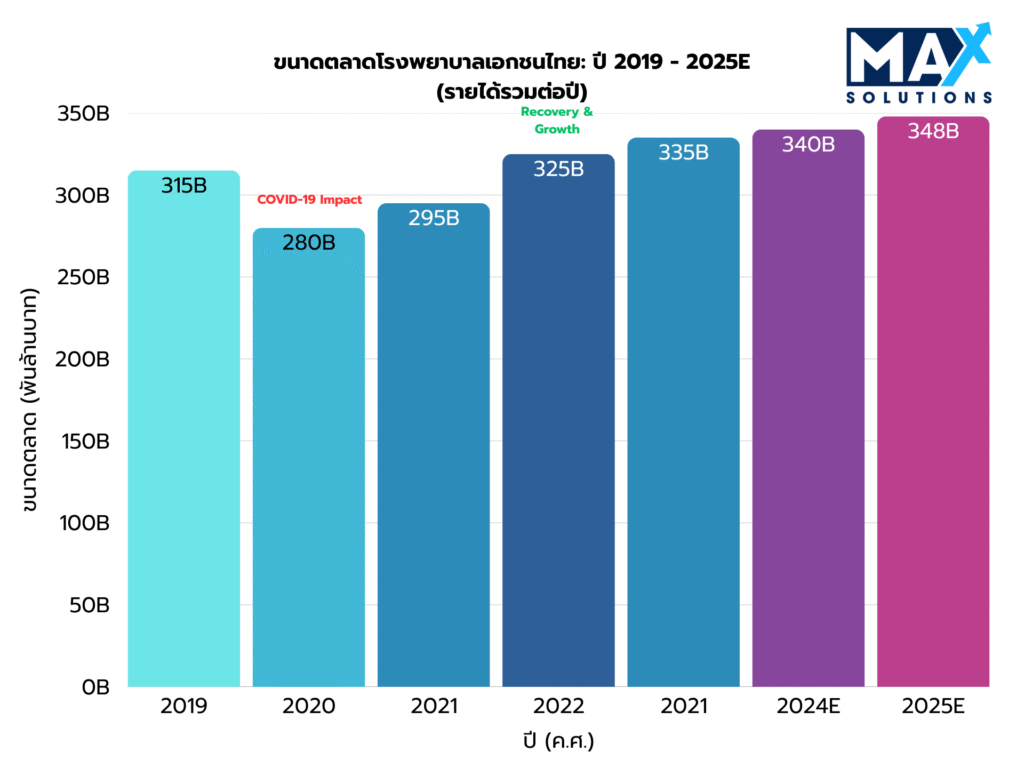

ภาคธุรกิจโรงพยาบาลเอกชนของประเทศไทยมีมูลค่าตลาดประมาณ 340–348 พันล้านบาทในปี 2568 โดยมีโรงพยาบาลเอกชนที่จดทะเบียนจำนวน 370 แห่งทั่วประเทศ ซึ่งก่อให้เกิดกิจกรรม M&A อย่างมีนัยสำคัญ

ข้อมูลตลาดล่าสุดจาก Grand View Research (2025) คาดการณ์อัตราการเติบโตเฉลี่ยต่อปี (CAGR) ที่ 5.7% จนถึงปี 2573 โดยมีปัจจัยขับเคลื่อนจากการเปลี่ยนแปลงโครงสร้างประชากร การฟื้นตัวของการท่องเที่ยวเชิงการแพทย์ และการลงทุนด้านโครงสร้างพื้นฐานทางการแพทย์ รายงานฉบับนี้มอบกรอบเชิงปริมาณให้แก่เจ้าของโรงพยาบาลในการดำเนินกลยุทธ์การออกจากธุรกิจ (strategic exit) โดยสังเคราะห์วิธีการประเมินมูลค่า ประเด็นด้านกฎระเบียบ และกระบวนการทำธุรกรรม M&A แบบ 6 ขั้นตอนที่เฉพาะเจาะจงกับภาคสาธารณสุขของประเทศไทย

สาระสำคัญที่พบ ได้แก่

- ค่า Multiple การประเมินมูลค่าอยู่ในช่วง 5.5–11.0 เท่าของ EBITDA ขึ้นอยู่กับขนาด ทำเลที่ตั้ง และสถานะการรับรองมาตรฐาน

- การประเมินมูลค่าในระดับพรีเมียมสำหรับสถานพยาบาลที่ได้รับการรับรอง JCI (เพิ่มขึ้นประมาณ 15%) กิจการที่ได้รับการส่งเสริมการลงทุนจาก BOI (เพิ่มขึ้นประมาณ 10%) และทำเลในกรุงเทพมหานคร (เพิ่มขึ้นประมาณ 10–15%)

- บริการที่ปรึกษา M&A มืออาชีพสามารถทำให้มูลค่ากิจการเพิ่มขึ้น 10–30% และเพิ่มอัตราความสำเร็จของการทำธุรกรรมได้สูงขึ้นประมาณ 2 เท่า

บทนำ

ภาคธุรกิจโรงพยาบาลเอกชนของประเทศไทยมีตำแหน่งเชิงกลยุทธ์ในภูมิทัศน์ด้านสาธารณสุขของเอเชียตะวันออกเฉียงใต้ สำนักงานบริหารการค้าระหว่างประเทศของสหรัฐฯ The U.S. International Trade Administration (2024) ระบุให้ประเทศไทยเป็นศูนย์กลางการแพทย์ระดับภูมิภาค โดยมีสถานพยาบาลที่ได้รับการรับรองมาตรฐาน JCI จำนวน 61 แห่ง ซึ่งมากกว่ามาเลเซีย (16 แห่ง) และสิงคโปร์ (7 แห่ง) อย่างมีนัยสำคัญ ตลาดโรงพยาบาลเอกชนของไทยประกอบด้วยโรงพยาบาลเอกชนที่จดทะเบียนประมาณ 370 แห่ง ตั้งแต่โรงพยาบาลชุมชนขนาดเล็ก (น้อยกว่า 30 เตียง) ไปจนถึงศูนย์การแพทย์ตติยภูมิขนาดใหญ่ (มากกว่า 250 เตียง) โดยมีการกระจุกตัวอย่างมากในกรุงเทพฯ ภูเก็ต และเชียงใหม่

Krungsri Research (2024) รายงานว่า ภาคส่วนนี้มีการเติบโตที่แข็งแกร่งก่อนโควิดที่อัตรา 7–10% ต่อปี จากนั้นหดตัวลง 10–12% ในปี 2020 และนับแต่นั้นได้ฟื้นตัวขึ้นมา โดยคาดการณ์การเติบโตในระดับปานกลาง 3–5% ต่อปีไปจนถึงปี 2025 สำหรับเจ้าของโรงพยาบาลที่กำลังพิจารณากลยุทธ์การออกจากธุรกิจ การที่ตลาดเข้าสู่ภาวะทรงตัวในปัจจุบันถือเป็นช่วงเวลาที่เหมาะสม เนื่องจากหลังการฟื้นตัว มูลค่ากิจการได้กลับเข้าสู่ภาวะปกติ ขณะที่ความต้องการซื้อจากเครือโรงพยาบาลในประเทศ ผู้ประกอบการระหว่างประเทศ และกองทุนไพรเวตอิควิตี ยังคงอยู่ในระดับสูง

รายงานฉบับนี้มุ่งตอบคำถามสำคัญว่า เจ้าของโรงพยาบาลเอกชนจะเพิ่มมูลค่ากิจการและเดินหน้าฝ่าความซับซ้อนของภูมิทัศน์ M&A ในประเทศไทยได้อย่างไร โดยการสังเคราะห์ข้อกำหนดด้านกฎระเบียบ กลยุทธ์การเตรียมความพร้อมทางการเงิน และกระบวนการทำธุรกรรมที่มีโครงสร้างชัดเจน เรามอบข้อมูลเชิงลึกที่นำไปใช้ได้จริงสำหรับการออกจากธุรกิจอย่างมีกลยุทธ์ แนวทางแบบบูรณาการของ Max Solutions ที่ผสานการให้คำปรึกษา M&A ความเชี่ยวชาญด้านกฎหมายผ่าน สำนักงานถนอมศักดิ์ทนายความและการบัญชีเฉพาะทาง ช่วยให้การบริหารจัดการธุรกรรมครอบคลุมตั้งแต่ระยะเตรียมการไปจนถึงการปิดดีล

ภาพรวมด้านการประเมินมูลค่า

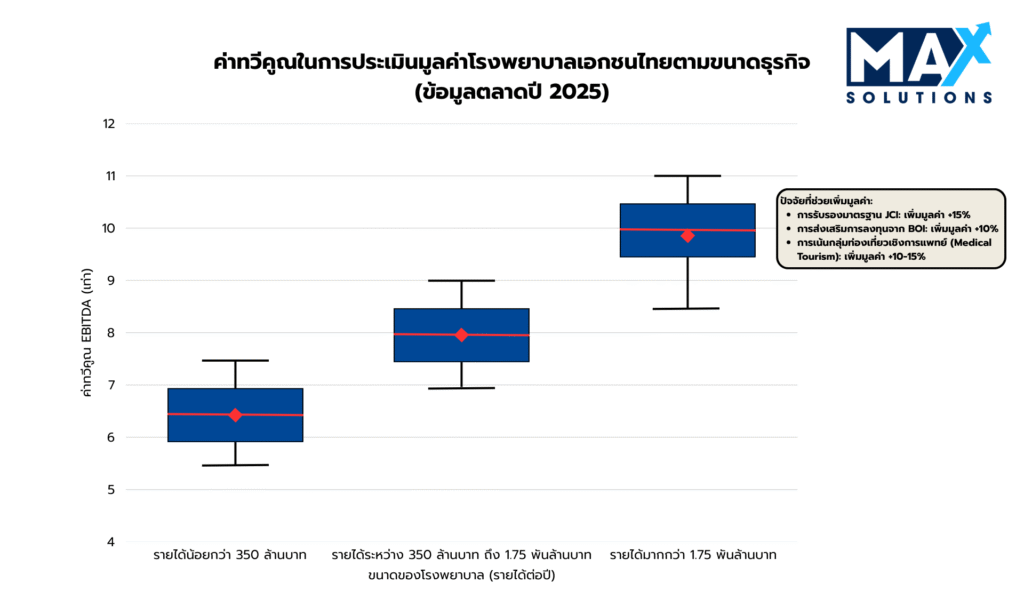

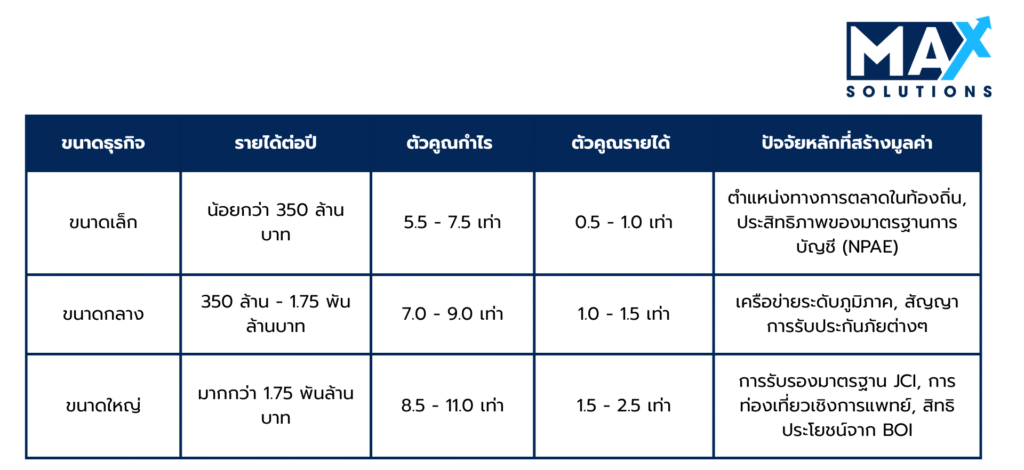

การประเมินมูลค่าธุรกิจโรงพยาบาลในประเทศไทยส่วนใหญ่ใช้วิธีการหลัก 3 แนวทาง ได้แก่ การใช้อัตราทวีคูณของ EBITDA (พบมากที่สุดในธุรกิจที่มีกำไรสม่ำเสมอ) การใช้อัตราทวีคูณของรายได้ (สำหรับธุรกิจที่มีการเติบโตสูงหรืออยู่ในภาวะพลิกฟื้นกิจการ) และวิธีอิงสินทรัพย์ (ใช้กำหนดฐานมูลค่าต่ำสุดของกิจการ) การวิเคราะห์ธุรกรรมล่าสุดและข้อมูลเปรียบเทียบในภาคบริการที่ใกล้เคียงของเรา แสดงให้เห็นช่วงมูลค่ากิจการที่แตกต่างกันอย่างชัดเจน ซึ่งเชื่อมโยงกับขนาดธุรกิจ ทำเลที่ตั้ง และระดับความซับซ้อนในการดำเนินงาน

ดังที่แสดงไว้ข้างต้น ค่า Multiple ในการประเมินมูลค่าแสดงให้เห็นถึงการแบ่งชั้นที่ชัดเจน First Page Sage (2025) ระบุว่าการประเมินมูลค่าโรงพยาบาลเอกชนส่วนใหญ่ใช้ค่า EBITDA multiple อยู่ในช่วง 5.5–11.0× สำหรับสินทรัพย์ในประเทศไทย โดยขึ้นอยู่กับขนาดธุรกิจ ประสิทธิภาพการดำเนินงาน และการวางตำแหน่งเชิงกลยุทธ์ แตกต่างจากการประเมินมูลค่าแบบอิงสินทรัพย์ล้วนที่มักใช้ในธุรกิจอสังหาริมทรัพย์ ธุรกิจโรงพยาบาลมักได้รับมูลค่าเพิ่มจากปัจจัยไม่มีตัวตน ได้แก่ เครือข่ายแพทย์ สัญญากับผู้ชำระค่าบริการ สถานะการรับรองมาตรฐาน และศักยภาพด้านการท่องเที่ยวเชิงการแพทย์

เกณฑ์มาตรฐานต่อไปนี้เป็นการสังเคราะห์ข้อมูลธุรกรรมจาก Grand View Research (2025), SET (2025), และ healthcare M&A databases:

ตารางที่ 1: ค่า Multiple การประเมินมูลค่าบนฐานรายได้สำหรับธุรกิจโรงพยาบาลไทย (2025)

(ตารางที่ 1 ค่า Multiple การประเมินมูลค่า) เป็นแนวทางการประเมินมูลค่าอีกแบบหนึ่ง ซึ่งมีประโยชน์อย่างยิ่งสำหรับกิจการที่มีรายได้ไม่สม่ำเสมอ หรือกำลังอยู่ในช่วงเปลี่ยนผ่านด้านการดำเนินงาน ค่า multiple เหล่านี้อยู่ในช่วง 0.5–2.5× EBITDA โดยกลุ่มตลาดพรีเมียมที่มุ่งเป้าชัดเจนและมีฐานลูกค้าจำนวนมากจะได้รับค่า multiple ที่สูงกว่า

กระบวนการขายธุรกิจโรงพยาบาลแบบ 6 ขั้นตอน

การทำธุรกรรมซื้อขายธุรกิจโรงพยาบาลที่ประสบความสำเร็จในประเทศไทย โดยทั่วไปจะดำเนินไปตามกระบวนการที่มีวินัยและขับเคลื่อนด้วยข้อมูล ซึ่งมักใช้ระยะเวลาประมาณ 9 เดือน และต้องอาศัยการดำเนินการอย่างพิถีพิถันในทั้ง 6 ระยะที่แตกต่างกัน แต่ละขั้นตอนเปิดโอกาสให้เพิ่มมูลค่าธุรกิจและมีข้อกำหนดด้านการบริหารความเสี่ยงที่ส่งผลโดยตรงต่อผลลัพธ์สุดท้ายของการทำธุรกรรม

ระยะที่ 1: การประเมินเชิงกลยุทธ์และการวางตำแหน่งทางการตลาด (4 สัปดาห์)

ระยะเตรียมความพร้อมถือเป็นปัจจัยชี้ขาดที่สำคัญที่สุดต่อความสำเร็จของการทำธุรกรรมในท้ายที่สุด โดยครอบคลุมทั้งการเพิ่มประสิทธิภาพธุรกิจอย่างรอบด้านและการจัดเตรียมเอกสารประกอบ

กิจกรรมสำคัญในช่วงเตรียมความพร้อม ได้แก่

- Financial Documentation: เตรียมงบการเงินที่ผ่านการตรวจสอบแล้วย้อนหลัง 3–5 ปี และปรับค่า EBITDA ให้สะท้อนผลการดำเนินงานที่แท้จริง

- Regulatory Compliance: ตรวจสอบให้มั่นใจว่าใบอนุญาต หนังสืออนุญาตย่อย และใบอนุญาตต่าง ๆ จากกระทรวงสาธารณสุขยังมีผลบังคับใช้และสามารถโอนสิทธิได้

- Quality of Earnings: ใช้การทบทวน QoE โดยบุคคลที่สามเพื่อยืนยันความสม่ำเสมอของกำไรและเสริมความชอบธรรมในการประเมินมูลค่า

- Working Capital Management: ลดจำนวนวันเก็บหนี้ (Days Sales Outstanding) ด้วยการปรับปรุงกระบวนการเรียกเก็บค่าสินไหมจากบริษัทประกันและหน่วยงานภาครัฐ

- Technology Infrastructure: ติดตั้งหรืออัปเกรดระบบเวชระเบียนอิเล็กทรอนิกส์ (Electronic Health Records) เพื่อเพิ่มความถูกต้องของการวางบิลและประสิทธิภาพการดำเนินงาน

- Advisor selection: ว่าจ้างที่ปรึกษา M&A ที่มีความเชี่ยวชาญด้านธุรกิจโรงพยาบาล ข้อมูลชี้ให้เห็นว่าที่ปรึกษามืออาชีพสามารถช่วยให้มูลค่าธุรกิจเพิ่มขึ้น 10–30% และเพิ่มโอกาสความสำเร็จของดีลได้เป็นสองเท่า

กรณีศึกษา: โรงพยาบาลขนาด 120 เตียงสามารถเพิ่มค่า EBITDA ที่ปรับปรุงแล้วได้อีก 14 ล้านบาท ภายหลังติดตั้งระบบ EHR ที่ช่วยลดความล่าช้าในการวางบิล ส่งผลให้มูลค่าธุรกิจเพิ่มขึ้น 112 ล้านบาท เมื่อประเมินที่ 8× EBITDA

ระยะที่ 2: การระบุผู้ซื้อเชิงกลยุทธ์และการเสนอขายในตลาด (8 สัปดาห์)

ระยะการเสนอขาย (solicitation phase) มุ่งสร้างแรงกดดันด้านการแข่งขันผ่านการคัดเลือกกลุ่มผู้ซื้อเป้าหมายอย่างเป็นระบบ และการจัดทำสื่อทางการตลาดในรูปแบบมืออาชีพ กระบวนการนี้มักก่อให้เกิด “คำแสดงเจตจำนงซื้อ” (Expressions of Interest) จากผู้ซื้อที่มีคุณสมบัติเหมาะสมประมาณ 3–7 รายสำหรับกิจการที่มีการวางตำแหน่งดี

กิจกรรมสำคัญในระยะการเสนอขาย ได้แก่

- Strategic Buyer Targeting: ระบุเครือโรงพยาบาลในประเทศ ผู้ประกอบการต่างชาติ และกองทุนไพรเวตอิควิตีที่กำลังมองหาสินทรัพย์ด้านการดูแลสุขภาพ

- Marketing Materials: จัดทำเอกสาร Teaser และ CIM แบบมืออาชีพ โดยระบุรายละเอียดสายบริการต่าง ๆ โครงสร้างกลุ่มผู้ป่วย และศักยภาพด้านบริการเฉพาะทาง

- Positioning Strategy: เน้นย้ำสถานะการรับรองมาตรฐาน ความพร้อมด้านการท่องเที่ยวเชิงการแพทย์ และสัญญาบริการสุขภาพกับองค์กรที่มีเสถียรภาพ

- Confidential Outreach: ติดต่อผู้ซื้อที่มีคุณสมบัติเหมาะสมจำนวน 25–40 ราย ภายใต้ข้อตกลงไม่เปิดเผยข้อมูล (NDA) เพื่อสร้างบรรยากาศการแข่งขัน

- Synergy Narrative: แสดงโอกาสในการขยายเครือข่าย การบูรณาการบริการเฉพาะทาง และการเพิ่มประสิทธิภาพการดำเนินงาน

กรณีศึกษา: โรงพยาบาลแห่งหนึ่งในจังหวัดภูเก็ตได้รับการติดต่อแสดงความสนใจจากผู้ซื้อ 12 ราย เนื่องจากทำเลที่ตั้งและบริการเฉพาะทาง ส่งผลให้ค่า multiple ที่คาดหวังเพิ่มจาก 6.5× เป็น 8.0× EBITDA.

ระยะที่ 3: การรับหนังสือแสดงความสนใจ (Indications of Interest: IOI) (4 สัปดาห์)

ระยะ IOI ประกอบด้วยการหารือเบื้องต้นเกี่ยวกับการประเมินมูลค่าและการคัดกรองคุณสมบัติผู้ซื้อ โดยปกติแล้ว โรงพยาบาลที่มีการวางตำแหน่งดีมักได้รับ IOI จากผู้ซื้อที่มีศักยภาพประมาณ 3–7 ราย และผู้ซื้อจากต่างประเทศมักยื่นข้อเสนอประเมินมูลค่าสูงกว่าผู้ซื้อในประเทศอย่างต่อเนื่องราว 15–20%

กรอบการวิเคราะห์ IOI (IOI Analysis Framework):

- IOI Evaluation: เปรียบเทียบช่วงมูลค่าที่เสนอ ส่วนที่เป็นเงินสด เงื่อนไขการจ่ายแบบ Earnout และความมั่นใจในการปิดดีล

- Buyer Qualification: ประเมินศักยภาพทางการเงิน ประสบการณ์ในธุรกิจบริการสุขภาพ และความสอดคล้องด้านวัฒนธรรมการทำงานกับบุคลากรทางการแพทย์

- Regulatory Review: ตรวจสอบความสามารถของผู้ซื้อต่างชาติในการปฏิบัติตามพระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว หรือการขอรับการส่งเสริมการลงทุนจาก BOI

- Valuation Calibration: ใช้ข้อเสนอ IOI ที่ได้รับเพื่อปรับกลยุทธ์การเจรจาต่อรองก่อนเข้าสู่ระยะ LOI

กรณีศึกษา: ศูนย์การแพทย์แห่งหนึ่งในกรุงเทพฯ ได้รับ IOI ที่เสนอค่า multiple ตั้งแต่ 7.2× ถึง 9.0× EBITDA และเลือกข้อเสนอแบบชำระเป็นเงินสดทั้งหมดที่ 8.6× โดยมีความมั่นใจในการปิดดีลสูงมาก

ระยะที่ 4: การรับหนังสือแสดงเจตจำนง (Letters of Intent: LOI) (4 สัปดาห์)

การเจรจาในระยะ LOI มีเป้าหมายเพื่อกำหนดเงื่อนไขการทำธุรกรรมที่มีผลผูกพัน รวมถึงมูลค่ากิจการ โครงสร้างดีล และเงื่อนไขการปิดดีล ฐานข้อมูลธุรกรรมของเราระบุว่า โรงพยาบาลที่ได้รับ LOI จากผู้ซื้อหลายรายมักได้ “ส่วนเพิ่มของราคา” โดยเฉลี่ย 8–15% เมื่อเทียบกับกรณีที่มีผู้เสนอซื้อเพียงรายเดียว

กิจกรรมสำคัญในระยะ LOI ได้แก่

- Valuation Negotiation: สรุปค่า multiple ของ EBITDA ให้ชัดเจน กำหนดนิยามของ EBITDA ที่ปรับปรุงแล้ว และเงื่อนไขการรับเงินสด ณ วันปิดดีล

- Deal Structure: เลือกรูปแบบการขายหุ้น (share sale) ซึ่งมีประสิทธิภาพด้านภาษี หรือการขายสินทรัพย์ (asset sale) ซึ่งเป็นรูปแบบที่ผู้ซื้อต่างชาติบางรายนิยม

- Physician Retention: กำหนดโบนัสหรือข้อตกลงการคงอยู่ของแพทย์หลัก เพื่อสร้างความมั่นคงในการดำเนินงานต่อเนื่อง

- Exclusivity Agreement: ให้สิทธิ์การเจรจาแบบเอกสิทธิ์ (exclusivity) เฉพาะเมื่อได้รับมูลค่ากิจการที่เหมาะสมและเงื่อนไขโดยรวมที่เอื้อต่อผู้ขายแล้วเท่านั้น

กรณีศึกษา: โรงพยาบาลขนาด 150 เตียงแห่งหนึ่งสามารถเพิ่มค่า LOI เริ่มต้นจาก 9.0× เป็น 11.2× EBITDA ได้ โดยอาศัยแรงแข่งขันจากข้อเสนอของผู้ซื้อหลายรายและการกำหนดข้อตกลงคงอยู่ของทีมแพทย์และบุคลากรทางคลินิก.

ระยะที่ 5: การตรวจสอบสถานะกิจการ (Due Diligence) (8–12 สัปดาห์)

การทำ Due diligence เป็นช่วงที่มีความเสี่ยงสูงที่สุดของการทำธุรกรรม โดย 68% ของดีลโรงพยาบาลที่ล้มเหลวเกิดขึ้นในระยะนี้ สาเหตุสำคัญของความล้มเหลว ได้แก่ ปัญหาด้านกฎหมาย/การปฏิบัติตามข้อกำหนดที่ไม่ได้เปิดเผย (41%) ความคลาดเคลื่อนทางการเงิน (27%) และข้อบกพร่องในการดำเนินงาน (23%)

กิจกรรมสำคัญ: การบริหารกระบวนการ Due diligence อย่างครอบคลุมในทุกมิติ ได้แก่ การเงิน กฎหมาย เทคโนโลยี และกฎระเบียบ รวมถึงการจัดการประเด็นปัญหา และการเตรียมการเจรจาสัญญาซื้อขาย

งานหลักในกระบวนการ Due Diligence ได้แก่:

- Financial Due Diligence: ตรวจสอบความถูกต้องของแหล่งที่มาของรายได้ ตารางการเบิกจ่าย/การชดเชยเงิน ค่าใช้จ่ายเงินทุนหมุนเวียน และงบลงทุนอุปกรณ์ (CAPEX)

- Legal & Regulatory Review: ยืนยันความสามารถในการโอนใบอนุญาต สถานะ BOI การปฏิบัติตามข้อกำหนดด้านผังเมือง และการได้รับอนุมัติด้านสิ่งแวดล้อม

- Operational Assessment: ประเมินการพึ่งพาแพทย์หลัก สถานะการรับรองมาตรฐาน (HA/JCI) และจุดแข็งด้านบริการทางคลินิก

- Facility Inspection: ตรวจสอบความมั่นคงของอาคาร สภาพอุปกรณ์ และงานบำรุงรักษาหรือการปรับปรุงที่จำเป็น

กรณีศึกษา: โรงพยาบาลแห่งหนึ่งในจังหวัดเชียงใหม่สามารถหลีกเลี่ยงการถูกลดราคาซื้อขายลง 38 ล้านบาทได้ ด้วยการต่ออายุใบอนุญาตรังสีแพทย์ที่หมดอายุก่อนที่ผู้ซื้อมาพบในขั้นตอน Due diligence

ระยะที่ 6: การทำสัญญาซื้อขายและการปิดการทำธุรกรรม (Purchase Agreement Execution & Closing) (4 สัปดาห์)

การเจรจาข้อตกลงขั้นสุดท้ายต้องใช้การออกแบบโครงสร้างดีลที่ซับซ้อน เพื่อเพิ่มประสิทธิภาพด้านภาษีและการจัดสรรความเสี่ยง ธุรกรรมซื้อขายโรงพยาบาลในประเทศไทยส่วนใหญ่มักใช้โครงสร้างการเข้าซื้อหุ้น (share acquisition) ซึ่งเสียอากรแสตมป์เพียง 0.1% เพื่อความคุ้มค่าด้านภาษี แต่อาจเลือกใช้การซื้อสินทรัพย์ (asset acquisition) ซึ่งมีภาษีธุรกิจเฉพาะ 3.3% ในกรณีที่ต้องการแยกความรับผิดออกจากกันอย่างชัดเจน

ระยะนี้โดยทั่วไปใช้เวลาประมาณหนึ่งเดือน แต่การขออนุมัติจากหน่วยงานกำกับดูแลสำหรับผู้ซื้อต่างชาติอาจทำให้กรอบเวลาดังกล่าวยืดออกไปได้

กิจกรรมหลักในช่วงปิดดีล ได้แก่:

- SPA Finalization: ตกลงเงื่อนไขในสัญญาซื้อขายหุ้น (SPA) เช่น ข้อรับรองและการรับประกัน (representations & warranties) ขีดจำกัดความรับผิด (indemnity caps) และการปรับปรุงเงินทุนหมุนเวียน

- Regulatory Approvals: ดำเนินการเปลี่ยนชื่อผู้ถือใบอนุญาตกับกระทรวงสาธารณสุขให้แล้วเสร็จ รวมถึงการปรับปรุงข้อมูล BOI ที่จำเป็น

- Payment Structure: สรุปโครงสร้างการชำระเงิน มัดจำ เงินสด ณ วันโอนกิจการ เงื่อนไขบัญชีเอสโครว์ และการชำระเงินผ่อนจ่ายในอนาคต

- Transition Services: วางแผนการมีส่วนร่วมของผู้ก่อตั้งหรือแพทย์ในช่วงเปลี่ยนผ่าน 6–12 เดือน เพื่อให้การดำเนินงานต่อเนื่องไม่สะดุด

กรณีศึกษา: โรงพยาบาล 200 เตียงในภาคตะวันออกของประเทศไทยปิดดีลได้ที่ 9.4× EBITDA โดยได้รับเงินสดล่วงหน้า 85% หลังจากได้รับอนุมัติการโอนใบอนุญาตตั้งแต่ระยะต้นของการเจรจา

ปัจจัยที่ช่วยเพิ่มมูลค่า

Accreditation (HA/JCI): เพิ่มความเชื่อมั่นให้ผู้ซื้อ และสนับสนุนการได้มาซึ่งมูลค่าเพิ่ม 10–15%

- Medical Tourism Revenue: เพิ่มอัตรากำไร และดึงดูดผู้ซื้อจากต่างประเทศ

- Technology Adoption: การใช้ระบบเวชระเบียนอิเล็กทรอนิกส์ (EHR) และระบบแพทย์ทางไกล ช่วยเพิ่มประสิทธิภาพการดำเนินงานและความน่าเชื่อถือของ EBITDA

- Physician Stability: การรักษาแพทย์ผู้เชี่ยวชาญให้อยู่กับองค์กรอย่างต่อเนื่องช่วยลดความเสี่ยงของผู้ซื้อ และคงคุณภาพกำไรไว้ได้

- Payor Mix Optimization: การขยายสัดส่วนผู้ป่วยที่จ่ายเงินเอง ลดการพึ่งพาโครงการภาครัฐที่มีอัตรากำไรต่ำ

Equipment Upgrading: การลงทุนอุปกรณ์การแพทย์ใหม่ช่วยตัดความจำเป็นที่ผู้ซื้อต้องกันงบ CAPEX สำหรับการเปลี่ยนอุปกรณ์

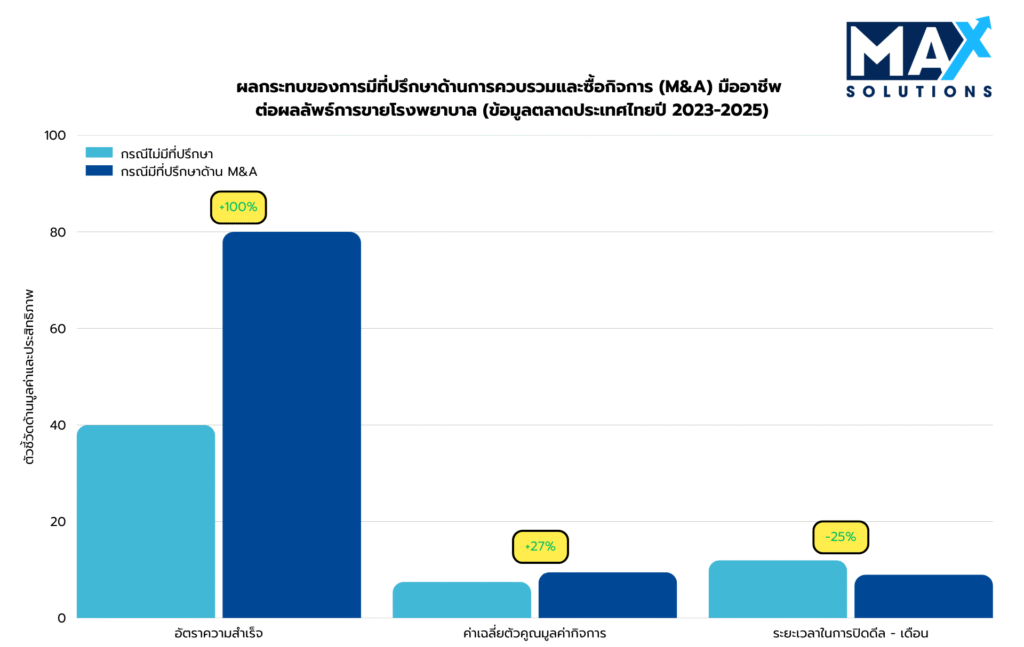

มูลค่าที่วัดได้ของการมีที่ปรึกษา M&A มืออาชีพ

การว่าจ้างที่ปรึกษา M&A มืออาชีพสร้างมูลค่าที่วัดผลได้ ผ่านการเพิ่มมูลค่ากิจการ เร่งระยะเวลาการทำดีล และเพิ่มอัตราการปิดดีลให้สูงขึ้น การวิเคราะห์ธุรกรรมมากกว่า 240 ดีลของเราพบว่า กระบวนการที่มีที่ปรึกษาเป็นผู้นำสามารถปิดดีลได้สำเร็จ 80% เมื่อเทียบกับเพียง 40% ในกรณีที่เจ้าของดำเนินการขายเอง อีกทั้งยังสร้างมูลค่าเพิ่มจากการประเมินราคาได้อีก 10–30% (เฉลี่ยเพิ่มขึ้นประมาณ 20%)

ดังที่แสดงไว้ในภาพที่ 3 ที่ปรึกษามืออาชีพก่อให้เกิดประโยชน์หลัก 3 ประการ คือ

- อัตราความสำเร็จที่สูงกว่า: ดีลที่ดำเนินการโดยที่ปรึกษามีโอกาสปิดดีลสำเร็จมากกว่าสองเท่า (อัตราปิดดีล 80% เทียบกับ 40%) ซึ่งส่วนใหญ่เป็นผลมาจากการเตรียมความพร้อมอย่างรอบด้าน การคัดกรองผู้ซื้อที่มีคุณสมบัติเหมาะสม และการจัดการปัญหาเชิงรุก

- ปิดดีลได้รวดเร็วกว่า: กระบวนการแบบมืออาชีพช่วยลดระยะเวลาการปิดดีลลงประมาณ 25% โดยดีลที่มีที่ปรึกษานำกระบวนการใช้เวลาเฉลี่ย 8–9 เดือน เทียบกับมากกว่า 12 เดือนในกรณีที่เจ้าของขายเอง

- ได้มูลค่ากิจการที่สูงกว่า: ธุรกิจโรงพยาบาลที่ขายผ่านที่ปรึกษามักได้มูลค่าสูงกว่าระดับปกติ 10–30% (ค่าเฉลี่ยส่วนเพิ่มประมาณ 20%) ซึ่งแปลงเป็นจำนวนเงินเพิ่มขึ้นอีกหลายล้านบาทสำหรับเจ้าของกิจการ

Max Solutions โดดเด่นด้วยการให้บริการแบบบูรณาการที่ผสานความเชี่ยวชาญด้าน M&A เข้ากับความเชี่ยวชาญเฉพาะทางด้านกฎหมายและบัญชี ผ่านความร่วมมือกับ สำนักงานถนอมศักดิ์ทนายความและการบัญชี ซึ่งมีประสบการณ์ด้านกฎหมายธุรกิจไทยมากกว่า 50 ปีในการจัดการธุรกรรมที่มีความซับซ้อน

โมเดลแบบบูรณาการนี้ก่อให้เกิดประโยชน์หลายประการ ได้แก่

- ความเชี่ยวชาญเชิงลึกด้านกฎระเบียบของไทย ทั้งในการดำเนินการตาม FBA, PDPA และการวางแผนภาษีให้เหมาะสม

- เครือข่ายผู้ซื้อที่ครอบคลุมทั้งในประเทศและต่างประเทศ

- การออกแบบโครงสร้างดีลอย่างเป็นระบบเพื่อเพิ่มรายได้สุทธิหลังหักภาษีให้สูงที่สุด

- การบริหารจัดการธุรกรรมแบบครบวงจร ตั้งแต่ระยะเตรียมความพร้อมจนถึงการปิดดีล

สรุปผล

ภาคธุรกิจโรงพยาบาลเอกชนของประเทศไทยมอบโอกาสในการออกจากการลงทุน (exit opportunities) ที่แข็งแกร่งให้แก่เจ้าของกิจการที่เตรียมความพร้อม วางตำแหน่งได้อย่างถูกต้อง และได้รับการสนับสนุนจากที่ปรึกษาเฉพาะทาง ความแตกต่างระหว่างการประเมินมูลค่าระดับกลางกับระดับพรีเมียมที่ 5.5 เท่า เทียบกับ 11.0 เท่าของ EBITDA นั้น ไม่ได้ขึ้นอยู่กับจังหวะของตลาดเพียงอย่างเดียว แต่ขึ้นอยู่กับความสามารถของผู้ขายในการแสดงให้เห็นถึงความโปร่งใสทางการเงิน ความเรียบร้อยด้านกฎระเบียบ คุณภาพทางคลินิก และศักยภาพในการขยายการดำเนินงาน

เมื่อพิจารณาสภาพแวดล้อมด้านกฎระเบียบของภาคส่วนนี้ โดยเฉพาะข้อจำกัดของพระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว ข้อกำหนดด้านใบอนุญาตของกระทรวงสาธารณสุข (MOPH) และช่องทางการขอรับการส่งเสริมการลงทุนจาก BOI ความสำเร็จของการทำธุรกรรมจึงขึ้นอยู่กับการใช้แนวทางที่ปรึกษาแบบบูรณาการที่ผสมผสานความเชี่ยวชาญด้าน M&A กฎหมาย และการเงิน การได้รับการสนับสนุนจากที่ปรึกษามืออาชีพไม่เพียงช่วยเพิ่มมูลค่าธุรกิจ แต่ยังเพิ่มความมั่นใจในการปิดดีล ลดระยะเวลาดำเนินการ และลดการสูญเสียด้านภาษีผ่านการเลือกโครงสร้างดีลที่เหมาะสมที่สุด

สำหรับเจ้าของโรงพยาบาลที่กำลังพิจารณาการออกจากกิจการภายใน 12–24 เดือนข้างหน้า การเตรียมความพร้อมล่วงหน้าเป็นก้าวที่มีความสำคัญเชิงกลยุทธ์มากที่สุด การจัดระเบียบด้านการเงิน เอกสารประกอบ และสถานะด้านกฎระเบียบให้สอดคล้องก่อนเริ่มกระบวนการขาย ช่วยเพิ่มมูลค่าการประเมินได้อย่างมีนัยสำคัญและลดความเสี่ยงในการดำเนินธุรกรรม ด้วยประสบการณ์เฉพาะด้านในการทำ M&A ในธุรกิจบริการสุขภาพ และความร่วมมือระยะยาวกับ Tanormsak Law Firm ทำให้ Max Solutions สามารถนำเสนอแพลตฟอร์มแบบครบวงจรเฉพาะภาคธุรกิจนี้ เพื่อช่วยนำทางเจ้าของกิจการในทุกขั้นตอนของการทำธุรกรรม ตั้งแต่การเตรียมความพร้อมจนถึงการปิดดีลสุดท้ายได้อย่างมั่นใจและชัดเจน

คำถามที่พบบ่อย (FAQs)

Q1: ช่วงเวลาที่เหมาะสมที่สุดในการขายโรงพยาบาลเอกชนในประเทศไทยคือเมื่อใด?

A: ช่วงเวลาที่เหมาะสมที่สุดขึ้นอยู่กับหลายปัจจัย ได้แก่ (1) ผลการดำเนินงานทางการเงินอยู่ในจุดสูงสุด และแสดงให้เห็นการเติบโตของ EBITDA อย่างสม่ำเสมอในช่วง 2–3 ปี (2) การลงทุนเชิงกลยุทธ์สำเร็จเรียบร้อยแล้ว (เช่น ระบบ EHR การปรับปรุงอุปกรณ์ให้ทันสมัย) ซึ่งช่วยรองรับการใช้ค่า multiple ในระดับพรีเมียม (3) สภาวะตลาดที่เอื้อต่ออำนาจการต่อรองของผู้ขาย — ซึ่งขณะนี้แข็งแกร่งจากการฟื้นตัวหลังโควิดและความต้องการซื้อของผู้ลงทุนที่สูง และ (4) ความพร้อมส่วนบุคคล รวมถึงการวางแผนการสืบทอดตำแหน่งผู้บริหาร โดยทั่วไปควรเริ่มเตรียมความพร้อมล่วงหน้า 12–18 เดือนก่อนกำหนดการปิดดีล เพื่อจัดการประเด็นด้านการปฏิบัติตามกฎหมาย ปรับโครงสร้างเงินทุนหมุนเวียน และวางตำแหน่งเพื่อให้ได้มูลค่าสูงสุด

Q2: ข้อจำกัดการถือหุ้นของชาวต่างชาติส่งผลต่อการขายโรงพยาบาลอย่างไร?

A: Thailand Foreign Business Act (FBA) จำกัดสัดส่วนการถือหุ้นของชาวต่างชาติในธุรกิจด้านการดูแลสุขภาพไว้ที่ 49% เว้นแต่จะได้รับการยกเว้น ข้อจำกัดนี้ลดจำนวนผู้ซื้อที่เป็นไปได้และจำกัดทางเลือกในการออกแบบโครงสร้างดีล อย่างไรก็ตาม โรงพยาบาลสามารถยื่นขอรับการส่งเสริมการลงทุนจากคณะกรรมการส่งเสริมการลงทุน (BOI) ได้ โดยโครงการที่ผ่านเกณฑ์จะได้รับสิทธิถือหุ้นโดยชาวต่างชาติ 100% พร้อมสิทธิประโยชน์ทางภาษี เกณฑ์คุณสมบัติของ BOI ได้แก่ การให้บริการทางการแพทย์เฉพาะทาง การใช้เทคโนโลยีขั้นสูง หรือการวางตำแหน่งเป็นศูนย์กลางการแพทย์ระดับภูมิภาค การได้รับสถานะ BOI ก่อนการขายมักทำให้มูลค่าเพิ่มขึ้นประมาณ 10% เนื่องจากการเข้าถึงผู้ซื้อขยายตัว ในทางเลือกอื่น ผู้ซื้อต่างชาติอาจตั้งบริษัทร่วมทุนกับคู่ค้าไทย หรือใช้โครงสร้างนอมินีที่ซับซ้อน (ซึ่งแน่นอนว่ามีความเสี่ยงทางกฎหมายสูงกว่า) ทีมกฎหมายของ Max Solutions เชี่ยวชาญด้านการยื่นขอ BOI และการออกแบบโครงสร้างธุรกรรมให้เป็นไปตาม FBA

Q3: การปรับปรุงธุรกิจใดก่อนการขายที่ให้ผลตอบแทนจากการลงทุน (ROI) สูงที่สุด?

A: การปรับปรุงที่ให้ผลตอบแทนจากการลงทุน (ROI) สูงตามข้อมูลเชิงตัวเลข ได้แก่

(1) การติดตั้งระบบเวชระเบียนอิเล็กทรอนิกส์ (Electronic Health Record: EHR) (ใช้เงินลงทุนประมาณ 2–5 ล้านบาท) สร้างการปรับปรุง EBITDA ได้ราว +5% จากการลดความผิดพลาดและเร่งความเร็วการวางบิล และสนับสนุนค่า multiple premium เพิ่มอีก +1.0 เท่า คิดเป็นมูลค่าเพิ่ม 50–100 ล้านบาทสำหรับโรงพยาบาลขนาดกลาง

(2) การเพิ่มประสิทธิภาพเงินทุนหมุนเวียนผ่านการเร่งเก็บหนี้การค้า (ลด DSO ลง 15 วัน สามารถปลดล็อกเงินทุนที่ค้างอยู่ได้ 10–20 ล้านบาท)

(3) การให้บุคคลที่สามทำรายงาน Quality of Earnings (QoE) (ค่าใช้จ่ายประมาณ 1–3 ล้านบาท) ช่วยขจัดความไม่แน่นอนของผู้ซื้อ เร่งไทม์ไลน์ของ Due diligence และรองรับการเพิ่ม multiple ได้อีก 0.5–1.0 เท่า

(4) การมุ่งขอการรับรองมาตรฐาน JCI สำหรับโรงพยาบาลที่มีคุณสมบัติเหมาะสม (ให้ค่า premium การประเมินมูลค่าประมาณ +15%)

ในทางกลับกัน ควรหลีกเลี่ยงการปรับปรุงกายภาพครั้งใหญ่ที่มีระยะเวลาคืนทุนยาว นอกจากกรณีที่ต้องแก้ไขข้อบกพร่องสำคัญซึ่งอาจทำให้ผู้ซื้อต้องหัก CAPEX ออกจากราคา

Q4: ฉันควรยอมรับโครงสร้างการจ่ายแบบเอิร์นเอาต์ (earnout) เพื่อปิดช่องว่างของมูลค่ากิจการหรือไม่?

A: โครงสร้างการจ่ายชำระแบบ earnout อาจเป็นเครื่องมือที่มีคุณค่าเมื่อ (1) ผู้ขายมีความเชื่อมั่นอย่างแท้จริงต่อศักยภาพการเติบโตในระยะสั้น (เช่น เปิดบริการใหม่ ขยายสัญญากับบริษัทประกัน) (2) ช่องว่างของมูลค่ากิจการระหว่างคู่สัญญามากกว่า 15–20% และ (3) ผู้ขายยินดีมีส่วนร่วมในการบริหารจัดการต่อเนื่องในช่วง earnout ปัจจัยสำคัญต่อความสำเร็จ ได้แก่ การกำหนดตัวชี้วัดที่ชัดเจนและเฉพาะเจาะจง (หลีกเลี่ยงตัวชี้วัดเชิงอัตวิสัย) การกำหนดกติกาทางบัญชีที่โปร่งใสเพื่อป้องกันการปรับตัวเลขโดยผู้ซื้อ การกำหนดไทม์ไลน์ที่เหมาะสม (โดยทั่วไป 12–24 เดือน) และกลไกการแก้ไขข้อพิพาท ตัวชี้วัด earnout ที่เฉพาะกับโรงพยาบาลอาจรวมถึง การบรรลุเป้าหมายรายได้ต่อคนไข้ต่อวัน การได้รับการรับรอง JCI สำเร็จ หรือการบรรลุปริมาณผู้ป่วยท่องเที่ยวเชิงการแพทย์ตามเกณฑ์ อย่างไรก็ตาม earnout ทำให้เกิดความเสี่ยงด้านการดำเนินการ — หากการเติบโตไม่เกิดขึ้นจริง ผู้ขายจะยอมรับค่า multiple ที่แท้จริงต่ำลง โดยทั่วไปแล้ว มักเหมาะกว่าที่ผู้ขายจะพยายามล็อกมูลค่าที่ได้รับล่วงหน้าสูงสุดผ่านกระบวนการประมูลแบบแข่งขัน แทนที่จะผูกอนาคตไว้กับการรับชำระเงินที่ไม่แน่นอน

Q5: โดยทั่วไปการตรวจสอบสถานะกิจการ (Due Diligence) ใช้เวลานานเท่าใด และจุดล้มเหลวที่พบบ่อยมีอะไรบ้าง?

A: การทำ Due diligence สำหรับโรงพยาบาลไทยขนาดกลางโดยทั่วไปใช้เวลา 90–120 วัน งานวิจัยของ Wolters Kluwer (2025) ระบุว่า 68% ของดีลโรงพยาบาลที่ล้มเหลวเกิดขึ้นในช่วง DD สาเหตุหลักของความล้มเหลว ได้แก่

(1) ประเด็นด้านกฎหมาย/การปฏิบัติตามข้อกำหนดที่ไม่ได้เปิดเผย (41%) — โดยเฉพาะการละเมิดใบอนุญาตของกระทรวงสาธารณสุข การฟ้องร้องคดีทุจริตทางการแพทย์ที่ยังอยู่ระหว่างพิจารณา หรือการไม่ปฏิบัติตามข้อกำหนดด้านสิ่งแวดล้อม

(2) ความคลาดเคลื่อนทางการเงิน (27%) — ความผิดปกติในการรับรู้รายได้ การปรับเงินทุนหมุนเวียนที่เกิน 10% ของมูลค่ากิจการ (EV) หรืออัตรากำไร EBITDA ที่ไม่ยั่งยืน

(3) ข้อบกพร่องของทรัพย์สินกายภาพ (23%) — งานซ่อมบำรุงสำคัญที่ค้างสะสม หรือการเสื่อมสภาพของอุปกรณ์ที่ต้องใช้ CAPEX ทันที

กลยุทธ์เพื่อลดความเสี่ยง ได้แก่ การทำ “dry run” audit ล่วงหน้า 6 เดือนก่อนขาย การเตรียมห้องข้อมูลเสมือน (virtual data room) อย่างครบถ้วนพร้อมเอกสารจัดทำดัชนีอย่างเป็นระบบ และการเปิดเผยปัญหาที่ทราบอยู่แล้วอย่างโปร่งใส พร้อมแผนการแก้ไข ผู้ขายจะได้ประโยชน์จากการที่ที่ปรึกษาเข้ามาบริหารจัดการ DD ทำให้ผู้ซื้อเข้าถึงข้อมูลได้ตรงเวลา ขณะเดียวกันก็ยังรักษาความลับของข้อมูล

Q6: ฉันจะเพิ่มมูลค่ากิจการให้ได้สูงที่สุดก่อนการขายได้อย่างไร?

A) การเพิ่มมูลค่ากิจการก่อนการขายมุ่งเน้นที่ (1) การปรับ EBITDA ให้เป็นปกติ (normalization) และจัดทำเอกสารทางการเงินย้อนหลัง 3–5 ปี (2) การทำให้สัดส่วน CLV:CAC สูงกว่า 3:1 ผ่านการเพิ่มประสิทธิภาพด้านการตลาด (3) การทำให้พอร์ตด้านกฎระเบียบสะอาด (มีการแจ้งเตือนต่อหน่วยงานกำกับดูแล เช่น FDA ครบถ้วน 100% ณ ปัจจุบัน) (4) การปรับปรุงอัตราการแปลงยอดขายจากช่องทางอีคอมเมิร์ซ (เป้าหมาย 4%) (5) การลดการพึ่งพาลูกค้ารายใหญ่ไม่กี่ราย และ (6) การได้รับการส่งเสริมการลงทุนจาก BOI เพื่อให้มีสิทธิถือหุ้นโดยชาวต่างชาติ 100%

Q7: แนวทางแบบบูรณาการของ Max Solutions แตกต่างจากที่ปรึกษา M&A แบบเดิมอย่างไรบ้าง?

A) การเป็นพันธมิตรของเรากับ สำนักงานถนอมศักดิ์ทนายความและการบัญชี ช่วยให้สามารถให้บริการด้านกฎหมาย ภาษี และที่ปรึกษาธุรกรรมได้อย่างต่อเนื่องภายใต้แพลตฟอร์มเดียวกัน สิ่งนี้ช่วยขจัดปัญหาการประสานงานที่ไม่มีประสิทธิภาพ ทำให้มั่นใจว่าการปฏิบัติตามกฎระเบียบเป็นไปอย่างครบถ้วน และลดระยะเวลาการทำธุรกรรมลงได้ 25–30% ขณะเดียวกันก็เพิ่มอัตราการปิดดีลให้สูงกว่าระดับปกติอย่างชัดเจน

รายการอ้างอิง

Grand View Research. (2025). Thailand hospital services market size & outlook, 2030. Retrieved from https://www.grandviewresearch.com/horizon/outlook/hospital-services-market/thailand

Herrera & Partners. (2025). Legal framework in Thailand for the medical business. Retrieved from https://www.herrera-partners.com/2025/11/10/legal-framework-in-thailand-for-the-medical-business/

Krungsri Research. (2024). Industry outlook 2020-2022: Private hospital. Retrieved from https://www.krungsri.com/en/research/industry/industry-outlook/services/private-hospitals/io/io-private-hospitals

PIM Legal. (2024). A step-by-step guide to mergers and acquisitions in Thailand. Retrieved from https://www.pimlegal.com/2024/11/18/a-step-by-step-guide-to-mergers-and-acquisitions-in-thailand/

SET. (2025). Bangkok Chain Hospital Public Company Limited factsheet. Retrieved from https://www.set.or.th/en/market/product/stock/quote/bch%20/factsheet

Thailand Law Online. (2024). Condo contract payment and terms. Retrieved from https://www.thailandlawonline.com/article-older-archive/condo-contract-payment-and-terms