บทสรุปผู้บริหาร

ภาคธุรกิจกัญชาทางการแพทย์ของประเทศไทยอยู่ ณ จุดเปลี่ยนสำคัญในปี 2025 หลังจากช่วง “Green Rush” ที่เติบโตอย่างรวดเร็วในปี 2022–2024 ตลาดกำลังเผชิญการรวมตัวเชิงโครงสร้างครั้งใหญ่ โดยมีแรงขับจากการปฏิรูปกฎระเบียบที่เข้มงวดซึ่งกำหนดให้การจัดจำหน่ายต้องเป็น “เพื่อการแพทย์เท่านั้น” การเปลี่ยนผ่านนี้ก่อให้เกิดผลลัพธ์แบบสองทางสำหรับเจ้าของธุรกิจ ได้แก่ การชำระบัญชีสินทรัพย์ในภาวะย่ำแย่ที่ระดับน้อยกว่า 0.5 เท่าของรายได้ สำหรับร้านจำหน่ายที่ไม่ปฏิบัติตามข้อกำหนด เทียบกับมูลค่าประเมินระดับพรีเมียมที่ 8–12 เท่าของ EBITDA สำหรับคลินิกการแพทย์ที่ได้รับใบอนุญาต

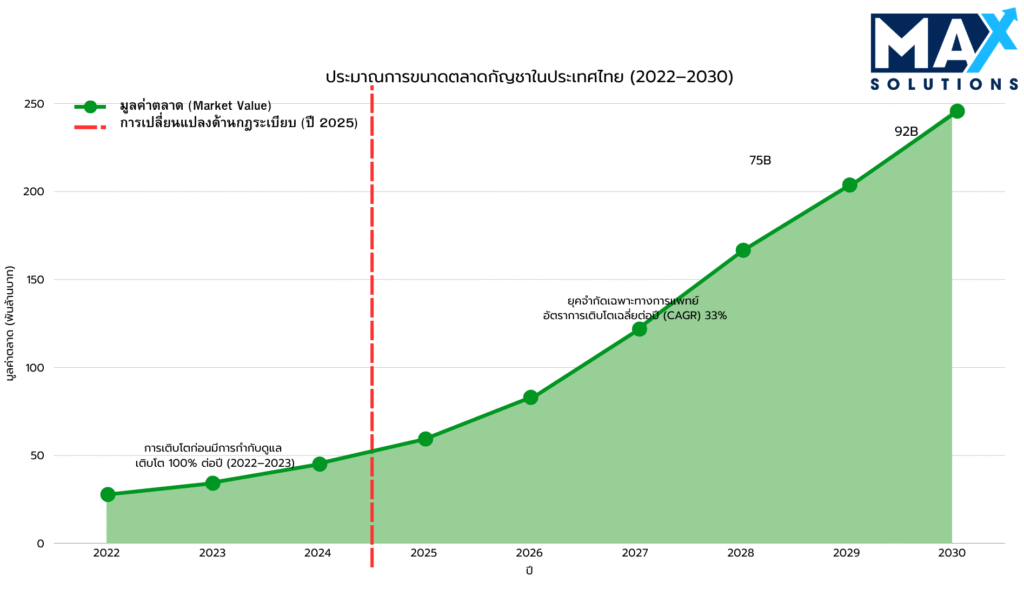

Market fundamentals ปัจจัยพื้นฐานของตลาดยังคงแข็งแกร่งแม้ต้องเผชิญแรงกดดันด้านกฎระเบียบ ตลาดกัญชาที่ถูกกฎหมายมีมูลค่าแตะ USD 1.31 พันล้าน (฿45.2 พันล้าน) ในปี 2024 และคาดการณ์อัตราการเติบโตเฉลี่ยต่อปี (CAGR) 33% ไปจนถึงปี 2030 ส่งผลให้มูลค่าตลาดรวมอยู่ที่ USD 7.10 พันล้าน (฿245 พันล้าน) (Grand View Research, 2025) อย่างไรก็ตาม การครอบครองมูลค่ากำลังรวมตัวอย่างรวดเร็ว จากร้านจำหน่ายมากกว่า 12,000 แห่งในปี 2024 ไปสู่คลินิกการแพทย์ที่ปฏิบัติตามข้อกำหนดประมาณ 2,000 แห่งภายในสิ้นปี 2025 (Bangkok Post, 2025)

รายงานฉบับนี้จัดทำโรดแมปที่ขับเคลื่อนด้วยข้อมูลสำหรับเจ้าของธุรกิจกัญชา เพื่อดำเนินการออกจากธุรกิจเชิงกลยุทธ์ภายใต้ภูมิทัศน์ M&A ของประเทศไทยที่เปลี่ยนแปลงไป

บทนำ

สถานะของประเทศไทยในฐานะผู้บุกเบิกกัญชาในเอเชียตะวันออกเฉียงใต้ได้สร้างโอกาสด้านผู้ประกอบการอย่างที่ไม่เคยเกิดขึ้นมาก่อนภายหลังการปลดล็อกกัญชาในปี 2022 ภาคส่วนนี้ขยายตัวจาก ฿0.8 พันล้าน (2020) เป็น ฿28 พันล้าน (2023) คิดเป็นการเติบโต 3,400% ภายในสามปี (Statista, 2025) การขยายตัวอย่างรวดเร็วนี้ก่อให้เกิดร้านจำหน่ายกัญชาจำนวน 12,000–18,000 แห่งทั่วประเทศ ทำให้ประเทศไทยเป็นตลาดกัญชาที่โดดเด่นที่สุดในเอเชีย โดยมีส่วนแบ่งตลาดระดับภูมิภาคอย่างมีประสิทธิผลเกือบ 100%

อย่างไรก็ตาม การปรับทิศทางกฎระเบียบในปี 2025 ซึ่งจัดให้ “ดอกกัญชา” เป็น “สมุนไพรควบคุม” และกำหนดให้การจัดจำหน่ายต้องเป็นแบบ “ตามใบสั่งแพทย์เท่านั้น” ผ่านสถานพยาบาลที่ได้รับใบอนุญาต ได้เปลี่ยนแปลงโครงสร้างเศรษฐศาสตร์ของอุตสาหกรรมอย่างมีนัยสำคัญ กระทรวงสาธารณสุข (MOPH) ขณะนี้กำหนดให้มีข้อกำหนดดังต่อไปนี้:

- ต้องมีผู้ประกอบวิชาชีพที่ได้รับใบอนุญาตประจำสถานที่ (แพทย์เวชกรรม (MD), แพทย์แผนไทย, หรือเภสัชกร) ตลอดช่วงเวลาเปิดให้บริการ

- ต้องมีใบสั่งยาแบบ PT-33 ที่ถูกต้องสำหรับการขายดอกกัญชาทุกครั้ง (จำกัดปริมาณจ่ายสูงสุด 30 วัน)

- ต้องมีการตรวจสอบย้อนกลับตั้งแต่ต้นน้ำถึงปลายน้ำ (seed-to-sale traceability) ผ่านห่วงโซ่อุปทานที่ได้รับการรับรอง GACP พร้อมเอกสาร PT-27/28/29

- ต้องมีใบอนุญาตสถานพยาบาลภายใต้กฎหมายสถานพยาบาล (Sanatorium Act) หรือเป็นไปตามข้อกำหนดตามกฎหมาย/ระเบียบแพทย์แผนไทย

ข้อกำหนดเหล่านี้สร้างอุปสรรคในการเข้าสู่ตลาดอย่างมีนัยสำคัญ โดยประเมินต้นทุนการปรับเปลี่ยน (conversion costs) ที่ ฿500,000–1,500,000 และระยะเวลาขอใบอนุญาต 3–6 เดือน ซึ่งส่งผลให้ตลาดถูกรวมศูนย์เข้าสู่ช่องทางการแพทย์ที่มีลักษณะเป็นสถาบันมากขึ้น สำหรับเจ้าของธุรกิจที่กำลังพิจารณาการออกจากธุรกิจ การเปลี่ยนผ่านด้านกฎระเบียบนี้ก่อให้เกิดความเร่งด่วน: มูลค่าสินทรัพย์จะแตกต่างอย่างชัดเจนตามสถานะการปฏิบัติตามข้อกำหนด ทำให้ “จังหวะเวลา” และ “การวางตำแหน่ง” มีความสำคัญอย่างยิ่งต่อการเพิ่มมูลค่ารายได้จากการขาย

แพลตฟอร์มที่ปรึกษาแบบบูรณาการของ Max Solutions ซึ่งผสานความเชี่ยวชาญด้าน M&A การจัดโครงสร้างทางกฎหมายผ่านความร่วมมือมากกว่า 50 ปีร่วมกับ Tanormsak Law Firm และองค์ความรู้เชิงลึกด้านข้อมูลตลาดกัญชาเฉพาะทาง ช่วยวางตำแหน่งให้ผู้ขายสามารถนำทางการเปลี่ยนผ่านที่ซับซ้อนนี้ได้อย่างประสบความสำเร็จ

ภาพรวมการประเมินมูลค่า

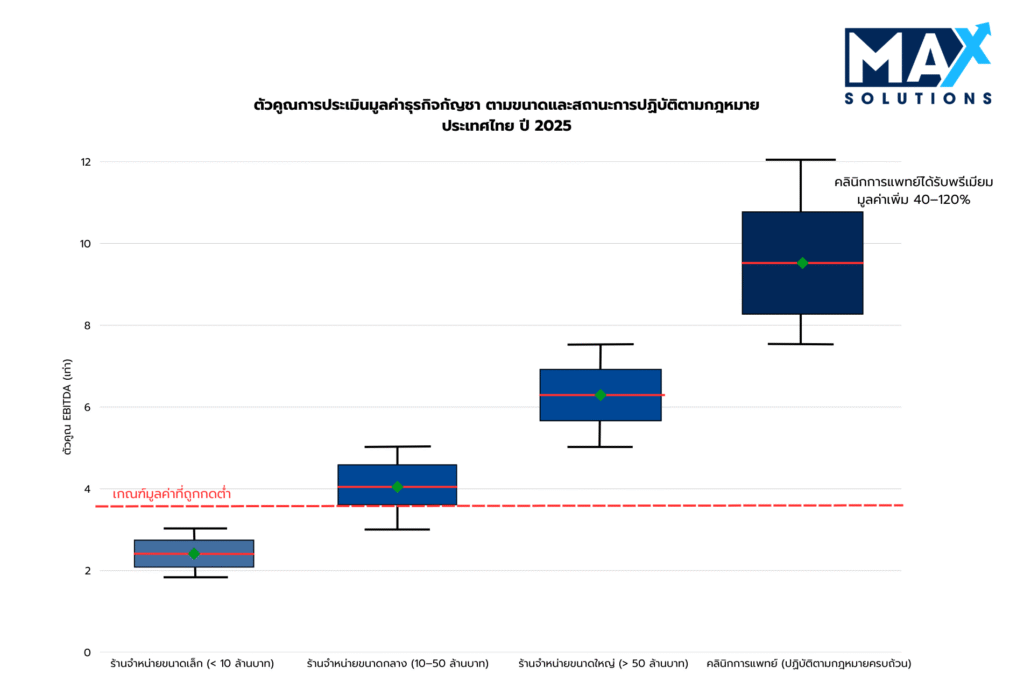

การประเมินมูลค่าร้านจำหน่ายกัญชาในประเทศไทยโดยทั่วไปใช้ 3 แนวทางหลัก ได้แก่ การประเมินด้วยตัวคูณ EBITDA (EBITDA multiples) (นิยมสำหรับคลินิกการแพทย์ที่มีกำไร), การประเมินด้วยตัวคูณรายได้ (revenue multiples) (สำหรับกิจการเติบโตสูงหรืออยู่ระหว่างการเปลี่ยนผ่าน), และแนวทางอิงสินทรัพย์ (asset-based approaches) (สำหรับการขายทรัพย์สิน/ชำระบัญชีในภาวะย่ำแย่) ข้อมูลตลาดสะท้อนให้เห็นความแตกต่างของมูลค่าประเมินอย่างชัดเจน โดยขึ้นอยู่กับระดับการปฏิบัติตามกฎระเบียบ ขนาดและศักยภาพการดำเนินงาน และการวางตำแหน่งทางภูมิศาสตร์ของกิจการ

ดังที่แสดงไว้ข้างต้น ตัวคูณการประเมินมูลค่าแสดงให้เห็นการแบ่งชั้นที่ชัดเจน การประเมินมูลค่าร้านจำหน่ายกัญชาในประเทศไทยสะท้อนการประเมินแบบหลายมิติ ได้แก่ ความเสถียรของกระแสเงินสด คุณภาพของสินทรัพย์ ตำแหน่งทางการตลาด และศักยภาพการเติบโต

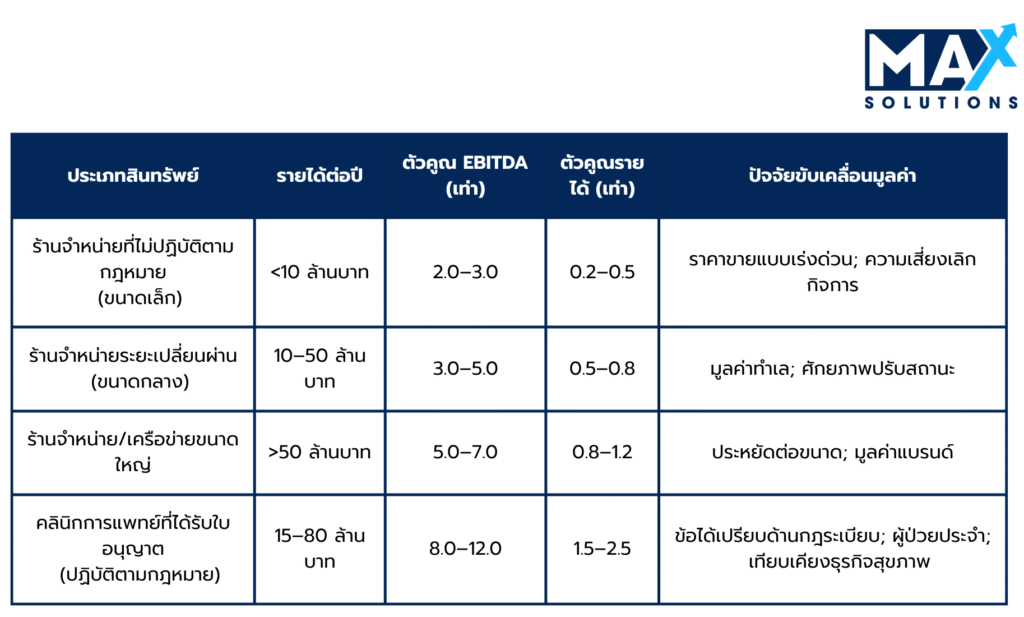

ตารางที่ 1: ตัวคูณการประเมินมูลค่าแบบอิงรายได้สำหรับธุรกิจร้านจำหน่ายกัญชาในประเทศไทย (2025)

ตัวคูณรายได้ (ตารางที่ 1) เป็นแนวทางการประเมินมูลค่าทางเลือก โดยมีประโยชน์อย่างยิ่งสำหรับธุรกิจที่มีกำไรไม่สม่ำเสมอ หรือธุรกิจที่กำลังอยู่ระหว่างการเปลี่ยนผ่านด้านการดำเนินงาน ตัวคูณเหล่านี้อยู่ในช่วง 0.2–2.5× EBITDA โดยกลุ่มพรีเมียมที่มีการกำหนดเป้าหมายชัดเจนและมีฐานลูกค้าที่ใหญ่กว่าจะได้รับตัวคูณที่สูงกว่า

กระบวนการขายกิจการร้านจำหน่ายกัญชาแบบ 6 ระยะ

การทำธุรกรรมซื้อขายกิจการร้านจำหน่ายกัญชาในประเทศไทยให้ประสบความสำเร็จ โดยทั่วไปจะเป็นกระบวนการที่มีวินัยและขับเคลื่อนด้วยข้อมูล ใช้เวลาประมาณ 9 เดือน และต้องดำเนินการอย่างรอบคอบใน 6 ระยะที่แตกต่างกัน แต่ละระยะมีโอกาสเฉพาะในการเพิ่มประสิทธิภาพมูลค่าและมีข้อกำหนดด้านการลดความเสี่ยง ซึ่งส่งผลโดยตรงต่อผลลัพธ์ของธุรกรรมขั้นสุดท้าย

ระยะที่ 1: การประเมินเชิงกลยุทธ์และการวางตำแหน่งทางการตลาด (4 สัปดาห์)

ระยะเตรียมความพร้อมถือเป็นปัจจัยกำหนดที่สำคัญที่สุดต่อความสำเร็จของธุรกรรมในภาพรวม โดยครอบคลุมการปรับปรุงธุรกิจอย่างรอบด้านและการรวบรวมเอกสารประกอบอย่างเป็นระบบ

กิจกรรมสำคัญในระยะเตรียมความพร้อม ได้แก่:

- การทำให้งบการเงินเป็นมาตรฐาน (Financial Normalization): จัดทำงบการเงินตามมาตรฐาน TFRS ย้อนหลัง 3–5 ปี ปรับ EBITDA ให้เป็นมาตรฐานโดยตัดค่าใช้จ่ายตามดุลยพินิจของเจ้าของออก และกระทบยอดข้อมูลภาษีกับบัญชีฝ่ายบริหาร (management accounts)

- การปฏิบัติตามกฎระเบียบ (Regulatory Compliance): ยืนยันความถูกต้องของใบอนุญาต (ร้านค้าปลีกกัญชา / คลินิกการแพทย์ / ใบอนุญาตแพทย์แผนไทย) ตรวจสอบห่วงโซ่อุปทานที่ได้รับการรับรอง GACP และยืนยันว่าเอกสารติดตามย้อนกลับ PT-27/28/29 ครบถ้วน

- เอกสารการดำเนินงาน (Operational Documentation): รวบรวมเวชระเบียนผู้ป่วย บันทึกรายการธุรกรรม ตารางเวรผู้ประกอบวิชาชีพ อัตรากำไรตามหมวดสินค้า และแนวโน้มเงินทุนหมุนเวียน (working capital)

- โครงสร้างความเป็นเจ้าของและโครงสร้างกฎหมาย (Ownership & Legal Structure): ตรวจสอบการปฏิบัติตามพระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว (Foreign Business Act) (กำหนดสัดส่วนการถือหุ้นไทยขั้นต่ำ 51%) เงื่อนไขการโอนสิทธิในสัญญาเช่า (lease transferability clauses) และสัญญาจ้างผู้ประกอบวิชาชีพ

- ความพร้อมสำหรับการปรับเป็นคลินิก (Clinic Conversion Readiness): เตรียมการปรับปรุงที่จำเป็น เช่น ห้องตรวจ/ห้องให้คำปรึกษา การมีผู้ประกอบวิชาชีพประจำ และระบบใบสั่งยา PT-33 เพื่อยกระดับกลุ่มการประเมินมูลค่า

- การคัดเลือกที่ปรึกษา (Advisor selection): ว่าจ้างที่ปรึกษา M&A เฉพาะทางที่มีประสบการณ์ด้านร้านจำหน่ายกัญชา โดยข้อมูลระบุว่าที่ปรึกษามืออาชีพสามารถเพิ่มมูลค่าประเมินได้ 10–30% และเพิ่มโอกาสปิดดีลสำเร็จเป็นสองเท่า

กรณีศึกษา: ร้านจำหน่ายในย่านสุขุมวิทปรับเป็นคลินิกการแพทย์ที่ได้รับใบอนุญาตด้วยงบ $450K ทำให้ EBITDA เพิ่มขึ้น 50% และเพิ่มมูลค่าประเมินจาก 3.5× เป็น 9.0× EBITDA

ขั้นตอนที่ 2: การระบุผู้ซื้อเชิงกลยุทธ์และการทำการตลาดเพื่อเชิญชวน (8 สัปดาห์)

ระยะการทำการตลาดเพื่อเชิญชวน (solicitation phase) สร้างแรงกดดันเชิงแข่งขันผ่านการกำหนดกลุ่มเป้าหมายผู้ซื้ออย่างเป็นระบบ และการพัฒนาสื่อการตลาดระดับมืออาชีพ โดยกระบวนการนี้โดยทั่วไปจะสร้าง “การแสดงความสนใจ” (expressions of interest) ที่ผ่านการคัดกรองแล้วจำนวน 3–7 ราย สำหรับธุรกิจที่มีการวางตำแหน่งที่ดี

กิจกรรมหลักในระยะนี้ ได้แก่:

- การทำแผนที่กลุ่มเป้าหมายผู้ซื้อ (Buyer Target Mapping): ระบุกลุ่มเฮลธ์แคร์ในประเทศ ผู้ประกอบการธุรกิจกัญชา กลุ่มธุรกิจโรงแรม/บริการที่เข้าสู่สาย wellness ผู้ซื้อเชิงกลยุทธ์ต่างชาติผ่านการร่วมทุน (joint ventures) และกลุ่ม private equity ที่ทำการรวมกิจการ (consolidators)

- สื่อการตลาด (Marketing Materials): จัดทำ teaser และ CIM (Confidential Information Memorandum) แบบมืออาชีพ โดยระบุสถานะการปฏิบัติตามกฎระเบียบ คุณภาพฐานผู้ป่วย อัตรากำไร และโอกาสในการปรับเป็นคลินิกการแพทย์

- การติดต่อแบบรักษาความลับ (Confidential Outreach): ติดต่อผู้ซื้อที่ผ่านการคัดกรอง 25–35 ราย ภายใต้ NDA เพื่อสร้างแรงแข่งขัน โดยยังคงรักษาความลับด้านการดำเนินงาน

- กลยุทธ์การวางตำแหน่ง (Positioning Strategy): เน้นย้ำความสอดคล้องกับกฎระเบียบ รายได้ประจำจากระบบ “ตามใบสั่งแพทย์” ความแข็งแกร่งของทีมผู้ประกอบวิชาชีพ และความมั่นคงของห่วงโซ่อุปทาน

- การคัดกรองคุณสมบัติผู้ซื้อ (Qualification Screening): ให้ความสำคัญกับผู้ซื้อที่มีเงินทุนพร้อม ประสบการณ์ในอุตสาหกรรม และความสามารถในการปิดดีลให้ทันกรอบเวลาตามกฎระเบียบ

กรณีศึกษา: คลินิกการแพทย์ในภูเก็ตได้รับความสนใจจากผู้ซื้อที่ผ่านการคัดกรอง 11 ราย หลังจากเน้นอัตราการกลับมารักษาซ้ำของผู้ป่วยและความเสถียรของห่วงโซ่อุปทานที่ได้รับการรับรอง GACP ทำให้เกิดสภาพแวดล้อมการเสนอราคาที่มีการแข่งขัน

ขั้นตอนที่ 3: การรับหนังสือแสดงความสนใจเบื้องต้น (IOI) (4 สัปดาห์)

ระยะ IOI (Indication of Interest) เกี่ยวข้องกับการหารือเบื้องต้นด้านการประเมินมูลค่า และการคัดกรองคุณสมบัติผู้ซื้อ กิจการร้านจำหน่ายกัญชาที่มีการวางตำแหน่งที่ดีมักได้รับ IOI จำนวน 3–7 ฉบับ โดยผู้ซื้อต่างชาติมักยื่นมูลค่าประเมินสูงกว่าผู้ซื้อในประเทศอย่างสม่ำเสมอที่ประมาณ 15–20%

กรอบการวิเคราะห์ IOI (IOI Analysis Framework):

- การประเมินมูลค่า (Valuation Assessment): ประเมินตัวคูณ EBITDA หรือรายได้ที่ผู้ซื้อเสนอ เทียบกับ benchmark ของคลินิกที่ปฏิบัติตามข้อกำหนด เทียบกับ benchmark ของร้านจำหน่ายช่วงเปลี่ยนผ่าน

- ทบทวนโครงสร้างดีล (Deal Structure Review): เปรียบเทียบผลกระทบของการขายหุ้น (share sale) เทียบกับการขายสินทรัพย์ (asset sale) รูปแบบการชำระเงิน และองค์ประกอบ earnout

- ตรวจสอบศักยภาพผู้ซื้อ (Buyer Capability Check): ยืนยันความแข็งแกร่งทางการเงิน ประสบการณ์ในธุรกิจกัญชา และ synergy เชิงกลยุทธ์กับพอร์ตที่มีอยู่

- ความเป็นไปได้ด้านกรอบเวลา (Timeline Feasibility): ให้ความสำคัญกับผู้ซื้อที่เสนอแผน due diligence ภายใน 60–90 วัน เพื่อคง momentum ของดีล

กรณีศึกษา: คลินิกในกรุงเทพฯ ได้รับ IOI ในช่วง 7.8× ถึง 10.2× EBITDA โดยผู้ซื้อต่างชาติเสนอราคาประเมินสูงกว่า 15% เนื่องจากแรงจูงใจในการเข้าสู่ตลาดผ่านแพลตฟอร์ม

ขั้นตอนที่ 4: การรับหนังสือแสดงเจตจำนง (LOI) (4 สัปดาห์)

การเจรจา LOI (Letter of Intent) จะกำหนดเงื่อนไขธุรกรรมที่มีผลผูกพัน รวมถึงมูลค่าประเมิน โครงสร้างดีล และเงื่อนไขก่อนปิดดีล ฐานข้อมูลธุรกรรมของเราระบุว่า กิจการที่ได้รับ LOI หลายฉบับจะได้ “พรีเมียมเฉลี่ย” สูงกว่าแบบมีผู้ยื่นข้อเสนอรายเดียวประมาณ 8–15%

กิจกรรมสำคัญในระยะ LOI ได้แก่:

- การเจรจามูลค่าประเมิน (Valuation Negotiation): สรุปตัวคูณหลัก (headline multiple) เป้าหมายเงินทุนหมุนเวียน (working capital targets) และกติกาการประเมินมูลค่าสินค้าคงเหลือ (อิงต้นทุนหรืออิงราคาตลาด)

- การจัดโครงสร้างสำหรับผู้ซื้อต่างชาติ (Foreign Buyer Structuring): กำหนดสิทธิหุ้นบุริมสิทธิ (preference share rights) เงื่อนไขธรรมาภิบาล (governance terms) และโครงสร้างผู้ถือหุ้นไทยส่วนใหญ่ให้สอดคล้องตามพระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว (Foreign Business Act)

- เงื่อนไขก่อนปิดดีล (Closing Conditions): ระบุข้อกำหนดการโอนใบอนุญาต การอนุมัติจากผู้ประกอบวิชาชีพ และการโอนสัญญาเช่าที่ต้องได้รับความยินยอมจากผู้ให้เช่า

- เงื่อนไขการผูกขาดเจรจา (Exclusivity Terms): ให้สิทธิผูกขาด 45–60 วัน “เฉพาะหลังจาก” ปรับให้เหมาะสมแล้วทั้งมูลค่าประเมินและโครงสร้างการชำระเงิน

กรณีศึกษา: คลินิกการแพทย์ในกรุงเทพฯ สามารถยกระดับมูลค่า LOI จาก 10.1× เป็น 10.8× EBITDA โดยใช้ข้อเสนอแข่งขันจากหลายราย และสื่อสารให้ชัดเจนถึงโปรไฟล์รายได้ประจำจากผู้ป่วยที่กลับมารับบริการซ้ำ

ขั้นตอนที่ 5: การดำเนินการตรวจสอบสถานะ (Due Diligence) (8–12 สัปดาห์)

ระยะ due diligence เป็นช่วงที่มีความเสี่ยงสูงที่สุดของธุรกรรม โดย 68% ของดีลร้านจำหน่ายกัญชาที่ล้มเหลวจะพังลงในช่วงนี้ สาเหตุหลักของความล้มเหลว ได้แก่ ประเด็นกฎหมาย/การปฏิบัติตามข้อกำหนดที่ไม่ถูกเปิดเผย (41%) ความคลาดเคลื่อนด้านการเงิน (27%) และข้อบกพร่องด้านการดำเนินงาน (23%)

กิจกรรมวิกฤต (Critical Activities): การบริหารจัดการ due diligence แบบครบวงจรครอบคลุมงานด้านการเงิน กฎหมาย เทคโนโลยี และกฎระเบียบ การแก้ไขประเด็น (issue resolution) และการเตรียมความพร้อมสำหรับการเจรจาสัญญาซื้อขาย (purchase agreement)

สายงาน due diligence (Due Diligence Work Streams):

- การตรวจสอบด้านการเงิน (Financial Due Diligence): ตรวจสอบรายได้ตามประเภทสินค้า กระทบยอดข้อมูลการขายตาม PT-29 ยืนยันการปฏิบัติตามภาษี (PND50, PP30) และประเมินข้อจำกัดด้านธนาคารสำหรับธุรกิจกัญชา

- ทบทวนด้านกฎระเบียบ (Regulatory Review): ยืนยันความถูกต้องของใบอนุญาต ตรวจสอบเอกสาร PT-27/28 ทั้งหมด และทำให้มั่นใจว่ามีการตรวจสอบย้อนกลับตาม GACP สำหรับสินค้าคงเหลือ 100%

- ทบทวนด้านการดำเนินงาน (Operational Review): ประเมินคุณภาพฐานข้อมูลผู้ป่วย สัญญาผู้ประกอบวิชาชีพ ภาระความรับผิดด้านบุคลากร และสัญญากับซัพพลายเออร์

- ตรวจสถานประกอบการ (Facility Inspection): ประเมินความสอดคล้องด้านผังเมือง/โซนนิ่ง สภาพอุปกรณ์ การจัดการสิ่งแวดล้อม และความพร้อมของคลินิก

กรณีศึกษา: คลินิกในเชียงใหม่หลีกเลี่ยงการถูกลดราคาอย่างมีนัยสำคัญ โดยแก้ไขการยื่นเอกสาร PT-29 ที่ขาดหายล่วงหน้าก่อนผู้ซื้อค้นพบ ทำให้รักษามูลค่าข้อเสนอเต็มจำนวนไว้ได้

ขั้นตอนที่ 6: การจัดทำสัญญาซื้อขายและการปิดดีล (4 สัปดาห์)

การเจรจาสัญญาขั้นสุดท้ายต้องอาศัยการออกแบบโครงสร้างดีลที่ซับซ้อน เพื่อเพิ่มประสิทธิภาพทางภาษีและการจัดสรรความเสี่ยง โดยธุรกรรมร้านจำหน่ายกัญชาในประเทศไทยมักใช้โครงสร้าง “ซื้อหุ้น” (share acquisition) เพื่อความได้เปรียบด้านภาษี (อากรแสตมป์ 0.1%) อย่างไรก็ตาม โครงสร้าง “ซื้อสินทรัพย์” (asset acquisition) (ภาษีธุรกิจเฉพาะ 3.3%) อาจเป็นทางเลือกที่เหมาะสมเพื่อการแยกความรับผิด (liability isolation) ระยะนี้โดยทั่วไปใช้เวลาประมาณ 1 เดือน แต่อาจยืดออกหากผู้ซื้อต่างชาติต้องรอการอนุมัติด้านกฎระเบียบ

กิจกรรมสำคัญในระยะปิดดีล ได้แก่:

- สรุปสัญญาซื้อขาย (SPA Finalization): เจรจาข้อรับรองและคำรับประกัน (representations, warranties) เพดานความรับผิดชดใช้ (indemnity caps) วงเงิน escrow และนิยาม earnout โดยผูกกับตัวชี้วัดผลการดำเนินงานที่เป็นรูปธรรม

- การยื่นเอกสารด้านกฎระเบียบ (Regulatory Filings): ดำเนินการโอนหุ้นกับกรมพัฒนาธุรกิจการค้า (DBD) แจ้งกระทรวงสาธารณสุข (MOPH) เรื่องการเปลี่ยนแปลงผู้ประกอบวิชาชีพและกรรมการ และดำเนินการขออนุมัติการโอนสัญญาเช่าจากผู้ให้เช่า

- กลไกการชำระเงิน (Payment Mechanics): สรุปเงินมัดจำ เงินสด ณ วันปิดดีล (cash-at-close) เงินสำรองใน escrow และการชำระเงินรอผลการดำเนินงาน (deferred payments) ที่อิง performance

- บริการช่วงเปลี่ยนผ่าน (Transition Services): จัดให้มีการสนับสนุนจากผู้ขาย 30–60 วัน เพื่อถ่ายโอนความสัมพันธ์ซัพพลายเออร์ ระบบบริหารจัดการผู้ป่วย และระเบียบปฏิบัติการดำเนินงาน

กรณีศึกษา: คลินิกที่ปฏิบัติตามข้อกำหนดปิดดีลได้ภายใน 32 วันหลังลงนาม SPA โดยเตรียมการยื่นเอกสารด้านกฎระเบียบทั้งหมดล่วงหน้า ทำให้สามารถรับชำระเป็นเงินสดได้ 80% ณ วันปิดดีล

ปัจจัยเพิ่มมูลค่า

- การปรับเป็นคลินิกการแพทย์ (Clinic Conversion): การยกระดับจากร้านจำหน่าย (dispensary) ไปเป็นคลินิกการแพทย์เต็มรูปแบบ ช่วยเพิ่มตัวคูณจาก 2–5× เป็น 8–12× EBITDA

- ห่วงโซ่อุปทานตามมาตรฐาน GACP (GACP Supply Chains): การมีห่วงโซ่อุปทานที่ตรวจสอบย้อนกลับได้และปฏิบัติตามเอกสาร PT-27/28/29 ครบถ้วน ช่วยลดความเสี่ยงของผู้ซื้อและสนับสนุนการตั้งราคาพรีเมียม

- อัตราการกลับมาใช้บริการซ้ำของผู้ป่วย (Patient Repeat Rate): คลินิกที่มีผู้ป่วยกลับมารับบริการซ้ำมากกว่า 50% มักได้รับตัวคูณที่สูงขึ้น เนื่องจากมีรายได้ที่คาดการณ์ได้

- เสถียรภาพของผู้ประกอบวิชาชีพ (Practitioner Stability): การมีแพทย์เวชกรรม (MD) หรือผู้ประกอบวิชาชีพแพทย์แผนไทยแบบเต็มเวลา ช่วยเพิ่มความเชื่อมั่นของผู้ซื้ออย่างมีนัยสำคัญ

- ความแข็งแกร่งของทำเล (Location Strength): ทำเลที่มีทราฟฟิกสูง (เช่น สุขุมวิท สีลม ภูเก็ต เชียงใหม่) สามารถได้พรีเมียมด้านมูลค่า 15–25%

- ระบบการดำเนินงาน (Operational Systems): การนำ CRM มาใช้ ระบบงานใบสั่งยาที่ทำงานแบบอัตโนมัติ และการมี SOPs ที่เป็นลายลักษณ์อักษร ช่วยเพิ่มความน่าเชื่อถือของการประเมินมูลค่า

- ความโปร่งใสทางการเงิน (Financial Transparency): การยื่นภาษีมูลค่าเพิ่ม (VAT) ที่สะอาด การกระทบยอดรายได้ที่ถูกต้อง และการปรับ EBITDA ให้เป็นมาตรฐาน ช่วยลดข้อสงสัยของผู้ซื้อและป้องกันการถูกกดราคา

- อายุสัญญาเช่าที่ยาวพอ (Lease Longevity): สัญญาเช่าที่สามารถโอนสิทธิได้และมีอายุคงเหลือ 3–5 ปี ช่วยลดความเสี่ยงของผู้ซื้อและสนับสนุนตัวคูณที่สูงขึ้น

คุณค่าที่วัดได้ของการใช้ที่ปรึกษา M&A มืออาชีพ

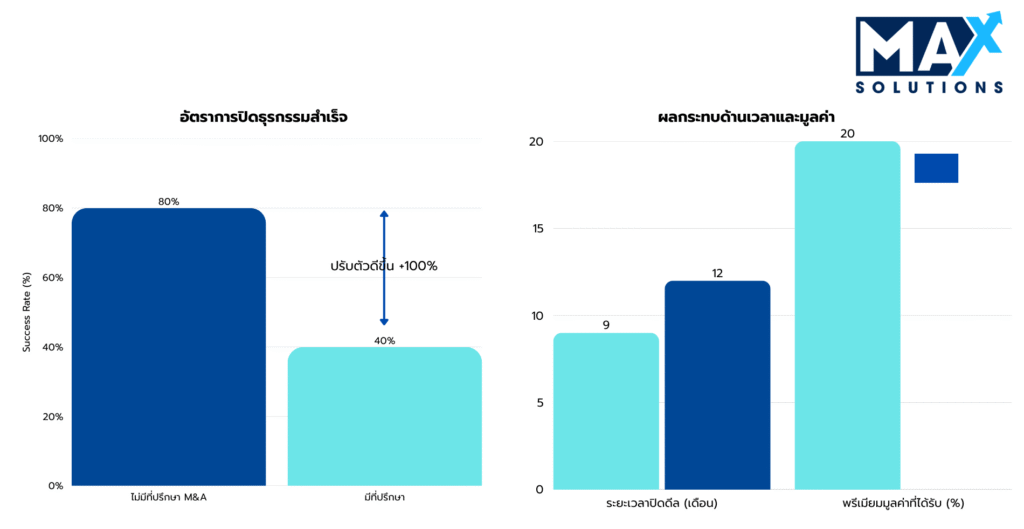

การว่าจ้างที่ปรึกษา M&A มืออาชีพสร้างคุณค่าที่วัดได้ผ่านการยกระดับมูลค่าประเมิน การเร่งกรอบเวลา และการเพิ่มอัตราการปิดดีลสำเร็จ จากการวิเคราะห์ธุรกรรม 240 รายการของเรา พบว่า กระบวนการที่ขับเคลื่อนโดยที่ปรึกษามีอัตราปิดดีลสำเร็จ 80% เทียบกับ 40% สำหรับการขายที่เจ้าของดำเนินการเอง (owner-led sales) อีกทั้งยังสามารถสร้างพรีเมียมของมูลค่าประเมินได้ 10–30% (โดยเฉลี่ยเพิ่มขึ้น 20%)

ดังที่แสดงในรูปที่ 3 ที่ปรึกษามืออาชีพสามารถสร้างประโยชน์หลักได้ 3 ประการ ได้แก่

- อัตราความสำเร็จสูงกว่า: ธุรกรรมที่ขับเคลื่อนโดยที่ปรึกษามีโอกาสปิดดีลสำเร็จสูงกว่าประมาณ 2 เท่า โดยหลักมาจากการเตรียมความพร้อมที่รอบด้าน การคัดกรองผู้ซื้อที่มีคุณสมบัติเหมาะสม และการแก้ไขประเด็นเชิงรุกก่อนกลายเป็นอุปสรรคของดีล

- ปิดดีลได้เร็วกว่า: กระบวนการแบบมืออาชีพช่วยลดระยะเวลาจนถึงการปิดดีล (time-to-close) ได้ราวหนึ่งในสี่ โดยธุรกรรมที่มีที่ปรึกษามักปิดดีลเฉลี่ยภายใน 8–9 เดือน เทียบกับมากกว่า 12 เดือนสำหรับการขายที่เจ้าของดำเนินการเอง

- มูลค่าประเมินดีกว่า: ธุรกิจร้านจำหน่ายกัญชาที่ขายผ่านที่ปรึกษามักได้มูลค่าประเมินสูงขึ้น 10–30% (พรีเมียมเฉลี่ย 20%) ซึ่งแปลเป็นเงินรับสุทธิเพิ่มขึ้นในระดับ “หลักล้านบาท” สำหรับเจ้าของกิจการ

Max Solutions สร้างความแตกต่างผ่านการให้บริการแบบบูรณาการ โดยผสานความเชี่ยวชาญด้าน M&A เข้ากับความเชี่ยวชาญด้านกฎหมายและบัญชีผ่านความร่วมมือกับ Tanormsak Law Firm ซึ่งมีประสบการณ์ด้านกฎหมายธุรกิจไทยมากกว่า 50 ปีในการดูแลธุรกรรมที่ซับซ้อน

โมเดลแบบบูรณาการนี้มอบข้อได้เปรียบหลายประการ ได้แก่

- ความเชี่ยวชาญเชิงลึกด้านกฎระเบียบของประเทศไทย เพื่อรับมือ FBA, PDPA และการเพิ่มประสิทธิภาพด้านภาษี

- เครือข่ายผู้ซื้อที่ครอบคลุมทั้งในประเทศและต่างประเทศ

- การออกแบบโครงสร้างดีลอย่างเป็นระบบเพื่อเพิ่มรายได้หลังหักภาษีให้สูงที่สุด

- การบริหารจัดการธุรกรรมแบบครบวงจรตั้งแต่การเตรียมการจนถึงการปิดดีล

บทสรุป

การเปลี่ยนผ่านของภาคธุรกิจกัญชาของประเทศไทยจาก “ตลาดเชิงทดลอง” ไปสู่ “อุตสาหกรรมการแพทย์ที่อยู่ภายใต้กฎระเบียบ” กำลังก่อให้เกิดช่วงเวลาชี้ขาดสำหรับเจ้าของธุรกิจ หลักฐานเชิงปริมาณที่นำเสนอในบทวิเคราะห์นี้ชี้อย่างชัดเจนว่า ความสำเร็จของการออกจากธุรกิจ (exit) มีความสัมพันธ์โดยตรงกับปัจจัยสำคัญ 3 ประการ ได้แก่

- การปฏิบัติตามกฎระเบียบเป็นเงื่อนไขที่ต่อรองไม่ได้ (Regulatory Compliance as Non-Negotiable): สถานะ “คลินิกการแพทย์ที่ได้รับใบอนุญาต” คือระดับขั้นต่ำที่ทำให้สามารถรักษามูลค่าได้ ร้านจำหน่ายที่ไม่ปฏิบัติตามข้อกำหนดจะเผชิญผลลัพธ์แบบสองทาง คือ “ปรับเป็นคลินิก” หรือ “ชำระบัญชี/ขายทรัพย์สิน” เจ้าของกิจการควรเร่งว่าจ้างที่ปรึกษาด้านกฎระเบียบเพื่อประเมินช่องว่างด้าน compliance และดำเนินการแก้ไข (remediation) โดยทันที

- ที่ปรึกษามืออาชีพเป็นตัวคูณมูลค่า (Professional Advisory as Value Multiplier): ที่ปรึกษา M&A สามารถสร้าง ROI ที่พิสูจน์ได้ ผ่านการทำการตลาดเชิญชวนผู้ซื้อแบบแข่งขัน (พรีเมียมมูลค่าประเมิน 15–25%), วินัยของกระบวนการ (อัตราปิดดีลสำเร็จสูงขึ้น 100%), และการย่นระยะเวลา (ปิดดีลเร็วขึ้น 30%) สำหรับธุรกรรมที่มีมูลค่าเกิน ฿20M การมีตัวแทนมืออาชีพจึงเปลี่ยนจาก “ทางเลือก” ไปเป็น “ไม่คุ้มค่าในเชิงการเงินหากไม่ใช้”

- ความเร่งด่วนด้านเวลา (Timing Urgency): การรวมตัวของตลาด (market consolidation) จะเร่งตัวขึ้นเมื่อการบังคับใช้กฎระเบียบเข้มงวดมากขึ้น คลินิกที่ได้รับใบอนุญาตควรใช้ประโยชน์จากความต้องการของผู้ซื้อเชิงกลยุทธ์ในปัจจุบันและพรีเมียมจากความขาดแคลน (scarcity premiums) ขณะที่ร้านจำหน่ายที่ไม่ปฏิบัติตามข้อกำหนดจะเผชิญการเสื่อมค่าของสินทรัพย์เมื่อความเสี่ยงการปิดกิจการเริ่มเป็นรูปธรรม ทำให้ต้องตัดสินใจทันทีว่าจะ “ปรับเป็นคลินิกให้ถูกต้อง” หรือ “เร่งออกจากธุรกิจ”

แพลตฟอร์มที่ปรึกษาแบบบูรณาการของ Max Solutions ซึ่งรวมการดำเนินการ M&A การจัดโครงสร้างทางกฎหมายผ่านความร่วมมือกับ Tanormsak Law Firm และความเชี่ยวชาญเฉพาะด้านภาคธุรกิจกัญชา ช่วยวางตำแหน่งให้ผู้ขายสามารถนำทางช่วงเปลี่ยนผ่านที่ซับซ้อนนี้ได้อย่างมีประสิทธิภาพ ด้วยประสบการณ์ collective มากกว่า 50 ปี เครือข่ายผู้ซื้อเฉพาะทางแบบ proprietary และประวัติผลลัพธ์เชิงปริมาณที่ตรวจสอบได้ Max Solutions มอบการเป็นตัวแทนมืออาชีพให้กับเจ้าของธุรกิจกัญชาเพื่อเพิ่มมูลค่าธุรกรรมสูงสุด พร้อมลดความเสี่ยงด้านการดำเนินการ (execution risk)

คำถามที่พบบ่อย (FAQs)

Q1: ระยะเวลาโดยทั่วไปในการขายร้านจำหน่ายกัญชาในประเทศไทยคือเท่าไร?

A1: ธุรกรรมที่บริหารโดยมืออาชีพโดยเฉลี่ยใช้เวลา 8–9 เดือน ตั้งแต่การเตรียมการเริ่มต้นจนถึงปิดดีล โดยประกอบด้วย: เตรียมการ 1 เดือน, ทำการตลาดเชิญชวนผู้ซื้อ 2 เดือน, ประเมิน IOI 1 เดือน, เจรจา LOI 1 เดือน, due diligence 3 เดือน และปิดดีล 1 เดือน ขณะที่การขายที่เจ้าของดำเนินการเองมักใช้เวลา 12–18 เดือน เนื่องจากเครือข่ายผู้ซื้อที่จำกัด และขาดประสบการณ์ในการนำทางการอนุมัติด้านกฎระเบียบ การขายแบบเร่งด่วน/ภาวะย่ำแย่สามารถปิดได้ใน 4–6 เดือน แต่โดยทั่วไปจะถูกลดมูลค่าประเมิน (valuation discounts) ประมาณ 30–40%

Q2: การเปลี่ยนแปลงกฎระเบียบปี 2025 ส่งผลต่อมูลค่าธุรกิจของฉันอย่างไร?

A2: ส่งผลอย่างมาก ร้านจำหน่ายที่ไม่ปฏิบัติตามข้อกำหนดและไม่มีใบอนุญาตทางการแพทย์ขณะนี้เผชิญความเสี่ยงต่อการปิดกิจการในระดับที่กระทบต่อการอยู่รอดของธุรกิจ ทำให้มูลค่าประเมินลดลงสู่ระดับชำระบัญชี (0.2–0.5× รายได้ หรือมูลค่าสินทรัพย์) ในทางกลับกัน คลินิกการแพทย์ที่ได้รับใบอนุญาต มีผู้ประกอบวิชาชีพประจำสถานที่ และมีห่วงโซ่อุปทานตามมาตรฐาน GACP จะได้มูลค่า 8–12× EBITDA เนื่องจากมี “เกราะคุ้มกันจากกฎระเบียบ” (regulatory moat protection) ธุรกิจควรประเมินสถานะการปฏิบัติตามข้อกำหนดโดยทันที และหากทำได้ ควรดำเนินการปรับเป็นคลินิกเพื่อรักษามูลค่า โดยการปรับเป็นคลินิกโดยทั่วไปมีต้นทุน ฿500,000–1,500,000 แต่สามารถเพิ่มมูลค่าประเมินได้ 300–500%

Q3: ผู้ซื้อต่างชาติสามารถเข้าถือหุ้นใหญ่ในธุรกิจกัญชาของฉันได้หรือไม่?

A3: ไม่ได้โดยตรง พระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว (Foreign Business Act) ของไทยจำกัดการถือหุ้นของชาวต่างชาติไม่เกิน 49% ในธุรกิจกัญชา อย่างไรก็ตาม ผู้ซื้อต่างชาติมักจัดโครงสร้างให้มีอำนาจควบคุมผ่านหุ้นบุริมสิทธิ (preference shares) โดยถือหุ้น 49% แต่มีสิทธิออกเสียง 60–70% รวมถึงมีเสียงข้างมากในคณะกรรมการ โครงสร้างนี้ต้องอาศัยการร่างเอกสารทางกฎหมายที่ซับซ้อนเพื่อหลีกเลี่ยงการผิดกฎหมายเรื่อง nominee ความร่วมมือของ Max Solutions กับ Tanormsak Law Firm มีความเชี่ยวชาญเฉพาะทางด้านการจัดโครงสร้างให้สอดคล้องกับ Foreign Business Act ช่วยให้เข้าถึงผู้ซื้อเชิงกลยุทธ์ต่างชาติได้ โดยยังคงความถูกต้องตามกฎหมาย

Q4: ประเด็น due diligence ใดที่ทำให้ดีลกัญชาล่มบ่อยที่สุด?

A4: การวิเคราะห์ของเราระบุ “ตัวทำลายดีล” หลัก 4 ประการ ได้แก่ (1) สินค้าคงคลังที่ไม่มีการรับรอง GACP (41% ของดีลที่ล้มเหลว) ผู้ซื้อไม่สามารถซื้อผลิตภัณฑ์ที่ตรวจสอบย้อนกลับไม่ได้อย่างถูกกฎหมาย ทำให้ต้องตัดมูลค่า/ตัดบัญชี (write-offs); (2) บันทึกการเงินไม่ครบถ้วนหรือถูกบิดเบือน (27%) โดยเฉพาะรายได้เป็นเงินสดที่ไม่ถูกรายงานซึ่งผู้ซื้อไม่สามารถรับรองความเสี่ยงได้ (underwrite); (3) ข้อจำกัดการโอนใบอนุญาต (12%) ทำให้ไม่สามารถโอนใบอนุญาตไปยังผู้ถือกรรมสิทธิ์รายใหม่; (4) ภาระภาษีที่ไม่ถูกเปิดเผย (8%) การรายงานย้อนหลังที่ต่ำกว่าความจริงทำให้ผู้ซื้อสมมติว่ามีภาระความรับผิดตามมา การทำ vendor due diligence เชิงรุกและการแก้ไขประเด็นก่อนตรวจสอบ จะช่วยป้องกันความล้มเหลวเหล่านี้ได้

Q5: แนวทางแบบบูรณาการของ Max Solutions แตกต่างจากที่ปรึกษา M&A แบบดั้งเดิมอย่างไร?

A5: ความร่วมมือกับ Tanormsak Law Firm ทำให้บริการด้านกฎหมาย ภาษี และที่ปรึกษาธุรกรรมอยู่ภายใต้แพลตฟอร์มเดียว ลดความสูญเสียจากการประสานงานที่ไม่มีประสิทธิภาพ ทำให้สอดคล้องกับกฎระเบียบ และลดระยะเวลาดีลลง 25–30% พร้อมทั้งสร้างอัตราปิดดีลสำเร็จที่ดีกว่าโดยรวม

รายการอ้างอิง

Bangkok Post. (2025). Thailand’s cannabis ‘clinic’ transformation explained. Retrieved from https://www.bangkokpost.com/thailand/general/3065445/thailands-cannabis-clinic-transformation-explained

Cannabis Valuation Tracker. (2025). Cannabis valuation multiples and public comps. Retrieved from https://multiples.vc/cannabis-valuation-multiples

FynnCorp. (2025). Thailand’s premier end-to-end hemp and cannabis business consultant. Retrieved from https://fynncorp.com

Grand View Research. (2025). Thailand legal cannabis market size, share & trends analysis report 2025-2030. Retrieved from https://www.grandviewresearch.com/industry-analysis/thailand-legal-cannabis-market-report

JLL Hotels & Hospitality Group. (2025). Thailand hotel investment to normalize to THB13 billion in 2025. Retrieved from https://www.jll.com/en-sea/newsroom/thailand-hotel-investment-to-normalize-to-thb13-billion-in-2025-jll

Panthera Group. (2025). Leading the cannabis industry in Thailand. Retrieved from https://panthera-group.com/cannabis-industry/

Statista. (2025). Cannabis industry in Thailand – statistics & facts. Retrieved from https://www.statista.com/topics/12062/cannabis-industry-in-thailand/

Thailand Ministry of Public Health. (2025). Notification on controlled herbs (Cannabis) B.E. 2568. Retrieved from https://www.moph.go.th

The Revenue Department, Thailand. (2025). Corporate income tax and value added tax regulations. Retrieved from https://www.rd.go.th

Tilleke & Gibbins. (2025). Thailand’s new cannabis controls impact doctors, dispensaries, and growers. Retrieved from https://www.tilleke.com/insights/thailands-new-cannabis-controls-impact-doctors-dispensaries-and-growers/