บทสรุปผู้บริหาร

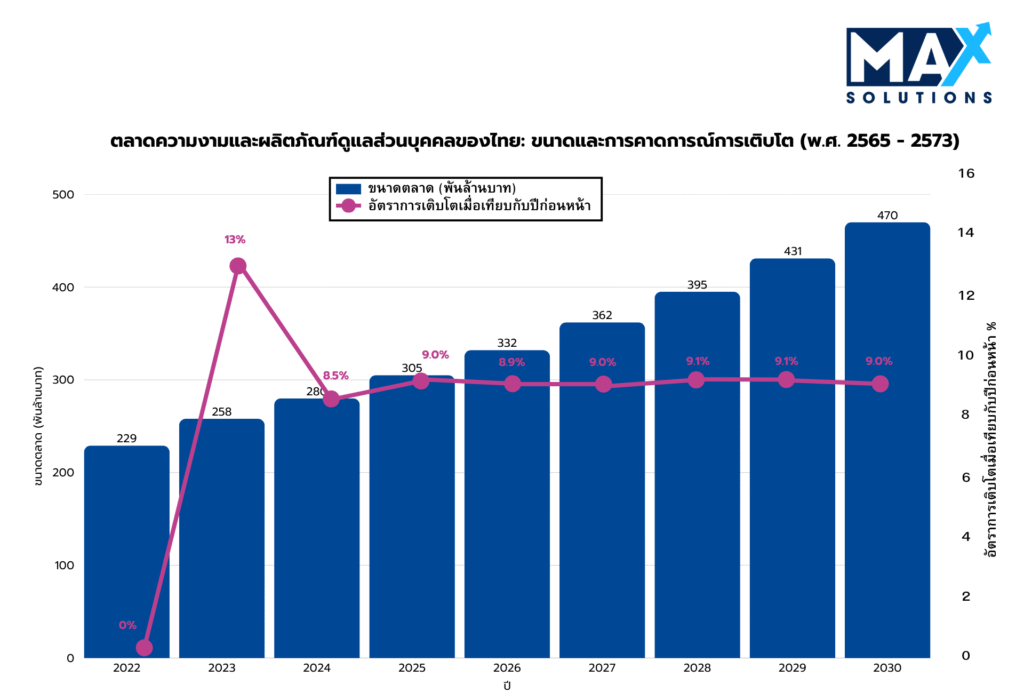

ตลาดความงามและผลิตภัณฑ์ดูแลส่วนบุคคลของประเทศไทยคาดว่าจะมีมูลค่าถึง 305,000 ล้านบาทในปี 2568 และยังคงขยายตัวต่อเนื่องที่อัตราเติบโตปีต่อปี (YoY) ราว 11% ทำให้เจ้าของธุรกิจเครื่องสำอางมี “หน้าต่างโอกาส” ที่เหมาะสมอย่างยิ่งในการออกจากการลงทุน (Custom Market Insights, 2025)

ในสภาพแวดล้อมเช่นนี้ ผลลัพธ์ด้านมูลค่ากิจการขึ้นอยู่กับระดับการเตรียมความพร้อมอย่างมาก การทำดีลซื้อขายกิจการแบบไม่เปิดเผยต่อสาธารณะ (private transactions) โดยทั่วไปมีค่าอยู่ในช่วงประมาณ 2–4 เท่าของ EBITDA สำหรับธุรกิจขนาดเล็ก ไปจนถึง 8–12 เท่า สำหรับธุรกิจที่เติบโตสูง ขับเคลื่อนด้วยแบรนด์ มีพอร์ตด้านกฎระเบียบที่เรียบร้อย และมีตัวเลขเศรษฐศาสตร์ต่อหน่วย (unit economics) ที่ผ่านการพิสูจน์แล้ว (เช่น อัตราส่วน CLV: CAC ≥ 3:1) กระบวนการขายที่มีที่ปรึกษามืออาชีพเป็นผู้นำ มักให้ผลลัพธ์ดีกว่าการที่เจ้าของดำเนินการเองอย่างต่อเนื่อง โดยสามารถสร้างการเพิ่มขึ้นของมูลค่ากิจการได้ 10–30% มีอัตราการปิดดีลสำเร็จสูงขึ้นประมาณ 2 เท่า (ราว 85% เทียบกับ 45%) และใช้เวลาปิดดีลเร็วขึ้นประมาณ 33% (IMAP, 2025)

ปัจจัยขับเคลื่อนสำคัญ ได้แก่ การเตรียมความพร้อมอย่างมีวินัย (งบการเงินตามมาตรฐาน TFRS, รายงานคุณภาพของกำไร QoE, และการจัดการพอร์ตผลิตภัณฑ์กับ อย. ให้เรียบร้อย) การบริหารจัดการผู้ซื้อที่มีศักยภาพหลายรายอย่างเป็นระบบ (มีเป้าหมายผู้ซื้อที่ผ่านการคัดกรองแล้ว 20–25 รายขึ้นไป) และการออกแบบโครงสร้างดีลให้มีประสิทธิภาพด้านภาษี (โดยมักเลือกทำดีลซื้อขายหุ้นมากกว่าซื้อขายสินทรัพย์) Max Solutions ซึ่งบูรณาการการทำงานร่วมกับ สำนักงานถนอมศักดิ์ทนายความและการบัญชี (มีประสบการณ์มากกว่า 50 ปี) ผสานการดำเนินการด้าน M&A กฎหมาย และบัญชี เพื่อเปลี่ยนความซับซ้อนของกฎระเบียบให้กลายเป็นอำนาจต่อรองด้านราคา ขยายฐานผู้ซื้อที่เป็นไปได้ (ทั้งผู้ซื้อเชิงกลยุทธ์และกองทุน PE ในประเทศ ระดับภูมิภาค และระดับโลก) และเพิ่มผลตอบแทนสุทธิหลังหักภาษีให้ได้สูงสุด

บทนำ

ประเทศไทยในปัจจุบันถูกจัดให้อยู่ในกลุ่มตลาดความงามที่มีความเคลื่อนไหวสูงที่สุดในอาเซียน โดยฟื้นตัวจากจุดต่ำสุดช่วงการแพร่ระบาดขึ้นมาเป็นตลาดมูลค่า 305,000 ล้านบาทในปี 2568 และมีแนวโน้มจะทะลุ 400,000 ล้านบาทภายในปี 2573 โครงสร้างตลาดมีลักษณะกระจัดกระจาย มีผู้ประกอบการที่จดทะเบียนมากกว่า 6,600 ราย ซึ่งส่วนใหญ่เป็นวิสาหกิจขนาดกลางและขนาดย่อม (SMEs) โดยกรุงเทพมหานครเป็นศูนย์รวมผู้ประกอบการเกือบครึ่งหนึ่ง ความกระจัดกระจายนี้ ประกอบกับอุปสงค์ที่เติบโตต่อเนื่องในกลุ่มสกินแคร์ (สัดส่วนราว 60%) และการฟื้นตัวของกลุ่มเมกอัพและเครื่องสำอางสี ทำให้เกิดไลน์ดีลการควบรวมกิจการและการสร้างแพลตฟอร์มธุรกิจขนาดใหญ่จำนวนมาก สำหรับผู้ขาย นั่นหมายถึง “อำนาจในการกำหนดราคา” ที่แท้จริง หากธุรกิจมีความพร้อมสำหรับการออกจากการลงทุน (Mahanakorn Partners, 2025)

การเตรียมความพร้อมไม่ใช่เรื่อง “สวยงามเพียงผิวเผิน”: ผู้ซื้อให้ความสำคัญกับ กำไร EBITDA ที่ผ่านการตรวจสอบและปรับให้เป็นค่าปกติ (audited, normalized EBITDA) เอกสารยืนยัน เศรษฐศาสตร์ต่อหน่วย (unit economics) และพอร์ตสินค้า SKU ที่ได้รับการเคลียร์ด้าน อย. อย่างถูกต้อง (FDA-clean) นอกจากนี้ยังพร้อมจ่ายราคาที่สูงขึ้นสำหรับโมเดลรายได้แบบประจำ (recurring revenue models) ความหลากหลายของช่องทางจำหน่าย (ออฟไลน์/ออนไลน์/ส่งออก) และศักยภาพการขยายการดำเนินงาน (มาตรฐาน GMP การใช้กำลังการผลิต และความน่าเชื่อถือของ OEM/ODM) ในทางกลับกัน ช่องโหว่ในเรื่องการต่ออายุเลขที่จดแจ้งผลิตภัณฑ์ การปฏิบัติตามกฎหมาย PDPA หรือการควบคุมสต็อกที่ไม่รัดกุม ล้วนแปลงตรงไปเป็นการถูกหักราคามูลค่ากิจการ หรือทำให้การตรวจสอบสถานะ (due diligence) ไม่ผ่านได้โดยตรงผู้ขายที่ทำผลงานได้ดีกว่ามักเริ่มเตรียมตัวล่วงหน้า 12–36 เดือน โดยยกระดับข้อมูลการเงินให้เป็นมืออาชีพ (รายงาน QoE และงบการเงินตามมาตรฐาน TFRS) จัดระเบียบพอร์ตผลิตภัณฑ์ที่เกี่ยวข้องกับ อย. ให้เรียบร้อย ปรับอัตราส่วน CLV: CAC และอัตราการแปลงยอดขายจากอีคอมเมิร์ซ (เช่น จาก 2% → 4%) และดำเนินการขอส่งเสริมการลงทุนจาก BOI หรือจัดโครงสร้างให้สอดคล้องต่อการถือหุ้นของนักลงทุนต่างชาติ จากนั้นจึงเดินหน้ากระบวนการประมูลขายกิจการแบบแข่งขัน ที่มีที่ปรึกษามืออาชีพเป็นผู้นำดำเนินการ

ภาพรวมการประเมินมูลค่า

การประเมินมูลค่าธุรกิจเครื่องสำอางในประเทศไทยโดยหลักแล้วใช้ 3 วิธี ได้แก่

- วิธีตัวคูณ EBITDA (พบมากที่สุดสำหรับกิจการที่มีกำไร),

- วิธีตัวคูณ รายได้ (ใช้กับธุรกิจที่มีการเติบโตสูงหรืออยู่ในช่วงฟื้นฟูกิจการ), และ

- วิธี อิงสินทรัพย์ (ใช้กำหนดระดับมูลค่าขั้นต่ำของกิจการ)

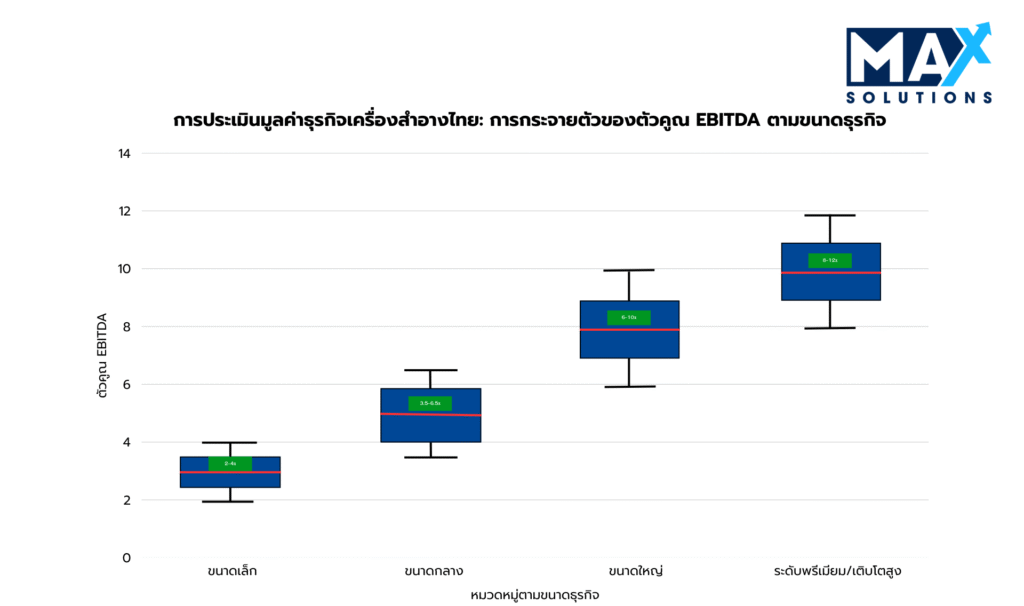

การวิเคราะห์ธุรกรรมล่าสุดและข้อมูลธุรกิจบริการที่มีลักษณะใกล้เคียงกันของเรา พบว่ามีช่วงมูลค่ากิจการที่แตกต่างกันอย่างชัดเจน ซึ่งเชื่อมโยงกับขนาดธุรกิจ ทำเลที่ตั้ง และระดับความเป็นมืออาชีพของการดำเนินงาน.

ดังที่แสดงไว้ข้างต้น ตัวคูณในการประเมินมูลค่ากิจการสะท้อนให้เห็นถึงการแบ่งชั้นอย่างชัดเจน บริษัทความงามระดับโลกมีการซื้อขายกันที่ประมาณ 13–17 เท่าของ EBITDA (ปี 2025: 17.2 เท่า) แต่ในกรณีของธุรกิจเอสเอ็มอีเอกชนในประเทศไทย การแบ่งชั้นจะขึ้นกับ “ขนาดธุรกิจ” เป็นสำคัญ (IMAP, 2025) อย่างไรก็ตาม ดีลที่ได้รับการออกแบบและบริหารโดยที่ปรึกษามืออาชีพมักจะได้ตัวคูณที่สูงกว่าอย่างเป็นระบบ ผ่านการสร้างแรงกดดันด้านการแข่งขัน การวางตำแหน่งเชิงกลยุทธ์ และการบริหารความเสี่ยงเชิงรุก

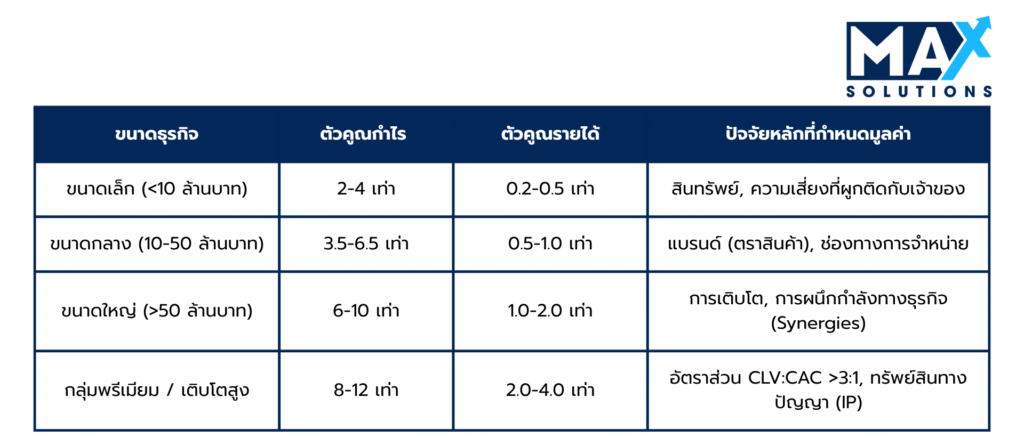

ตารางที่ 1 ตัวคูณการประเมินมูลค่าบนฐานรายได้ของธุรกิจเครื่องสำอางในประเทศไทย (พ.ศ. 2568)

ตัวคูณบนฐานรายได้ (Revenue multiples) ตามตารางที่ 1 เป็นแนวทางประเมินมูลค่าทางเลือก โดยมีประโยชน์อย่างยิ่งสำหรับธุรกิจที่มีกำไรผันผวนหรือกำลังอยู่ในช่วงเปลี่ยนผ่านด้านการดำเนินงาน ตัวคูณเหล่านี้อยู่ในช่วงประมาณ 0.2–4 เท่าของ EBITDA โดยกลุ่มพรีเมียมที่ถูกตั้งเป้าไว้ และฐานลูกค้าที่มีขนาดใหญ่กว่า จะสามารถเรียกได้ตัวคูณที่สูงกว่า.

กระบวนการขายธุรกิจเครื่องสำอาง 6 ขั้นตอน

การทำธุรกรรมซื้อขายธุรกิจเครื่องสำอางที่ประสบความสำเร็จในประเทศไทย มักดำเนินไปตามกระบวนการที่มีวินัยและขับเคลื่อนด้วยข้อมูล ซึ่งโดยทั่วไปใช้เวลาประมาณ 9 เดือน และต้องอาศัยการดำเนินงานอย่างพิถีพิถันในทั้งหกขั้นตอนที่แตกต่างกัน ในแต่ละขั้นตอนจะมีโอกาสเฉพาะสำหรับการเพิ่มมูลค่า และมีข้อกำหนดด้านการบริหารความเสี่ยงที่ส่งผลโดยตรงต่อผลลัพธ์สุดท้ายของดีล

ขั้นที่ 1: การประเมินเชิงกลยุทธ์และการกำหนดตำแหน่งทางการตลาด (4 สัปดาห์)

ระยะเตรียมความพร้อมนี้ถือเป็นปัจจัยชี้ขาดที่สำคัญที่สุดต่อความสำเร็จของดีลในท้ายที่สุด โดยครอบคลุมทั้งการปรับแต่งและเพิ่มประสิทธิภาพธุรกิจในภาพรวม และการจัดเตรียมเอกสารต่าง ๆ ให้พร้อมสมบูรณ์

กิจกรรมเตรียมความพร้อมที่สำคัญ ได้แก่

- Financial hygiene: จัดทำงบการเงินตามมาตรฐานการรายงานทางการเงินของไทย (TFRS) ย้อนหลัง 3–5 ปี และสร้างสะพานเชื่อมที่ชัดเจนไปสู่ตัวเลข EBITDA ที่ปรับให้เป็นค่าปกติ (normalized EBITDA)

- Regulatory review: ตรวจสอบการจดแจ้ง อย. ไทย ของผลิตภัณฑ์ทุกตัว และต่ออายุเลขที่จดแจ้งใด ๆ ที่จะหมดอายุภายใน 12 เดือน

- Operating tune-ups: ปรับปรุงอัตราส่วน CLV:CAC ผลักดันอัตราการแปลงยอดขายออนไลน์จากราว 2% ให้เข้าใกล้ 4% และตัด SKU ที่มีมาร์จิ้นต่ำออก

- Protect the brand: ยืนยันให้ชัดเจนว่าเครื่องหมายการค้า โดเมน และทรัพย์สินสร้างสรรค์ต่าง ๆ อยู่ในความเป็นเจ้าของของบริษัท

- Advisor selection: เลือกใช้ที่ปรึกษา M&A ที่มีความเชี่ยวชาญในธุรกิจเครื่องสำอาง ข้อมูลชี้ให้เห็นว่า ที่ปรึกษามืออาชีพช่วยเพิ่มมูลค่ากิจการได้ 10–30% และเพิ่มโอกาสปิดดีลสำเร็จเป็นสองเท่า

กรณีศึกษา: แบรนด์สกินแคร์ในกรุงเทพฯ แห่งหนึ่งได้ต่ออายุเลขที่จดแจ้ง อย. ที่กำลังจะหมดอายุ 11 รายการ และปรับตัวเลข EBITDA ให้เป็นค่าปกติ (โดยตัดค่าใช้จ่ายที่ไม่เกิดซ้ำจำนวน 1.4 ล้านบาทออก) ส่งผลให้ตัวคูณมูลค่ากิจการเพิ่มจาก 6 เท่าเป็น 7 เท่าของ EBITDA และเพิ่มมูลค่ากิจการอีก 12 ล้านบาท.

ขั้นที่ 2: การระบุผู้ซื้อเชิงกลยุทธ์และการเข้าตลาดเพื่อเสนอขาย (8 สัปดาห์)

ระยะการเสนอขายนี้จะสร้างแรงกดดันทางการแข่งขันผ่านการกำหนดกลุ่มผู้ซื้อเป้าหมายอย่างเป็นระบบ และการจัดทำสื่อการตลาดอย่างมืออาชีพ กระบวนการนี้มักสร้าง “หนังสือแสดงความสนใจ” จากผู้ซื้อที่มีคุณสมบัติเหมาะสมได้ประมาณ 3–7 ราย สำหรับธุรกิจที่วางตำแหน่งได้ดี

กิจกรรมสำคัญในระยะการเสนอขาย ได้แก่

- ควรเข้าหาใคร:

- กองทุนไพรเวตอิควิตี้และนักลงทุนร่วมทุน (มีวินัยด้านการเงิน ได้ตัวคูณสูงขึ้นหากพิสูจน์การเติบโตได้)

- ผู้ซื้อเชิงกลยุทธ์ชาวไทย (เกิดซินเนอร์ยีด้านกระจายสินค้าและค้าปลีก)

- ผู้ซื้อเชิงกลยุทธ์ต่างชาติ (ใช้เป็นทางเข้าสู่ตลาดอาเซียน มักยอมจ่ายราคาพรีเมียม หาก BOI อนุญาตให้ถือหุ้นควบคุมได้)

- เอกสาร/สื่อ: เริ่มจากเอกสารทีเซอร์แบบไม่เปิดเผยชื่อ 1 หน้า → สัญญาไม่เปิดเผยข้อมูล (NDA) → บันทึกข้อมูลลับสำหรับผู้ลงทุน (Confidential Information Memorandum) ความยาวประมาณ 25–35 หน้า

- การแข่งขัน: ติดต่อผู้ซื้อที่ผ่านการคัดกรองแล้ว 20–25 ราย เพื่อให้เกิดข้อเสนอหลายฉบับ ซึ่งมักช่วยเพิ่มตัวคูณมูลค่าได้อีกประมาณ 0.8–1.2 เท่า

- การขยายวงการแข่งขัน: กำหนดเป้าหมายผู้ซื้อที่มีคุณสมบัติเหมาะสม 20–25 ราย เพื่อสร้างบรรยากาศการเสนอราคาประมูลหลายฝ่าย (multi-bid tension) ซึ่งช่วยเพิ่มตัวคูณได้อีกประมาณ 0.8–1.2 เท่า

กรณีศึกษา: บริษัทเครื่องสำอางเมกอัพแห่งหนึ่งทำการตลาดไปยังผู้ซื้อที่ผ่านการคัดกรองแล้ว 27 ราย และได้รับการสอบถามกลับ 9 ราย ส่งผลให้ตัวคูณมูลค่ากิจการเพิ่มจาก 5.5 เท่าเป็น 7.8 เท่าของ EBITDA ผ่านกระบวนการประมูลแข่งขัน.

ขั้นที่ 3: รับหนังสือแสดงความสนใจ (Indications of Interest – IOIs) (4 สัปดาห์)

ระยะ IOI เกี่ยวข้องกับการพูดคุยเบื้องต้นเกี่ยวกับมูลค่ากิจการและการคัดกรองผู้ซื้อ สำหรับธุรกิจเครื่องสำอางที่วางตำแหน่งได้ดี มักจะได้รับ IOI ประมาณ 3–7 ฉบับ โดยผู้ซื้อจากต่างประเทศมักเสนอมูลค่าสูงกว่าผู้ซื้อในประเทศอย่างสม่ำเสมอราว 15–20%

กรอบการวิเคราะห์ IOI (IOI Analysis Framework):

- Screen IOIs: เลือก IOI ที่มีช่วงมูลค่าค่อนข้างแคบ (ส่วนต่าง <20%) มีความชัดเจนด้านเงินสด/แหล่งเงินทุน มีแผนปิดดีลใน 6–9 เดือน และมีคำขอเงินลงทุน CAPEX ที่สมเหตุสมผล

- What to compare: เปรียบเทียบความแคบ/กว้างของช่วงราคา ความแน่นอนของเงินสด ความเร็วในการปิดดีล และเส้นทางที่น่าเชื่อถือในการทำดีลภายใต้กฎ FBA/BOI

- Shortlist: คัดเลือกผู้ซื้อ 2–3 รายเข้าสู่การประชุมกับฝ่ายบริหาร และคงผู้ซื้ออีก 1 รายไว้เป็นตัวเลือกสำรอง

กรณีศึกษา: แบรนด์ผลิตภัณฑ์ดูแลเส้นผมรายหนึ่งได้รับ IOI จำนวน 5 ฉบับ (ช่วง 4.8x–8.0x EBITDA) และเลือกข้อเสนอจากผู้ซื้อในประเทศที่ 7.2 เท่าของ EBITDA พร้อมกำหนดปิดดีลภายใน 90 วัน ทำให้หลีกเลี่ยงความล่าช้าด้านกฎระเบียบ 6 เดือนจากผู้ยื่นเสนอซื้อรายต่างชาติ.

ขั้นที่ 4: การรับหนังสือแสดงเจตจำนง (Letters of Intent – LOI) (4 สัปดาห์)

การเจรจาในระยะ LOI เป็นการกำหนดเงื่อนไขธุรกรรมที่มีผลผูกพัน รวมถึงมูลค่ากิจการ โครงสร้างดีล และเงื่อนไขการปิดดีล ฐานข้อมูลธุรกรรมของเราระบุว่า กิจการที่ได้รับ LOI จากผู้ยื่นหลายราย มักได้ราคาพรีเมียมเฉลี่ยสูงกว่าสถานการณ์ที่มีผู้ยื่นรายเดียวประมาณ 8–15%

กิจกรรมสำคัญในช่วง LOI ได้แก่

- Lock key terms:

- ราคาและโครงสร้างดีล (โดยทั่วไป 70–90% เป็นเงินสดเมื่อปิดดีล 5–15% อยู่ในบัญชีเอสโครว์ และ 10–25% เป็นเงิน earn-out ที่ผูกกับผลการดำเนินงานในช่วง 1–3 ปี)

- เป้าหมายเงินทุนหมุนเวียน ระยะเวลาให้สิทธิความเป็นเอกสิทธิ์ (30–60 วัน) และเงื่อนไขการรักษาบุคลากรสำคัญ

- Taxes: การขายหุ้นโดยทั่วไปช่วยลดภาระภาษีของผู้ขายให้เหลือน้อยที่สุด (อากรแสตมป์ประมาณ 0.1%) ในขณะที่การขายทรัพย์สินมักทำให้เกิดภาษีมูลค่าเพิ่มและภาษีธุรกิจเฉพาะ ส่งผลให้รายรับสุทธิหลังหักภาษีลดลง

- Counteroffers: เจรจาปรับปรุงเงื่อนไขสำคัญต่าง ๆ โดยใช้อำนาจต่อรองที่เกิดจากการแข่งขันของผู้ยื่นเสนอหลายราย

กรณีศึกษา: ธุรกิจเครื่องสำอางจากธรรมชาติรายหนึ่งได้รับ LOI โดยมีโครงสร้าง 80% เป็นเงินสดเมื่อปิดดีล 10% อยู่ในบัญชีเอสโครว์ และ 10% เป็น earn-out พร้อมทั้งเจรจาได้สิทธิความเป็นเอกสิทธิ์ 45 วันเพื่อรักษาอำนาจต่อรอง.

ขั้นที่ 5: ดำเนินการตรวจสอบสถานะกิจการ (Due Diligence) (8–12 สัปดาห์)

กระบวนการตรวจสอบสถานะกิจการ (due diligence) ถือเป็นช่วงที่มีความเสี่ยงสูงที่สุดของดีล โดย 68% ของดีลธุรกิจเครื่องสำอางที่ล้มเหลวเกิดขึ้นในระยะนี้ สาเหตุหลักของความล้มเหลว ได้แก่ ประเด็นด้านกฎหมาย/การปฏิบัติตามกฎระเบียบที่ไม่เปิดเผยมาก่อน (41%) ความคลาดเคลื่อนด้านการเงิน (27%) และข้อบกพร่องในการดำเนินงาน (23%)

กิจกรรมสำคัญ: การบริหารจัดการกระบวนการตรวจสอบสถานะอย่างรอบด้าน ครอบคลุมด้านการเงิน กฎหมาย เทคโนโลยี และกฎระเบียบ ตลอดจนการแก้ไขปัญหาต่าง ๆ และการเตรียมการเจรจาสัญญาซื้อขายหุ้น/ทรัพย์สิน

สายงานหลักในการทำ Due Diligence:

- Financial tests: ตรวจสอบคุณภาพรายได้ ความสมเหตุสมผลของการปรับตัวเลขกำไร (add-backs ซึ่งโดยเฉลี่ยผู้ซื้อมักไม่ยอมรับ 20–30%) และความต้องการเงินทุนหมุนเวียน พร้อมทั้งตรวจสอบสินค้าคงคลังว่ามีสินค้าเสื่อมสภาพหรือล้าสมัยหรือไม่

- Regulatory tests: ยืนยันอีกครั้งว่ามีการจดแจ้ง อย. ไทยถูกต้องทุกสินค้า ตรวจสอบการปฏิบัติตามมาตรฐานการผลิตที่ดี (GMP) พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล รวมถึงการถือหุ้นของต่างชาติให้เป็นไปตามกฎหมาย

- Commercial/operational tests: พิสูจน์อัตราส่วน CLV:CAC ผลตอบแทนของแต่ละช่องทางต่อค่าใช้จ่ายโฆษณา แผนสำรองซัพพลายเออร์ และความเป็นเจ้าของเครื่องหมายการค้า

- Vendor DD (ฝั่งผู้ขาย): การตรวจเช็กล่วงหน้า 4–6 สัปดาห์ เพื่อลดโอกาสที่ผู้ซื้อจะกลับมาเจรจาต่อรองราคาใหม่ (re-trade) และรักษาระดับราคาหลักของดีล

- Operational Assessment: วิเคราะห์การพึ่งพาบุคลากรสำคัญ ตรวจสอบความกระจุกตัวของฐานลูกค้า และประเมินตำแหน่งทางการแข่งขันของธุรกิจ

กรณีศึกษา: ผู้ผลิตเซรั่มรายหนึ่งหลีกเลี่ยงการถูกกดราคาลง 9 ล้านบาทได้ โดยต่ออายุการยื่นเอกสาร อย. สำหรับ SKU สินค้าขายดี 4 รายการ และยื่นเอกสารสูตรผลิตภัณฑ์ฉบับสมบูรณ์ครบถ้วน.

ขั้นที่ 6: การทำสัญญาซื้อขายและปิดดีล (4 สัปดาห์)

การเจรจาข้อตกลงขั้นสุดท้ายต้องอาศัยการออกแบบโครงสร้างดีลที่ซับซ้อน เพื่อให้เกิดประสิทธิภาพสูงสุดด้านภาษีและการจัดสรรความเสี่ยง ธุรกรรมซื้อขายธุรกิจเครื่องสำอางในประเทศไทยโดยทั่วไปใช้โครงสร้างการซื้อหุ้น (อากรแสตมป์ 0.1%) เพื่อความมีประสิทธิภาพด้านภาษี แม้ว่าการซื้อทรัพย์สิน (ภาษีธุรกิจเฉพาะ 3.3%) อาจเป็นตัวเลือกที่เหมาะสมกว่าเมื่อต้องการแยกความรับผิด (liability) ออกจากกัน

ระยะนี้โดยทั่วไปใช้เวลาประมาณ 1 เดือน แต่การขออนุมัติด้านกฎระเบียบสำหรับผู้ซื้อต่างชาติอาจทำให้ระยะเวลาดังกล่าวยืดออกไปได้

กิจกรรมสำคัญในช่วงการปิดดีล ได้แก่

- ประเด็นหลักในสัญญา: กลไกการคำนวณและการปรับราคา ข้อแสดงตนและคำรับรอง (representations and warranties) ข้อชดใช้ค่าเสียหาย (indemnities ซึ่งมักกำหนดเพดานไว้ที่ 10–20% พร้อมบัญชีเอสโครว์ 12–18 เดือน) เงื่อนไขห้ามแข่งขัน 3–5 ปี และแผนช่วงเปลี่ยนผ่าน 6–12 เดือน

- การอนุมัติ: เกณฑ์ของคณะกรรมการการแข่งขันทางการค้า ใบอนุญาตประกอบธุรกิจของคนต่างด้าว (Foreign Business License) หรือการส่งเสริมการลงทุนจาก BOI ตามความจำเป็น และในกรณีดีลซื้อทรัพย์สินต้องมีการโอนเลขที่จดแจ้งผลิตภัณฑ์

- กระแสเงิน (Funds flow): โดยทั่วไป ชำระ 70–90% เมื่อปิดดีล ส่วนที่เหลือถูกพักไว้ในบัญชีเอสโครว์ และ/หรือผูกกับเงื่อนไขการจ่าย earn-out ตามเป้าหมายผลการดำเนินงาน

กรณีศึกษา: แบรนด์เครื่องสำอางในกรุงเทพฯ รายหนึ่งได้ทำสัญญาซื้อขายหุ้นกับผู้ซื้อชาวต่างชาติสำเร็จ หลังจากตกลงเงื่อนไขห้ามแข่งขันเป็นเวลา 3 ปี และระยะเวลาบริการช่วงเปลี่ยนผ่าน 6 เดือน ผู้ซื้อชำระเงินสด 75% ในวันปิดดีล และอีก 25% หลังจากตรวจสอบเงินทุนหมุนเวียนเรียบร้อย ส่งผลให้การปิดดีลเป็นไปอย่างราบรื่นโดยไม่มีข้อพิพาทหลังการทำธุรกรรม.

คุณค่าที่วัดได้ของการใช้ที่ปรึกษา M&A มืออาชีพ

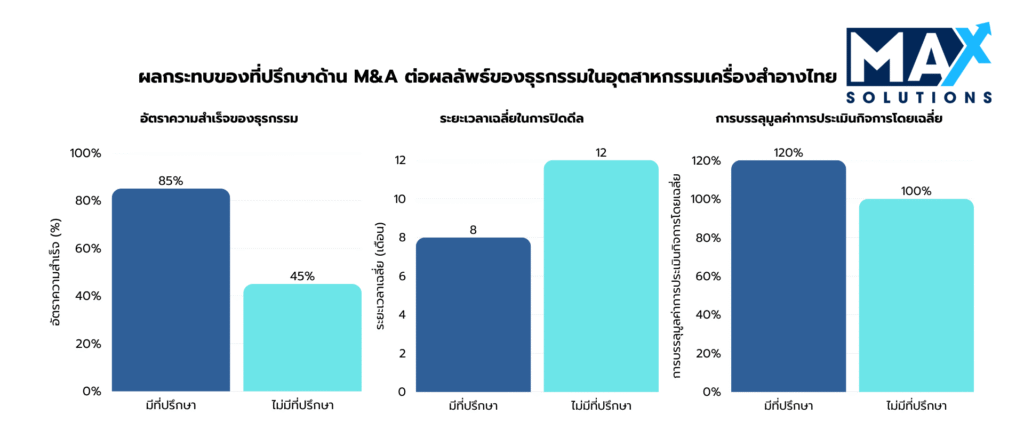

การว่าจ้างที่ปรึกษา M&A มืออาชีพช่วยสร้างคุณค่าที่สามารถวัดเป็นตัวเลขได้ ผ่านการเพิ่มมูลค่ากิจการให้สูงขึ้น เร่งระยะเวลาการทำดีลให้สั้นลง และเพิ่มอัตราการปิดดีลให้สูงขึ้น การวิเคราะห์ธุรกรรมมากกว่า 240 ดีลของเราพบว่า กระบวนการขายที่มีที่ปรึกษาเป็นผู้นำสามารถปิดดีลได้ในอัตรา 80% เทียบกับเพียง 40% สำหรับการขายที่เจ้าของดำเนินการเอง พร้อมทั้งสร้างพรีเมียมด้านมูลค่ากิจการเพิ่มขึ้น 10–30% (โดยเฉลี่ยเพิ่มขึ้น 20%).

ดังที่แสดงในภาพที่ 3 การใช้ที่ปรึกษามืออาชีพให้ประโยชน์หลัก 3 ประการ คือ

- อัตราความสำเร็จสูงกว่า: ดีลที่มีที่ปรึกษาเป็นผู้นำมีโอกาสปิดดีลได้สำเร็จมากกว่า 2 เท่า (อัตราปิดดีล 80% เทียบกับ 40%) สาเหตุหลักมาจากการเตรียมความพร้อมอย่างรอบคอบ การคัดกรองผู้ซื้อที่มีคุณสมบัติเหมาะสม และการแก้ไขปัญหาเชิงรุก

- ปิดดีลได้เร็วกว่า: กระบวนการแบบมืออาชีพช่วยลดระยะเวลาปิดดีลลงได้ราว 25% โดยดีลที่มีที่ปรึกษานำกระบวนการมักใช้เวลา 8–9 เดือน เทียบกับมากกว่า 12 เดือนสำหรับการขายที่เจ้าของดำเนินการเอง

- มูลค่ากิจการสูงกว่า: ธุรกิจเครื่องสำอางที่ขายผ่านที่ปรึกษามักได้มูลค่ากิจการสูงกว่าประมาณ 10–30% (พรีเมียมเฉลี่ย 20%) ซึ่งแปลงเป็นเม็ดเงินเพิ่มขึ้นเป็นหลักล้านบาทให้กับเจ้าของกิจการโดยตรง

Max Solutions สร้างความแตกต่างด้วยการให้บริการแบบบูรณาการ ผสานความเชี่ยวชาญด้าน M&A เข้ากับความเชี่ยวชาญด้านกฎหมายและบัญชี ผ่านความร่วมมือกับ สำนักงานถนอมศักดิ์ทนายความและการบัญชี ซึ่งมีประสบการณ์ด้านกฎหมายธุรกิจไทยมากกว่า 50 ปีในการจัดการดีลที่ซับซ้อน

โมเดลแบบบูรณาการนี้ให้ข้อได้เปรียบหลายประการ ได้แก่

- ความเชี่ยวชาญเชิงลึกด้านกฎระเบียบของไทย ทั้งกฎหมาย FBA, PDPA และการวางแผนภาษีให้มีประสิทธิภาพ

- เครือข่ายผู้ซื้อที่ครอบคลุมทั้งผู้ซื้อในประเทศและผู้ซื้อจากต่างประเทศ

- การออกแบบโครงสร้างดีลอย่างเป็นระบบเพื่อเพิ่มผลตอบแทนสุทธิหลังหักภาษีให้สูงสุด

- การบริหารจัดการดีลแบบครบวงจรตั้งแต่ขั้นเตรียมการจนถึงการปิดธุรกรรม

บทสรุป

ตลาดเครื่องสำอางของไทยเป็นตลาดที่หาได้ยากซึ่งผสมผสานทั้งการเติบโตที่แข็งแกร่ง ความสนใจจากผู้ซื้อในวงกว้าง และปัจจัยขับเคลื่อนที่ชัดเจนสำหรับการสร้างมูลค่า การจะคว้ามูลค่าด้านบนของช่วงตัวคูณ EBITDA 8–12 เท่าในตลาดเอกชนปัจจุบันได้นั้น ต้องใช้มากกว่าพลังของแบรนด์; จำเป็นต้องอาศัยการเตรียมความพร้อมอย่างพิถีพิถัน ความแม่นยำด้านกฎระเบียบ และกระบวนการขายที่มีโครงสร้างชัดเจนซึ่งสร้างการแข่งขันขึ้นมา ในขณะเดียวกันก็ลดความเสี่ยงในการดำเนินการให้เหลือน้อยที่สุด

คู่มือปฏิบัติ 6 ขั้นตอน ได้แก่ การเตรียมความพร้อม การเสนอขาย การรับ IOI การรับ LOI การตรวจสอบสถานะ และการปิดดีล สามารถดำเนินการให้เสร็จได้ภายในเวลาประมาณ 9 เดือน หากเริ่มต้นด้วยการจัดทำรายงาน QoE การจัดระเบียบด้าน อย./PDPA และหลักฐานเชิงตัวเลขของเศรษฐศาสตร์ต่อหน่วย ในเชิงปริมาณ กระบวนการที่มีที่ปรึกษาเป็นผู้นำช่วยให้ได้ราคาขายสูงกว่า ความแน่นอนสูงกว่า และปิดดีลได้เร็วกว่า; ในเชิงเศรษฐกิจ การได้ผลตอบแทนจากค่าที่ปรึกษาในระดับ 4–7 เท่าเป็นเรื่องปกติ เมื่อคำนึงถึงโครงสร้างภาษีที่เหมาะสมและความเสี่ยงที่ดีลล้มเหลวลดลงแล้ว

ด้วยโมเดลการให้บริการแบบบูรณาการของ Max Solutions ที่ผสานงาน M&A เข้ากับด้านกฎหมาย (สำนักงานถนอมศักดิ์ทนายความและการบัญชี) และด้านบัญชี ผู้ขายสามารถแปลงกฎระเบียบที่ซับซ้อนให้กลายเป็นความเชื่อมั่นของผู้ซื้อ ขยายฐานผู้ซื้อไปสู่ผู้ซื้อเชิงกลยุทธ์และกองทุน PE ระดับโลก และเพิ่มผลตอบแทนสุทธิหลังหักภาษีให้สูงสุดผ่านการออกแบบโครงสร้างดีลอย่างชาญฉลาด หากการออกจากการลงทุนอยู่ในแผนภายในช่วง 12–36 เดือนข้างหน้า เวลาที่เหมาะสมที่สุดในการเร่งเตรียมความพร้อมและล็อกตัวคูณมูลค่าระดับพรีเมียมก็คือ “ตอนนี้”.

คำถามที่พบบ่อย (FAQs)

1. ระยะเวลาปกติในการขายธุรกิจเครื่องสำอางในประเทศไทยคือเท่าใด?

ตอบ: กระบวนการ M&A ทั้งชุดมักกินเวลาประมาณ 9 เดือน แบ่งเป็น 6 ขั้นตอน ได้แก่ ระยะเตรียมความพร้อม (Preparation) 1 เดือน, ระยะเสนอขาย (Solicitation) 2 เดือน, ระยะรับ IOI 1 เดือน, ระยะ LOI 1 เดือน, ระยะตรวจสอบสถานะ (Due Diligence) 3 เดือน และระยะทำสัญญาซื้อขาย/ปิดดีล (Purchase Agreement/Closing) 1 เดือน อย่างไรก็ตาม กรณีผู้ซื้อต่างชาติที่ต้องขออนุมัติตามกฎระเบียบ อาจทำให้ระยะเวลาดังกล่าวยืดออกไปอีกประมาณ 1–2 เดือน

2. ฉันจะประเมินมูลค่าธุรกิจเครื่องสำอางของตนเองได้อย่างไร?

ตอบ: การประเมินมูลค่าหลักใช้วิธีตัวคูณ EBITDA โดยธุรกิจขนาดเล็ก (รายได้ต่ำกว่า 10 ล้านบาท) มักอยู่ในช่วง 2–4 เท่า และธุรกิจที่เติบโตสูง (รายได้มากกว่า 50 ล้านบาท) ที่มีเศรษฐศาสตร์ต่อหน่วย (unit economics) ที่ดีเยี่ยม จะอยู่ในช่วง 8–12 เท่า ตัวคูณบนฐานรายได้ (0.2–4.0 เท่า) ใช้เป็นเกณฑ์เปรียบเทียบทางเลือกเพิ่มเติม การประเมินโดยผู้เชี่ยวชาญจะพิจารณาผลการดำเนินงานทางการเงิน ความแข็งแรงของแบรนด์ การปฏิบัติตามกฎระเบียบ เส้นทางการเติบโตของธุรกิจ และซินเนอร์ยีกับผู้ซื้อเชิงกลยุทธ์

3. ก่อนขายธุรกิจควรให้ความสำคัญกับเรื่องการปฏิบัติตามกฎระเบียบใดบ้าง?

ตอบ: ประเด็นด้านกฎระเบียบที่สำคัญ ได้แก่

- ตรวจสอบพอร์ตเลขที่จดแจ้ง อย. ไทย ให้แน่ใจว่า SKU ทุกตัวมีเลขจดแจ้งที่ยังมีอายุใช้งานอย่างน้อย 12 เดือนขึ้นไป

- ยืนยันใบรับรองมาตรฐานการผลิตที่ดี (GMP)

- จัดทำเอกสารยืนยันการปฏิบัติตาม พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล (PDPA) สำหรับฐานข้อมูลลูกค้า

- ตรวจสอบสถานะการได้รับส่งเสริมการลงทุนจาก BOI หากมีกลุ่มเป้าหมายเป็นผู้ซื้อต่างชาติ

- จัดยื่นเอกสารนิติบุคคลและเอกสารภาษีให้ครบถ้วนกับกรมพัฒนาธุรกิจการค้า (DBD) และกรมสรรพากร

4. ควรจัดโครงสร้างดีลเป็นการขายหุ้น (Share Sale) หรือขายทรัพย์สิน (Asset Sale) ดีกว่า?

ตอบ: การขายหุ้นให้ประโยชน์กับผู้ขายอย่างมาก เนื่องจากภาระภาษีค่อนข้างต่ำ (อากรแสตมป์ 0.1%) เมื่อเทียบกับการขายทรัพย์สินซึ่งต้องเสียภาษีมูลค่าเพิ่ม 7% และภาษีธุรกิจเฉพาะ 3.3% สำหรับทรัพย์สินบางประเภท คิดเป็นส่วนต่างผลตอบแทนสุทธิหลังหักภาษีประมาณ 8–12 จุดเปอร์เซ็นต์ อย่างไรก็ดี ผู้ซื้อต่างชาติหลายรายอาจนิยมดีลแบบขายทรัพย์สินเพื่อหลีกเลี่ยงภาระหนี้สินในอดีต ที่ปรึกษามืออาชีพจะช่วยออกแบบโครงสร้างดีลที่เหมาะสมที่สุดตามประเภทผู้ซื้อและผลกระทบด้านภาษี

5. ฉันจะเพิ่มมูลค่าธุรกิจก่อนขายได้อย่างไร?

ตอบ: การเพิ่มมูลค่าก่อนขายมุ่งเน้นที่ประเด็นต่อไปนี้

- ปรับตัวเลข EBITDA ให้เป็นค่าปกติ (EBITDA normalization) และจัดเตรียมงบการเงินย้อนหลัง 3–5 ปีให้ครบถ้วน

- ผลักดันอัตราส่วน CLV:CAC ให้สูงกว่า 3:1 ผ่านการปรับกลยุทธ์การตลาด

- ทำให้พอร์ตด้านกฎระเบียบสะอาด 100% (เลขที่จดแจ้ง อย. ทุกตัวต้องยังมีผลใช้งาน)

- เพิ่มอัตราการแปลงยอดขายช่องทางอีคอมเมิร์ซ เป้าหมายประมาณ 4%

- ลดความกระจุกตัวของลูกค้า (ไม่พึ่งพาลูกค้ารายใหญ่เพียงไม่กี่ราย)

- ขอรับการส่งเสริมการลงทุนจาก BOI เพื่อให้ธุรกิจมีคุณสมบัติรองรับการถือหุ้นโดยต่างชาติ 100%

6. แนวทางบูรณาการของ Max Solutions แตกต่างจากที่ปรึกษา M&A ทั่วไปอย่างไร?

ตอบ: ความร่วมมือของ Max Solutions กับ สำนักงานถนอมศักดิ์ทนายความและการบัญชี (Tanormsak Law Firm) ทำให้สามารถให้บริการด้านกฎหมาย ภาษี และที่ปรึกษาธุรกรรมได้อย่างไร้รอยต่อภายใต้แพลตฟอร์มเดียว ลดปัญหาประสานงานระหว่างหลายฝ่าย แก้ไขและควบคุมประเด็นด้านกฎระเบียบได้อย่างมีประสิทธิภาพ และช่วยย่นระยะเวลาทำดีลลงได้ประมาณ 25–30% พร้อมทั้งเพิ่มอัตราการปิดดีลให้สูงกว่ามาตรฐานทั่วไปอย่างมีนัยสำคัญ

รายการอ้างอิง

- Custom Market Insights. (2025). Thailand Beauty and Personal Care Market 2025-2034

- Deloitte. (2025). Transformational M&A Doubles Shareholder Returns

- Emerhub. (2025). Mergers and Acquisitions in Thailand

- IMAP. (2025). Strong Growth in Global Dermatology & Cosmetics Industry

- Mahanakorn Partners. (2025). A Beautiful Opportunity: Cosmetics Industry in Thailand

- PwC Thailand. (2025). Tax M&A Brochure

- Startup Financial Projection. (2025). Core KPIs of Cosmetics Manufacturing

- Thai FDA. (2025). How to Apply for Permission on Cosmetics

- Tokyo Consulting Firm. (2025). Mergers and Acquisitions in Thailand