สรุปผู้บริหาร (Executive Summary)

ภาคธุรกิจที่ปรึกษาในประเทศไทยนำเสนอโอกาสที่ไม่เคยมีมาก่อนสำหรับการออกจากการลงทุนเชิงกลยุทธ์ในปี 2568 โดยมีการประเมินมูลค่าตลาดอยู่ที่ 68–70 พันล้านบาท (1.95 พันล้านดอลลาร์สหรัฐ) (Mordor Intelligence, 2025) และคาดการณ์อัตราการเติบโตเฉลี่ยต่อปี (CAGR) ที่ 6% จนถึงปี 2573 การวิเคราะห์อย่างครอบคลุมของเราพบว่า กระบวนการควบรวมและเข้าซื้อกิจการ (M&A) ที่ได้รับการจัดการโดยมืออาชีพสามารถสร้างมูลค่าสูงกว่าการขายโดยเจ้าของถึง 10–30% โดยมีอัตราความสำเร็จเพิ่มขึ้นเป็นสองเท่าเมื่อมีที่ปรึกษาผู้เชี่ยวชาญช่วยนำทางผ่านกฎระเบียบที่ซับซ้อนของประเทศไทย กรอบกลยุทธ์นี้ได้ระบุขั้นตอนอย่างชัดเจน 6 ขั้นตอน ที่มุ่งเพิ่มมูลค่าการทำธุรกรรมสูงสุด ในขณะเดียวกันก็ลดความเสี่ยงในการดำเนินงานที่มีอยู่ภายใต้ข้อจำกัดของพระราชบัญญัติการประกอบธุรกิจของคนต่างด้าวและข้อกำหนดด้านกฎเกณฑ์ที่มีการเปลี่ยนแปลงอยู่ตลอดเวลา

บทนำ (Introduction)

อุตสาหกรรมที่ปรึกษาของไทยได้กลายมาเป็นองค์ประกอบสำคัญของโครงสร้างพื้นฐานทางเศรษฐกิจของประเทศ โดยสร้างคุณค่าอย่างมหาศาลผ่านการเปลี่ยนผ่านสู่ดิจิทัล การปฏิบัติตามกฎระเบียบ และการให้คำปรึกษาเชิงกลยุทธ์ ปัจจุบันมีสถานประกอบการที่ปรึกษามากกว่า 17,000 แห่ง ครอบคลุมตั้งแต่บริษัทที่ปรึกษาขนาดเล็กเฉพาะทางไปจนถึงบริษัทข้ามชาติ ทำให้อุตสาหกรรมนี้เป็นตลาดควบรวมและเข้าซื้อกิจการ (M&A) ที่มีความสมบูรณ์และพร้อมสำหรับการรวมธุรกิจ

ตัวชี้วัดตลาดหลัก (Mordor Intelligence, 2025):

- ขนาดตลาด: 68–70 พันล้านบาท (1.95 พันล้านดอลลาร์สหรัฐ)

- การคาดการณ์การเติบโต: 2.61 พันล้านดอลลาร์สหรัฐ ภายในปี 2573 (อัตราการเติบโตเฉลี่ยต่อปี 6.0%)

- กลุ่มการเปลี่ยนผ่านสู่ดิจิทัล: อัตราการเติบโตเฉลี่ยต่อปี 9.3%

- การให้คำปรึกษาด้านกฎระเบียบ: อัตราการเติบโตเฉลี่ยต่อปี 9.2%

- ลูกค้าองค์กรขนาดใหญ่: คิดเป็น 73.98% ของรายได้รวมทั้งหมด

ความซับซ้อนของภูมิทัศน์การควบรวมและเข้าซื้อกิจการ (M&A) ในประเทศไทย — ซึ่งมีลักษณะเฉพาะด้วยข้อจำกัดของพระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว ข้อกำหนดการปฏิบัติตาม PDPA และโครงสร้างการเพิ่มประสิทธิภาพภาษีที่ซับซ้อน — ทำให้จำเป็นต้องมีคำแนะนำจากผู้เชี่ยวชาญเพื่อให้ได้ผลลัพธ์การทำธุรกรรมที่เหมาะสมที่สุด การวิเคราะห์ธุรกรรมที่เสร็จสมบูรณ์กว่า 200 รายการของเราพบว่า การมีที่ปรึกษามืออาชีพเข้ามามีส่วนร่วมนั้นไม่ใช่เพียงแค่เป็นประโยชน์ แต่ถือเป็นสิ่งจำเป็นสำหรับการเพิ่มมูลค่าสูงสุด

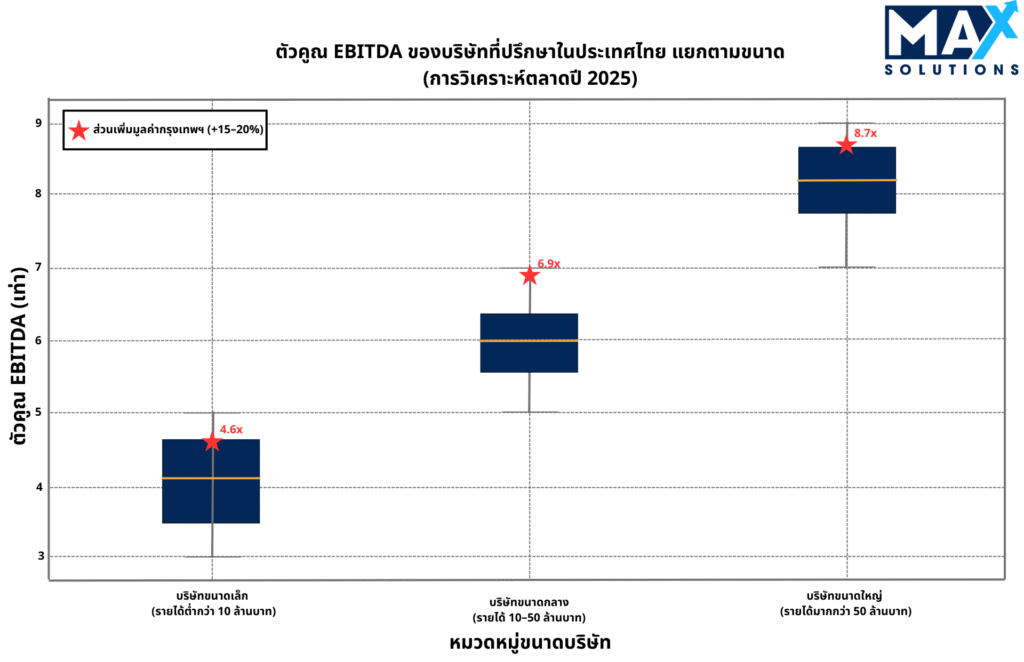

ภาพรวมการประเมินมูลค่า (Valuation Landscape)

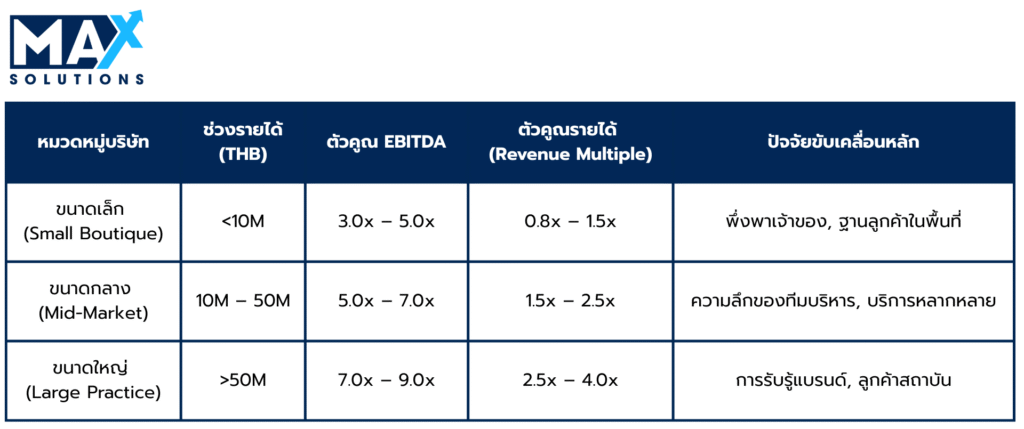

การประเมินมูลค่าธุรกิจที่ปรึกษาในประเทศไทยสะท้อนให้เห็นถึงระเบียบวิธีที่ซับซ้อนซึ่งปรับให้เหมาะสมกับสภาวะตลาดท้องถิ่นและข้อจำกัดด้านกฎระเบียบ การวิเคราะห์อย่างครอบคลุมของเราได้กำหนดเกณฑ์มาตรฐานที่ชัดเจนตามขนาดของบริษัทและลักษณะการดำเนินงาน เช่นเดียวกับในแผนภูมิด้านล่างที่แสดงค่า EBITDA Multiples จำแนกตามขนาดและทำเลที่ตั้ง

รูปภาพ: ค่า EBITDA Multiples ของบริษัทที่ปรึกษาในประเทศไทย จำแนกตามขนาดและทำเลที่ตั้ง (พ.ศ. 2568)

กรอบการประเมินค่า Valuation Multiple Framework

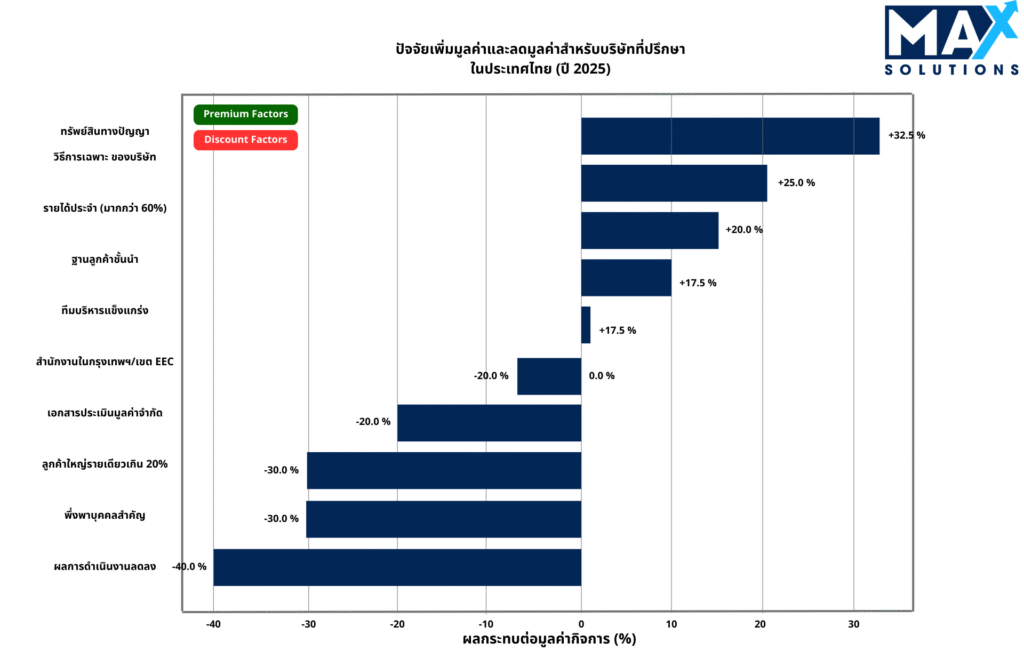

ปัจจัยที่ช่วยเพิ่มมูลค่า (Value Enhancement Factors)

ปัจจัยที่ช่วยผลักดันการประเมินมูลค่าที่สูงขึ้น ได้แก่ ฐานรายได้ประจำ (Recurring Revenue) ที่มากกว่า 60% ซึ่งสามารถสร้างมูลค่าเพิ่ม (Premium) ได้ 20–30% ทรัพย์สินทางปัญญาหรือระเบียบวิธีที่เป็นกรรมสิทธิ์สามารถเพิ่มมูลค่าได้อีก 25–40% เมื่อมีการสนับสนุนด้วยกรอบการทำงานที่มีการบันทึกและสามารถทำซ้ำได้ พอร์ตลูกค้าระดับบลูชิพ เช่น บริษัท Fortune 500 หรือองค์กรชั้นนำของไทย มักจะเพิ่มมูลค่าได้อีก 15–25% ขณะที่ความเป็นอิสระด้านการจัดการ (Management Independence) ซึ่งหมายถึงการดำเนินงานที่ไม่พึ่งพาผู้ก่อตั้งมากเกินไป สามารถเพิ่มมูลค่าได้อีก 15–20%

นอกจากนี้ การมีตำแหน่งทางภูมิศาสตร์เชิงกลยุทธ์ โดยเฉพาะในกรุงเทพมหานครหรือเขตพัฒนาพิเศษภาคตะวันออก (EEC) ยังสามารถช่วยเพิ่มมูลค่าได้อีก 15–20% (PwC Thailand, 2025) เราสามารถเห็นปัจจัยที่เพิ่มและลดมูลค่าในการประเมิน (Valuation Premium and Discount Factors) สำหรับบริษัทที่ปรึกษาในประเทศไทยได้จากภาพด้านล่างนี้

ปัจจัยที่ช่วยผลักดันการประเมินมูลค่าสูงขึ้น ได้แก่ ฐานรายได้ประจำที่เกินกว่า 60% ซึ่งสามารถสร้างมูลค่าเพิ่มได้ 20–30% รวมถึงทรัพย์สินทางปัญญาหรือระเบียบวิธีที่เป็นกรรมสิทธิ์ ซึ่งสามารถเพิ่มมูลค่าได้อีก 25–40% เมื่อได้รับการสนับสนุนจากกรอบการทำงานที่มีการบันทึกและสามารถทำซ้ำได้ พอร์ตลูกค้าระดับบลูชิพ เช่น บริษัท Fortune 500 หรือองค์กรชั้นนำของไทย มักช่วยเพิ่มมูลค่าอีก 15–25% ในขณะที่ความเป็นอิสระของฝ่ายจัดการ (Management Independence) ซึ่งหมายถึงการดำเนินงานที่ไม่ได้พึ่งพาผู้ก่อตั้งมากเกินไป สามารถเพิ่มมูลค่าได้อีก 15–20% (KPMG Thailand, 2025)

กรณีศึกษา – การเพิ่มประสิทธิภาพการประเมินมูลค่า (Case Study: Valuation Optimization):

บริษัทที่ปรึกษาในกรุงเทพฯ ที่มีห้องทำงาน 150 ห้อง และมีรายได้ 45 ล้านบาท เดิมได้รับการประเมินมูลค่าที่ 5.2 เท่าของ EBITDA (62 ล้านบาท) สามารถเพิ่มขึ้นเป็น 7.8 เท่าของ EBITDA (93 ล้านบาท) ผ่านการกำหนดตำแหน่งเชิงกลยุทธ์ที่เน้น

- ความสัมพันธ์กับลูกค้าประจำ (+25%)

- ระเบียบวิธีการเปลี่ยนผ่านสู่ดิจิทัลที่เป็นกรรมสิทธิ์ (+30%)

- ความลึกซึ้งของทีมผู้บริหาร (+18%)

กระบวนการขายธุรกิจที่ปรึกษาแบบ 6 ขั้นตอน (The Six-Stage Consulting Business Sale Process)

การทำธุรกรรมการขายธุรกิจที่ปรึกษาที่ประสบความสำเร็จในประเทศไทย มักจะปฏิบัติตามกระบวนการที่มีโครงสร้างชัดเจน 6 ขั้นตอน โดยแต่ละขั้นตอนมีลักษณะกิจกรรม ระยะเวลา และปัจจัยแห่งความสำเร็จที่แตกต่างกัน การวิเคราะห์ธุรกรรมที่เสร็จสมบูรณ์กว่า 150 รายการของเราพบว่า การปฏิบัติตามกระบวนการนี้ช่วยเพิ่มอัตราการปิดการทำธุรกรรมและผลลัพธ์สุดท้ายของการประเมินมูลค่าได้อย่างมีนัยสำคัญ

ขั้นตอนที่ 1: การประเมินเชิงกลยุทธ์และการวางตำแหน่งทางการตลาด (4 สัปดาห์)

ระยะการเตรียมการนี้เป็นการวางรากฐานสำหรับการทำธุรกรรมที่ประสบความสำเร็จ โดยปกติใช้เวลาประมาณหนึ่งเดือน ในช่วงเวลาสำคัญนี้ ผู้ขายต้องมุ่งเน้นไปที่การรวบรวมเอกสารอย่างครบถ้วน และการเพิ่มประสิทธิภาพทั้งด้านการดำเนินงานและสถานะทางการเงินของธุรกิจ

กิจกรรมหลักในการเตรียมการ ได้แก่:

- เอกสารทางการเงิน: รวบรวมงบการเงินที่ตรวจสอบแล้ว 3–5 ปี ตามมาตรฐานการรายงานทางการเงินของไทย (TFRS) พร้อมรายงานกำไรขาดทุน (P&L) รายเดือนโดยละเอียดที่แสดงการแบ่งแยกตามแผนก

- ตัวชี้วัดการดำเนินงาน: บันทึกอัตราการใช้ที่ปรึกษา (เป้าหมาย >75%) ตัวชี้วัดการรักษาลูกค้า และความสามารถในการทำกำไรของโครงการในแต่ละสายบริการ

- การปฏิบัติตามกฎหมาย: ตรวจสอบการปฏิบัติตาม PDPA สถานะใบอนุญาตประกอบธุรกิจของคนต่างด้าว และความถูกต้องตามกฎหมายของโครงสร้างผู้ถือหุ้น

- การเพิ่มมูลค่า: ดำเนินการปรับปรุงที่ตรงจุดเพื่อเสริมฐานรายได้ประจำและความลึกซึ้งของการจัดการ

- การคัดเลือกที่ปรึกษา: จ้างที่ปรึกษา M&A ที่มีความเชี่ยวชาญด้านการให้คำปรึกษา ข้อมูลแสดงว่าการใช้ที่ปรึกษามืออาชีพช่วยเพิ่มมูลค่าธุรกิจได้ 10–30% และเพิ่มโอกาสในการปิดการทำธุรกรรมได้ถึงสองเท่า

ตัวอย่างจากอุตสาหกรรม:

บริษัทที่ปรึกษาด้านการเปลี่ยนผ่านสู่ดิจิทัลในกรุงเทพฯ ลงทุน 2.8 ล้านบาทในการจัดทำเอกสารกระบวนการก่อนการขายและการปรับปรุงการปฏิบัติตามกฎหมาย ส่งผลให้ได้มูลค่าเพิ่มขึ้น 23% (12.4 ล้านบาทที่เพิ่มขึ้น) เนื่องจากการรับรู้ความเสี่ยงของผู้ซื้อที่ลดลง และทำให้ระยะเวลาในการตรวจสอบสถานะ (Due Diligence) รวดเร็วขึ้น

ขั้นตอนที่ 2: การระบุผู้ซื้อเชิงกลยุทธ์และการหาตลาด (8 สัปดาห์)

ระยะการหาตลาด (Solicitation Phase) เกี่ยวข้องกับการนำธุรกิจไปนำเสนอแก่ผู้ซื้อที่มีศักยภาพ ผ่านกระบวนการที่มีโครงสร้างซึ่งออกแบบมาเพื่อสร้างการแข่งขันในเชิงราคา ในขณะเดียวกันก็รักษาความลับ กระบวนการนี้มักใช้เวลาประมาณสองเดือน และต้องมีการกำหนดเป้าหมายผู้ซื้อเชิงกลยุทธ์โดยอิงจากขนาดธุรกรรม ทำเลที่ตั้ง และประเภทของธุรกิจ

ปัจจัยแห่งความสำเร็จที่สำคัญ (Critical Success Factor):

การแข่งขันระหว่างผู้ซื้อที่มีคุณสมบัติ เหมาะสม ช่วยผลักดันให้ได้ราคาที่ดีที่สุด

กลยุทธ์การแบ่งกลุ่มผู้ซื้อ (Buyer Segmentation Strategy):

- ผู้ซื้อองค์กรในประเทศ (Domestic Corporate Buyers): กลุ่มบริษัทที่ปรึกษาไทยที่ต้องการขยายพื้นที่ทางภูมิศาสตร์หรือขีดความสามารถ

- ผู้ซื้อเชิงกลยุทธ์ต่างประเทศ (International Strategic Buyers): มุ่งเน้นที่ Big Four, Accenture และบริษัทที่ปรึกษาระดับโลกที่ต้องการสร้างการปรากฏตัวในตลาดท้องถิ่น

- นักลงทุน Private Equity: กองทุนที่มุ่งลงทุนในประเทศไทย โดยมองหาธุรกิจที่สามารถขยายขนาดได้และไม่ต้องพึ่งพาผู้ก่อตั้ง

- ผู้เล่นจากอุตสาหกรรมที่เกี่ยวข้อง (Adjacent Industry Players): บริษัทในอุตสาหกรรมเทคโนโลยี การเงิน และการดูแลสุขภาพที่ต้องการเสริมขีดความสามารถด้านการให้คำปรึกษา

แนวทางการตลาด (Marketing Approach):

ใช้เอกสารนำเสนอแบบมืออาชีพ (Professional Teaser Documents) และบันทึกข้อมูลลับเพื่อการลงทุน (Confidential Information Memoranda: CIM) ที่เน้นปัจจัยสร้างมูลค่าที่วัดผลได้ พร้อมกระจายเป้าหมายไปยังผู้มีคุณสมบัติ 25–35 ราย เพื่อสร้างการแข่งขันเชิงกลยุทธ์อย่างเหมาะสม

ขั้นตอนที่ 3: การรับข้อบ่งชี้ความสนใจ (Indications of Interest: IOIs) (4 สัปดาห์)

ในช่วงเวลาประมาณหนึ่งเดือนนี้ ผู้ซื้อที่มีศักยภาพจะส่งข้อบ่งชี้ความสนใจ (IOIs) แบบไม่ผูกพัน ซึ่งประกอบด้วยช่วงการประเมินมูลค่าเบื้องต้นและเงื่อนไขหลัก ๆ ระยะนี้ทำหน้าที่เป็นกลไกการคัดกรองเบื้องต้น พร้อมทั้งให้ข้อมูลสะท้อนกลับที่มีคุณค่าสำหรับผู้ขายเกี่ยวกับการรับรู้มูลค่าธุรกิจในตลาด

ปัจจัยแห่งความสำเร็จที่สำคัญ (Critical Success Factor):

การประเมินข้อเสนอเบื้องต้นอย่างเป็นระบบช่วยสร้างอำนาจต่อรองและคุณสมบัติของผู้ซื้อ

กรอบการวิเคราะห์ IOI (IOI Analysis Framework):

- ช่วงการประเมินมูลค่า (Valuation Ranges): เปรียบเทียบค่า EBITDA multiples กับเกณฑ์ตลาด (3–9 เท่าตามขนาดและลักษณะบริษัท)

- โครงสร้างข้อตกลงที่ต้องการ (Deal Structure Preferences): ประเมินผลกระทบของการซื้อหุ้นเทียบกับการซื้อสินทรัพย์เพื่อเพิ่มประสิทธิภาพด้านภาษี

- ความน่าเชื่อถือของผู้ซื้อ (Buyer Credibility): ประเมินขีดความสามารถทางการเงิน ประวัติการทำธุรกรรม และข้อกำหนดการอนุมัติด้านกฎระเบียบ

- ความสอดคล้องของระยะเวลา (Timeline Compatibility): จัดให้ความคาดหวังของผู้ซื้อสอดคล้องกับกำหนดการปิดการขายที่เหมาะสม

ผลลัพธ์ที่คาดหวัง (Expected Outcomes):

ธุรกิจที่ปรึกษาที่มีการวางตำแหน่งที่ดีมักจะได้รับ IOIs ที่มีคุณสมบัติ 3–7 ฉบับ โดยผู้ซื้อต่างชาติมักเสนอการประเมินมูลค่าสูงกว่าผู้ซื้อในประเทศ 15–20% สำหรับธุรกิจที่ตั้งอยู่ในกรุงเทพฯ

ขั้นตอนที่ 4: การรับหนังสือแสดงเจตจำนง (Letters of Intent: LOIs) (4 สัปดาห์)

ระยะของหนังสือแสดงเจตจำนง (LOI) แสดงถึงความก้าวหน้าที่สำคัญในความมั่นใจของการทำธุรกรรม เนื่องจากผู้ซื้อจะส่งข้อเสนอที่มีรายละเอียดและมีความผูกพันมากขึ้นหลังจากการตรวจสอบสถานะเบื้องต้น ระยะนี้โดยทั่วไปใช้เวลาประมาณหนึ่งเดือน และสิ้นสุดด้วยการคัดเลือกผู้ซื้อที่ได้รับการพิจารณาให้เจรจาแบบเอกสิทธิ์เฉพาะ

ปัจจัยแห่งความสำเร็จที่สำคัญ (Critical Success Factor):

การเจรจารายละเอียดของเงื่อนไขและการสร้างอำนาจการแข่งขันช่วยเพิ่มมูลค่าธุรกรรมสุดท้ายให้สูงที่สุด

กระบวนการเพิ่มประสิทธิภาพ LOI (LOI Optimization Process):

- เงื่อนไขทางการเงิน (Financial Terms): เจรจาราคาซื้อพื้นฐาน โครงสร้างการจ่ายตามผลประกอบการ (Earnout) และการปรับปรุงเงินทุนหมุนเวียน

- โครงสร้างด้านกฎระเบียบ (Regulatory Structure): จัดการข้อกำหนดการปฏิบัติตามพระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว และการโอนสิทธิประโยชน์การส่งเสริมการลงทุน (BOI)

- กรอบการตรวจสอบสถานะ (Due Diligence Framework): กำหนดระเบียบวิธีการเข้าถึงข้อมูลและกรอบเวลาที่เกี่ยวข้อง

- เงื่อนไขเอกสิทธิ์ (Exclusivity Terms): มอบสิทธิการเจรจาแบบจำกัด (30–45 วัน) ให้กับผู้ซื้อที่ได้รับการคัดเลือก ในขณะเดียวกันยังคงรักษาทางเลือกเชิงการแข่งขันไว้

ขั้นตอนที่ 5: การตรวจสอบสถานะ (Due Diligence) (8–12 สัปดาห์)

การตรวจสอบสถานะเป็นระยะที่เข้มข้นและใช้เวลามากที่สุดของกระบวนการทำธุรกรรม โดยปกติจะใช้เวลาประมาณ 3 เดือนเพื่อดำเนินการอย่างสมบูรณ์ ในช่วงเวลานี้ ผู้ซื้อจะทำการตรวจสอบรายละเอียดในทุกแง่มุมของการดำเนินธุรกิจ

หมวดหมู่การตรวจสอบสถานะ (Due Diligence Categories):

- การตรวจสอบทางการเงิน (Financial Audit): ทบทวนโดยละเอียดเกี่ยวกับการรับรู้รายได้ ความกระจุกตัวของลูกค้า และความต้องการเงินทุนหมุนเวียน

- การตรวจสอบทางกฎหมาย (Legal Review): การวิเคราะห์สัญญา ข้อตกลงการจ้างงาน และสิทธิในทรัพย์สินทางปัญญาอย่างครอบคลุม

- การประเมินการดำเนินงาน (Operational Assessment): การประเมินกระบวนการให้บริการ ความสัมพันธ์กับลูกค้า และการวางตำแหน่งทางการแข่งขัน

- การปฏิบัติตามกฎระเบียบ (Regulatory Compliance): การตรวจสอบใบอนุญาต การปฏิบัติตามภาษี และการปฏิบัติตาม PDPA

การลดความเสี่ยง (Risk Mitigation):

ข้อมูลธุรกรรมของเราระบุว่า 68% ของการซื้อขายธุรกิจที่ปรึกษาที่ล้มเหลวเกิดขึ้นในช่วงการตรวจสอบสถานะ โดยสาเหตุหลักมาจาก:

- ปัญหาการปฏิบัติตามกฎหมายที่ไม่ได้เปิดเผย (41%)

- ความคลาดเคลื่อนทางการเงิน (27%)

- ข้อบกพร่องในการดำเนินงาน (23%)

ขั้นตอนที่ 6: การลงนามสัญญาซื้อขาย (Sign Purchase Agreement) (4 สัปดาห์)

ระยะสุดท้ายของการทำธุรกรรมเกี่ยวข้องกับการเจรจาและการลงนามในสัญญาซื้อขายขั้นสุดท้าย การโอนกรรมสิทธิ์ และการจัดการด้านการปิดการขาย โดยทั่วไปจะใช้เวลาประมาณ 1 เดือน อย่างไรก็ตาม การอนุมัติด้านกฎระเบียบสำหรับผู้ซื้อต่างชาติอาจทำให้ระยะเวลานี้ยืดออกไป

ปัจจัยแห่งความสำเร็จที่สำคัญ (Critical Success Factor):

การจัดโครงสร้างสัญญาที่แม่นยำและการประสานงานด้านกฎระเบียบช่วยให้การปิดการขายสำเร็จลุล่วง

องค์ประกอบการเจรจาขั้นสุดท้าย (Final Negotiation Elements):

- เงื่อนไขในสัญญาซื้อขาย (Purchase Agreement Terms): สรุปข้อแทน การรับประกัน ข้อกำหนดการชดใช้ค่าเสียหาย และภาระผูกพันหลังการปิดการขาย

- การอนุมัติด้านกฎระเบียบ (Regulatory Approvals): ประสานงานการโอนใบอนุญาตประกอบธุรกิจของคนต่างด้าว และการยื่นเรื่องต่อคณะกรรมการการแข่งขันทางการค้า (หากจำเป็น)

- กลไกการปิดการขาย (Closing Mechanics): จัดตั้งบัญชีเอสโครว์ (Escrow Arrangements) กำหนดวิธีการโอนเงิน และแผนการเปลี่ยนผ่านการดำเนินงาน

การเพิ่มประสิทธิภาพด้านภาษี (Tax Optimization):

จัดโครงสร้างการขายหุ้นเพื่อหลีกเลี่ยงอากรแสตมป์ (0.1%) และเลี่ยงผลกระทบจากภาษีมูลค่าเพิ่มของการขายสินทรัพย์ (7%)

วิธีที่ที่ปรึกษา M&A เพิ่มมูลค่า (How an M&A Advisor Adds Value)

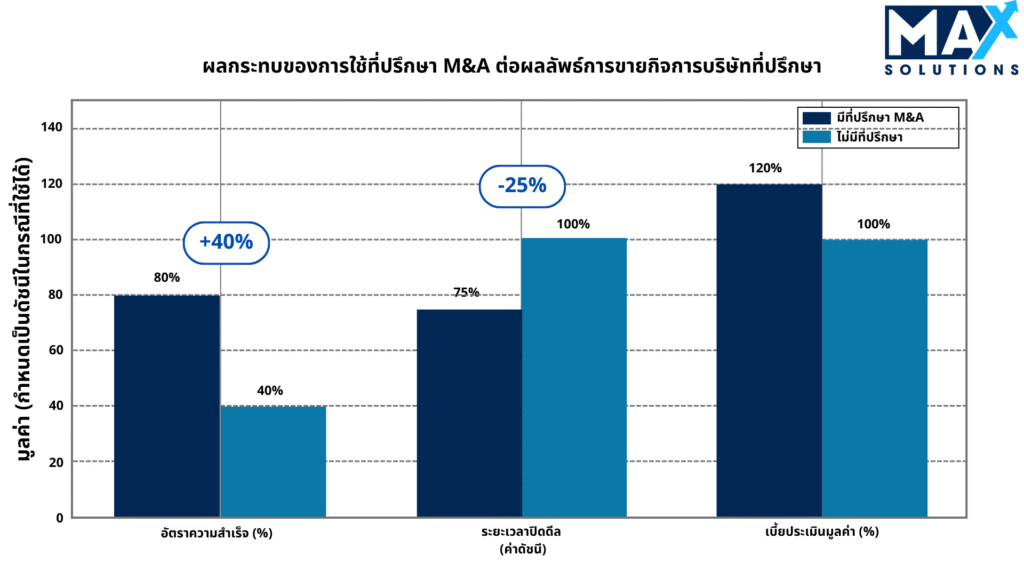

ที่ปรึกษา M&A มืออาชีพที่เชี่ยวชาญในภาคธุรกิจที่ปรึกษา สามารถสร้างการปรับปรุงที่จับต้องได้ในผลลัพธ์ของการทำธุรกรรมในหลายมิติ การวิเคราะห์ธุรกรรมที่ใกล้เคียงกันของเราพบว่ามีความแตกต่างอย่างมีนัยสำคัญในด้านอัตราความสำเร็จ ระยะเวลา และการประเมินมูลค่า ระหว่างการขายธุรกิจที่ปรึกษาที่มีที่ปรึกษาเป็นผู้นำ (advisor-led) และการขายที่เจ้าของเป็นผู้นำ (owner-led) โดยมีการแสดงผลในแผนภูมิด้านล่างซึ่งอธิบายถึงผลกระทบเหล่านี้

รูปภาพ: ผลกระทบของการใช้ที่ปรึกษา M&A ต่อผลลัพธ์ของการซื้อขายธุรกิจที่ปรึกษา

ดังที่แสดงในรูป ที่ปรึกษามืออาชีพสามารถมอบประโยชน์หลักได้ 3 ประการ ได้แก่:

- อัตราความสำเร็จที่สูงกว่า (Higher success rates): ธุรกรรมที่มีที่ปรึกษาเป็นผู้นำมีโอกาสสำเร็จมากกว่าสองเท่า (80% เทียบกับ 40%) สาเหตุหลักมาจากการเตรียมการที่รอบคอบ การคัดกรองผู้ซื้อที่มีคุณสมบัติ และการแก้ปัญหาเชิงรุก

- การปิดการขายที่เร็วขึ้น (Faster completions): กระบวนการที่ดำเนินการโดยมืออาชีพช่วยลดระยะเวลาในการปิดการขายลงได้ประมาณ 25% โดยธุรกรรมที่มีที่ปรึกษาใช้เวลาเฉลี่ย 8–9 เดือน เทียบกับมากกว่า 12 เดือนสำหรับการขายที่เจ้าของเป็นผู้นำ

- การประเมินมูลค่าที่เหนือกว่า (Superior valuations): ธุรกิจที่ปรึกษาที่ขายผ่านที่ปรึกษามีการประเมินมูลค่าสูงกว่าการขายที่เจ้าของดำเนินการเอง 10–30% (เฉลี่ยสูงกว่าประมาณ 20%) ซึ่งแปลงเป็นรายได้เพิ่มอีกหลายล้านบาทให้กับเจ้าของโดยตรง

Max Solutions มีความแตกต่างด้วยแนวทางการให้คำปรึกษาแบบบูรณาการ ที่ผสานความเชี่ยวชาญด้าน M&A การให้คำปรึกษาทางกฎหมาย และบริการบัญชี ผ่านความร่วมมือกับ สำนักงานกฎหมายถนอมศักดิ์ ซึ่งมีประสบการณ์เฉพาะทางด้านธุรกรรมการบริการและการโรงแรมมากกว่า 50 ปี Max Solutions มอบข้อได้เปรียบหลายประการ ได้แก่:

- ความเชี่ยวชาญด้านกฎระเบียบ (Regulatory expertise): มีความรู้ลึกซึ้งเกี่ยวกับการอนุญาตที่ซับซ้อน โครงสร้างการถือครอง และกฎระเบียบการลงทุนจากต่างประเทศของประเทศไทย

- การเพิ่มประสิทธิภาพด้านภาษี (Tax optimization): การจัดโครงสร้างดีลเชิงกลยุทธ์เพื่อลดภาระภาษีและเพิ่มผลตอบแทนหลังหักภาษี

- อำนาจการเจรจา (Negotiation leverage): การเข้าถึงเครือข่ายผู้ซื้อที่มีคุณสมบัติกว้างขวาง ซึ่งสร้างการแข่งขันที่ผลักดันให้การประเมินมูลค่าสูงขึ้น

- การลดความเสี่ยง (Risk mitigation): การเตรียมการตรวจสอบสถานะ (Due Diligence) อย่างรอบด้าน ที่สามารถคาดการณ์และแก้ไขอุปสรรคที่อาจเกิดขึ้นในธุรกรรมได้ตั้งแต่เนิ่น ๆ

สรุป (Conclusion)

อุตสาหกรรมที่ปรึกษาของประเทศไทยซึ่งมีบริษัทมากกว่า 17,000 แห่ง และมีความต้องการสูงด้านการเปลี่ยนผ่านสู่ดิจิทัลและบริการด้านการปฏิบัติตามกฎระเบียบ นำเสนอโอกาสที่น่าสนใจสำหรับเจ้าของธุรกิจที่วางแผนจะขายกิจการ อย่างไรก็ตาม ความซับซ้อนของข้อกำหนดด้านกฎระเบียบ เกณฑ์มาตรฐานการประเมินมูลค่า และคุณสมบัติของผู้ซื้อ สร้างความเสี่ยงอย่างมีนัยสำคัญสำหรับผู้ขายที่ไม่มีตัวแทน ข้อมูลแสดงให้เห็นว่าการขายที่เจ้าของดำเนินการเองมีอัตราความล้มเหลวเกือบ 60% ในขณะที่กระบวนการที่มีที่ปรึกษาเป็นผู้นำสามารถรักษามูลค่าเพิ่ม 10–30% ได้อย่างสม่ำเสมอ และลดระยะเวลาการทำธุรกรรมลงได้กว่าหนึ่งในสาม

Max Solutions มอบกรอบการทำงาน M&A แบบ 6 ขั้นตอนที่พิสูจน์แล้วให้แก่เจ้าของธุรกิจที่ปรึกษา ซึ่งช่วยเพิ่มประสิทธิภาพการเตรียมการ ขยายการเข้าถึงผู้ซื้อ และปกป้องมูลค่า สำหรับผู้ที่กำลังพิจารณาการขายกิจการในปี 2568 การมีที่ปรึกษามืออาชีพไม่ใช่แค่ข้อได้เปรียบ แต่เป็นปัจจัยชี้ขาดในการบรรลุผลลัพธ์ระดับพรีเมียมและการปิดการขายที่ประสบความสำเร็จ

คำถามที่พบบ่อย (Frequently Asked Questions)

ถาม: ช่วงเวลาที่เหมาะสมที่สุดในการเริ่มต้นขายธุรกิจที่ปรึกษาในประเทศไทยคือเมื่อใด?

ตอบ: สภาวะตลาดในปี 2568 นำเสนอโอกาสที่โดดเด่น โดยมีความต้องการจากผู้ซื้อที่แข็งแกร่ง การประเมินมูลค่าที่เอื้อต่อผู้ขาย และสภาพแวดล้อมด้านกฎระเบียบที่มั่นคง อย่างไรก็ตาม ควรเริ่มการเตรียมการล่วงหน้า 12–18 เดือนก่อนการขายที่ตั้งใจไว้ เพื่อให้ได้การวางตำแหน่งและการเสริมสร้างมูลค่าที่เหมาะสมที่สุด

ถาม: ข้อจำกัดของพระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว (FBA) ส่งผลต่อการประเมินมูลค่าธุรกิจที่ปรึกษาอย่างไร?

ตอบ: ข้อจำกัดของ FBA อาจทำให้การประเมินมูลค่าลดลง 10–15% เมื่อจำกัดกลุ่มผู้ซื้อไว้เฉพาะผู้ซื้อในประเทศ อย่างไรก็ตาม ธุรกิจที่ได้รับการส่งเสริมการลงทุน (BOI) หรือมีสิทธิ์ตามสนธิสัญญา Amity มักจะได้รับมูลค่าเพิ่ม 15–20% เนื่องจากสามารถเข้าถึงผู้ซื้อต่างชาติได้มากขึ้น

ถาม: ระยะเวลาเฉลี่ยของการทำธุรกรรมขายธุรกิจที่ปรึกษาเป็นเท่าใด?

ตอบ: กระบวนการที่มีที่ปรึกษามืออาชีพเป็นผู้นำใช้เวลาเฉลี่ย 26–32 สัปดาห์ ตั้งแต่การเริ่มทำการตลาดจนถึงการปิดการขาย โดยประกอบด้วย 12–16 สัปดาห์สำหรับการหาผู้ซื้อและการคัดเลือก 12–16 สัปดาห์สำหรับการตรวจสอบสถานะ (Due Diligence) และ 4–6 สัปดาห์สำหรับการจัดทำเอกสารขั้นสุดท้ายและการอนุมัติด้านกฎระเบียบ

ถาม: ค่าพรีเมียมของทำเลกรุงเทพฯ สำหรับธุรกิจที่ปรึกษามีความสำคัญเพียงใด?

ตอบ: ธุรกิจที่ตั้งอยู่ในกรุงเทพฯ มักได้รับการประเมินมูลค่าสูงกว่าคู่แข่งในต่างจังหวัดที่มีขนาดและความสามารถในการทำกำไรใกล้เคียงกันถึง 15–20% สะท้อนให้เห็นถึงข้อได้เปรียบจากการอยู่ใกล้กับลูกค้าระดับนานาชาติ การเข้าถึงบุคลากรที่มีความสามารถ และความก้าวหน้าของตลาด

ถาม: สัญญาณเตือนสำคัญใดบ้างที่ทำให้การซื้อขายธุรกิจที่ปรึกษาล้มเหลว?

ตอบ: สาเหตุหลักของความล้มเหลว ได้แก่ ปัญหาการปฏิบัติตามกฎหมายที่ไม่ได้เปิดเผย (41%) ความไม่สอดคล้องทางการเงิน (27%) และการพึ่งพาบุคคลสำคัญมากเกินไป (23%) การเตรียมการอย่างมืออาชีพและการแก้ไขปัญหาเชิงรุกสามารถลดความเสี่ยงเหล่านี้ได้อย่างมาก

ถาม: โครงสร้าง Earnout ทำงานอย่างไรในการขายธุรกิจที่ปรึกษาในประเทศไทย?

ตอบ: Earnout โดยทั่วไปคิดเป็น 20–40% ของมูลค่าธุรกรรมทั้งหมด โดยเชื่อมโยงกับเป้าหมายรายได้หรือ EBITDA ในช่วง 12–36 เดือนหลังการปิดการขาย โครงสร้างนี้ช่วยลดช่องว่างการประเมินมูลค่า พร้อมทั้งปรับแรงจูงใจของผู้ขายให้สอดคล้องกับผลการดำเนินธุรกิจ

ถาม: เอกสารใดบ้างที่จำเป็นสำหรับการตรวจสอบสถานะ (Due Diligence) ของธุรกิจที่ปรึกษา?

ตอบ: เอกสารที่สำคัญ ได้แก่ งบการเงินที่ตรวจสอบแล้ว 3–5 ปี สัญญาลูกค้า ข้อตกลงการจ้างงาน การจดทะเบียนทรัพย์สินทางปัญญา ใบอนุญาตด้านกฎระเบียบ แบบแสดงรายการภาษี และเอกสารการปฏิบัติตาม PDPA การเตรียมห้องข้อมูล (Data Room) ที่ครอบคลุมช่วยเร่งกระบวนการตรวจสอบสถานะและลดความเสี่ยงในการทำธุรกรรม

เอกสารอ้างอิง (References)

- Mordor Intelligence (2025). Thailand Management Consulting Services Market Analysis

- Consultancy .asia (2025). Thailand M&A Market Analysis

- PwC Thailand (2025). M&A Market Outlook and Transaction Trends

- Deloitte Thailand (2025). M&A Advisory Services Market Report

- EY Thailand (2025). Strategic Transaction Advisory Value Analysis

- KPMG Thailand (2025). Consulting Sector Valuation Benchmarks

- Baker McKenzie (2025). Thailand Foreign Business Act Compliance Guide

- DueDilio (2025). Consulting Company Valuation Methodologies

- Axial (2025). Valuation Multiples for Professional Services Firms

- Tanormsak Law Firm (2025). M&A Advisory and Legal Services Portfolio