บทสรุปผู้บริหาร

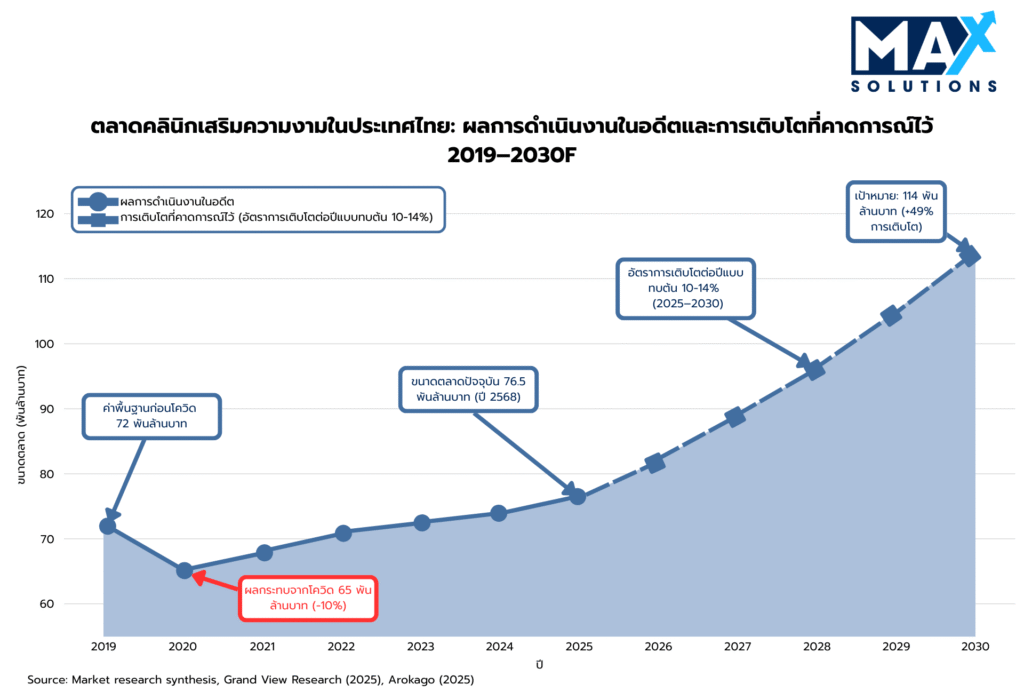

ตลาดคลินิกเสริมความงามของประเทศไทยมีมูลค่าโอกาสทางธุรกิจ 76.5 พันล้านบาทในปี 2025 และคาดว่าจะเพิ่มขึ้นเป็น 114 พันล้านบาทภายในปี 2030 ที่อัตราการเติบโตเฉลี่ยต่อปี (CAGR) 10–14% (Grand View Research, 2025) การฟื้นตัวของตลาดนี้สร้างช่วงเวลาอันเหมาะสมสำหรับเจ้าของคลินิกที่กำลังพิจารณาการออกจากธุรกิจเชิงกลยุทธ์ อุตสาหกรรมนี้ประกอบด้วยคลินิกเสริมความงามประมาณ 7,000 แห่งทั่วประเทศ—2,000 แห่งในกรุงเทพฯ และอีก 5,000 แห่งในต่างจังหวัด—โดยมี 93.5% จัดอยู่ในประเภทธุรกิจขนาดเล็ก (International Trade Administration, 2025)

การวิเคราะห์ของเราพบว่าการขายกิจการที่ดำเนินการอย่างมืออาชีพภายใต้การดูแลของที่ปรึกษา M&A เฉพาะทาง ให้ผลลัพธ์ที่ดีกว่าอย่างวัดได้ชัดเจน ได้แก่ มูลค่ากิจการสูงขึ้น 10–30% อัตราความสำเร็จเพิ่มเป็นสองเท่า (อัตราปิดดีล 80% เทียบกับ 40%) และระยะเวลาดำเนินการซื้อขายสั้นลงประมาณ 30% (Scope Research, 2025) รายงานฉบับนี้มอบโรดแมปเชิงข้อมูลแบบครบถ้วนให้แก่เจ้าของคลินิกสำหรับการเดินหน้าผ่านกระบวนการขายกิจการที่มี 6 ขั้นตอนอันซับซ้อน ตั้งแต่การเตรียมความพร้อมเบื้องต้นไปจนถึงการปิดการขายขั้นสุดท้าย

สาระสำคัญของผลการศึกษา ได้แก่ ค่าเท่าทวีของการประเมินมูลค่าบนฐาน EBITDA ที่เรียงระดับจาก 3–5 เท่าสำหรับคลินิกขนาดเล็ก ไปจนถึง 10–15 เท่าสำหรับสินทรัพย์เชิงกลยุทธ์ ทำเลในกรุงเทพฯ สามารถเรียกส่วนเพิ่มราคาได้ 15–20% และโมเดลรายได้ประจำช่วยเพิ่มค่า multiple พื้นฐานได้อีก 0.5–1.0 เท่า แนวทางการให้คำปรึกษาแบบบูรณาการของ Max Solutions—ที่ผสานความเชี่ยวชาญด้าน M&A บริการทางกฎหมายผ่าน Tanormsak Law Firm ซึ่งมีประสบการณ์เฉพาะทางมากกว่า 50 ปี และการปรับโครงสร้างบัญชีอย่างรอบด้าน—ช่วยให้ได้ผลลัพธ์ของธุรกรรมที่เหมาะสมที่สุด ขณะเดียวกันก็สามารถรับมือกับสภาพแวดล้อมด้านกฎระเบียบอันเฉพาะของประเทศไทยได้อย่างมีประสิทธิภาพ

บทนำ

ภาคธุรกิจเวชศาสตร์ความงามในประเทศไทยได้พัฒนาเติบโตจนกลายเป็นหนึ่งในฐานสำคัญของระบบเศรษฐกิจด้านสุขภาพของประเทศ ฟื้นตัวอย่างก้าวกระโดดหลังสถานการณ์โควิด-19 และมีบทบาทสำคัญในการผลักดันให้ประเทศไทยก้าวขึ้นเป็นจุดหมายปลายทางด้านการท่องเที่ยวเชิงสุขภาพระดับแนวหน้า ภายในปี 2025 ตลาดดังกล่าวสะท้อนปัจจัยพื้นฐานที่แข็งแกร่ง โดยหัตถการศัลยกรรมความงามคิดเป็นสัดส่วนร้อยละ 79 ของหัตถการทั้งหมด และหัตถการที่ไม่ใช่การผ่าตัด (เช่น โบท็อกซ์ ฟิลเลอร์ เลเซอร์) คิดเป็นร้อยละ 21 (Arokago, 2025)

การเติบโตของอุตสาหกรรมนี้ขับเคลื่อนด้วยปัจจัยหลายประการที่มาบรรจบกัน ได้แก่ กลุ่มประชากรผู้สูงอายุที่มีกำลังซื้อและต้องการการรักษาเพื่อฟื้นฟูและชะลอวัย อิทธิพลของสื่อสังคมออนไลน์ที่กระตุ้นให้เกิดความต้องการทำหัตถการเสริมความงาม การยอมรับเทคโนโลยีใหม่อย่างรวดเร็วซึ่งเอื้อให้เกิดทางเลือกแบบไม่รุกล้ำที่มีประสิทธิภาพมากขึ้นเรื่อย ๆ รวมถึงการฟื้นตัวของการท่องเที่ยวเชิงการแพทย์หลังการระบาดใหญ่ ทั้งนี้ หัตถการด้านความงามบนใบหน้ายังคงเป็นบริการที่มีความต้องการสูงที่สุด คิดเป็นเกือบครึ่งหนึ่งของหัตถการทั้งหมดที่ดำเนินการ (Chameleon Pharma Consulting, 2025)

สำหรับเจ้าของคลินิกที่กำลังพิจารณาการขายกิจการ การได้รับคำปรึกษาด้านการควบรวมและซื้อกิจการ (M&A) จากผู้เชี่ยวชาญเฉพาะทางจึงมีความสำคัญอย่างยิ่ง เนื่องจากวิธีการประเมินมูลค่าธุรกิจจำเป็นต้องอาศัยเทคนิคขั้นสูงในการปรับปรุงและทำให้กำไรเป็นปกติ การระบุกลุ่มผู้ซื้อจำเป็นต้องมีเครือข่ายที่ครอบคลุมทั้งนักลงทุนเชิงกลยุทธ์และนักลงทุนด้านการเงิน และการปฏิบัติตามกฎระเบียบต้องอาศัยความเชี่ยวชาญอย่างลึกซึ้งในกรอบการออกใบอนุญาตด้านสาธารณสุขของประเทศไทย ความซับซ้อนและมูลค่าของธุรกรรมเหล่านี้—which มักเป็นเหตุการณ์ทางการเงินที่มีนัยสำคัญที่สุดครั้งหนึ่งในชีวิตของเจ้าของกิจการ—จึงเป็นเหตุผลสำคัญที่ควรได้รับคำแนะนำจากมืออาชีพเพื่อเพิ่มผลลัพธ์ของการทำดีลให้ได้สูงสุดอย่างเห็นได้ชัด

ภาพรวมการประเมินมูลค่า

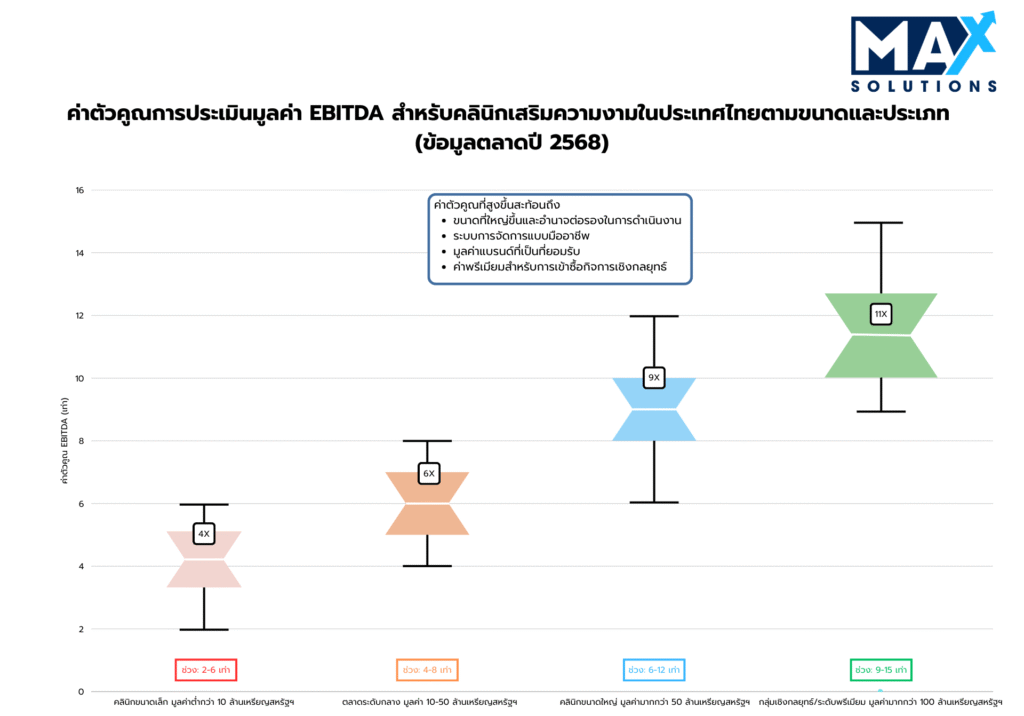

การประเมินมูลค่าธุรกิจคลินิกเสริมความงามในประเทศไทยแสดงให้เห็นถึงการแบ่งระดับที่ชัดเจนตามขนาด ทำเลที่ตั้ง ส่วนผสมของบริการ และลักษณะการดำเนินงาน การวิเคราะห์ธุรกรรมล่าสุดของเราชี้ให้เห็นรูปแบบการตั้งราคาที่แตกต่างกันอย่างชัดเจน ซึ่งช่วยสนับสนุนการกำหนดตำแหน่งเชิงกลยุทธ์และการกำหนดกลุ่มเป้าหมายผู้ซื้อได้อย่างมีประสิทธิภาพ

ดังที่แสดงในรูปที่ 2 ค่า EBITDA multiple ของธุรกิจคลินิกเสริมความงามในประเทศไทยแสดงให้เห็นการแบ่งระดับที่ชัดเจนตามขนาดและทำเลที่ตั้ง

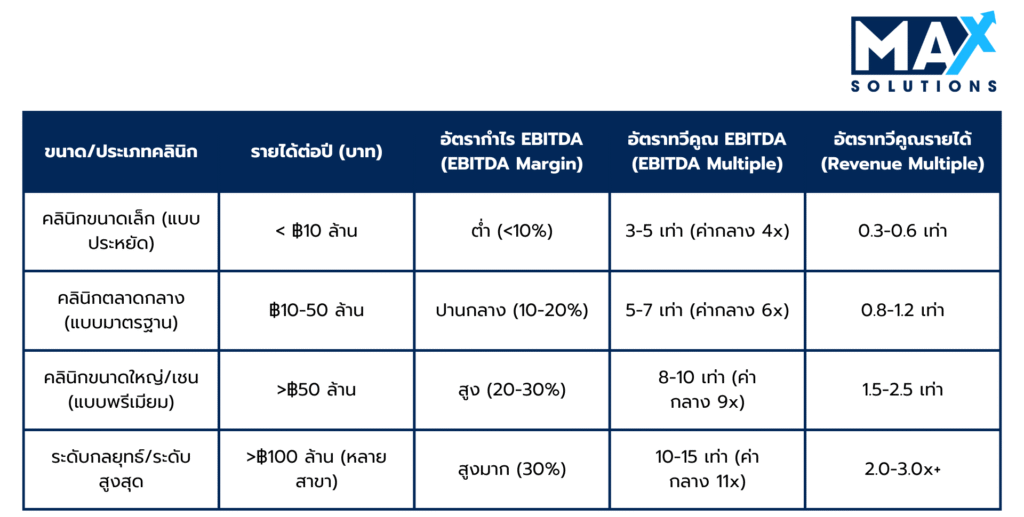

ตารางที่ 1 ค่า Multiple การประเมินมูลค่าตามรายได้ของธุรกิจคลินิกเสริมความงามในประเทศไทย (2025)

ค่า Revenue multiple (ตารางที่ 1) เป็นแนวทางการประเมินมูลค่าอีกแบบหนึ่ง ซึ่งมีประโยชน์อย่างยิ่งสำหรับธุรกิจที่มีกำไรไม่สม่ำเสมอหรือกำลังอยู่ระหว่างการเปลี่ยนผ่านด้านการดำเนินงาน ค่า multiple ดังกล่าวมีช่วงตั้งแต่ 3–15 เท่าของ EBITDA โดยกลุ่มพรีเมียมที่เป็นเป้าหมายและธุรกิจที่มีฐานลูกค้าขนาดใหญ่จะได้รับค่า multiple ที่สูงกว่า

กระบวนการขายธุรกิจคลินิกเสริมความงามแบบ 6 ขั้นตอน

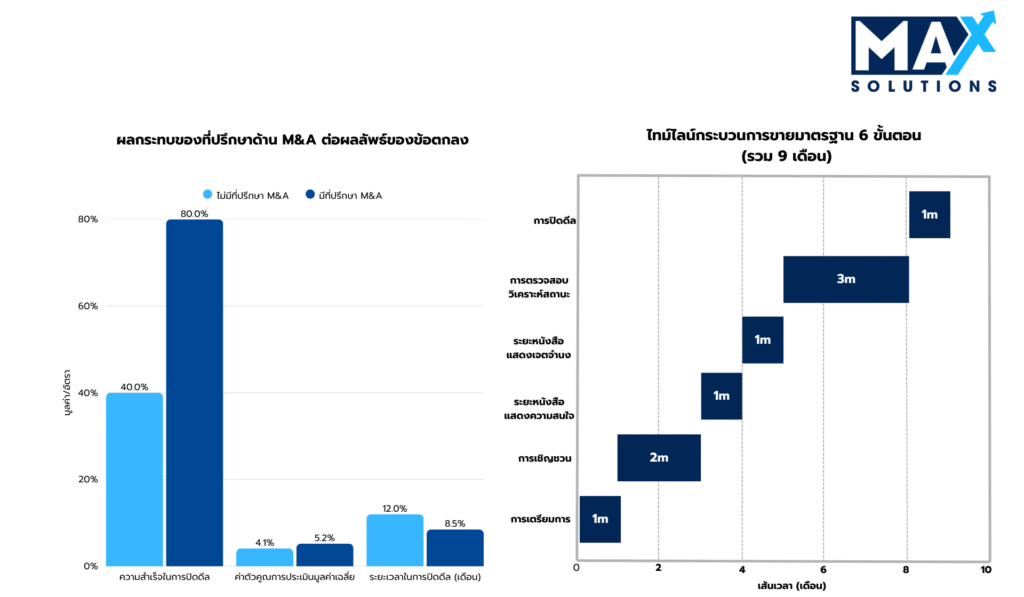

การทำธุรกรรมขายธุรกิจคลินิกเสริมความงามในประเทศไทยที่ประสบความสำเร็จ มักดำเนินไปตามกระบวนการที่มีวินัยและขับเคลื่อนด้วยข้อมูล ซึ่งโดยทั่วไปใช้เวลาประมาณ 9 เดือน และต้องอาศัยการดำเนินการอย่างรอบคอบในทั้งหกขั้นตอนที่แตกต่างกัน แต่ละขั้นตอนมีโอกาสในการเพิ่มมูลค่าและข้อกำหนดด้านการจัดการความเสี่ยงเฉพาะ ที่ส่งผลโดยตรงต่อผลลัพธ์สุดท้ายของดีลซื้อขายกิจการ

ขั้นที่ 1: การประเมินเชิงกลยุทธ์และการกำหนดตำแหน่งทางการตลาด (4 สัปดาห์)

ระยะเตรียมความพร้อมถือเป็นปัจจัยชี้ขาดที่สำคัญที่สุดต่อความสำเร็จของการทำธุรกรรมในท้ายที่สุด โดยครอบคลุมทั้งการปรับปรุงประสิทธิภาพธุรกิจอย่างรอบด้านและการจัดเตรียมเอกสารประกอบ

กิจกรรมสำคัญในขั้นเตรียมความพร้อม ได้แก่

- QoE & TFRS: จัดทำงบการเงินที่ผ่านการตรวจสอบตาม TFRS ย้อนหลัง 3–5 ปี; คำนวณ Adjusted EBITDA อย่างเข้มงวดพร้อมการปรับเพิ่มกลับ (เช่น สิทธิประโยชน์ของเจ้าของ ค่าใช้จ่ายครั้งเดียว)

- Recurring Revenue Proof: หลักฐานรายได้ประจำ เช่น สัญญาสมาชิก การปฏิบัติตามนโยบายการคืนเงิน ตาราง churn และ cohort; การทำแผนที่ deferred revenue อย่างชัดเจน

- Patient Metrics: ตัวชี้วัดผู้ป่วย เช่น CLV/CAC, อัตราการคงอยู่ 12 เดือน การยกเลิกบริการภายใต้กฎคุ้มครองผู้บริโภคใหม่; KPI การใช้ห้องตรวจ/ห้องหัตถการ

- Regulatory Pack: ใบอนุญาตสถานพยาบาลที่ยังมีผลบังคับใช้ (อายุ 10 ปี) เอกสารรับรองแพทย์ผู้อำนวยการชาวไทย แบบฟอร์มยินยอมรับการรักษา และบันทึกอุบัติการณ์ไม่พึงประสงค์

- FBA/DBD Check: เอกสารโครงสร้างผู้ถือหุ้น; เส้นทางการขอส่งเสริม BOI/FBL (ถ้ามี); ตรวจสอบให้แน่ใจว่าไม่มีความเสี่ยงเรื่อง nominee

- การคัดเลือกที่ปรึกษา: ว่าจ้างที่ปรึกษา M&A เฉพาะทางที่มีความเชี่ยวชาญด้านธุรกิจคลินิกเสริมความงาม ข้อมูลชี้ให้เห็นว่า ที่ปรึกษามืออาชีพช่วยเพิ่มมูลค่ากิจการได้ 10–30% และเพิ่มโอกาสการปิดดีลสำเร็จขึ้นเป็นสองเท่า

กรณีศึกษา: คลินิกย่านสุขุมวิทขนาด 15 ห้อง ลงทุน 2.0 ล้านบาทในงานเตรียมการก่อนขาย (ตรวจสอบ QoE ติดตั้งระบบ CRM บริการบำรุงรักษาเครื่องมือ) อัตรากำไรปกติปรับเพิ่มขึ้นเป็น 28% รายได้ประจำได้รับการบันทึกที่ 42% และอัตราการคงอยู่ใน 12 เดือนอยู่ที่ 65% ส่งผลให้ค่า valuation ขยับจาก 6.0× เป็น 7.2× EBITDA เพิ่มมูลค่าประมาณ 8 ล้านบาทเมื่อเทียบกับความคาดหวังเดิม

ขั้นที่ 2: การระบุกลุ่มผู้ซื้อเชิงกลยุทธ์และการเสนอขายสู่ตลาด (8 สัปดาห์)

ระยะการเสนอขาย (solicitation phase) เป็นช่วงที่สร้างแรงกดดันจากการแข่งขัน ผ่านการกำหนดเป้าหมายผู้ซื้ออย่างเป็นระบบ และการพัฒนาเอกสารการตลาดอย่างมืออาชีพ กระบวนการนี้มักสร้าง “ข้อเสนอแสดงความสนใจ” (expressions of interest) ที่มีคุณสมบัติเหมาะสมได้ประมาณ 3–7 ราย สำหรับทรัพย์สินที่มีการวางตำแหน่งทางธุรกิจดีอยู่แล้ว

กิจกรรมสำคัญในระยะการเสนอขาย ได้แก่

- Target map: กลุ่มโรงพยาบาล/เครือคลินิกในประเทศไทย (เพื่อเกิด Synergy) กลุ่มนักลงทุนเชิงกลยุทธ์ในอาเซียน กองทุน Private Equity และผู้ซื้อชาวต่างชาติที่คัดเลือกเป็นพิเศษซึ่งมีแผนด้าน FBA/BOI ชัดเจน

- Teaser & CIM: เอกสาร Teaser 1–2 หน้า และเอกสาร CIM 20–30 หน้า ที่เน้นนำเสนอแบรนด์ ค่า KPI (อัตราการคงอยู่ของลูกค้า, CLV/CAC) ศักยภาพรองรับผู้ป่วย และการปฏิบัติตามกฎระเบียบ

- Controlled outreach: การติดต่อเชิงรุกอย่างมีการควบคุมไปยังผู้ซื้อที่มีคุณสมบัติเหมาะสม 30–60 ราย ภายใต้ข้อตกลง NDA; เปิดเผยข้อมูลแบบเป็นชั้น ๆ; ปกป้องข้อมูลรายชื่อทีมแพทย์และค่าการตั้งค่า/ทรัพย์สินทางปัญญา (IP) ของเครื่องมือแพทย์

- Positioning: การวางตำแหน่งโดยอิงเศรษฐศาสตร์ของรายได้สมาชิก (membership economics) ผลลัพธ์การรักษา/อัตราภาวะแทรกซ้อน การดึงดูดกลุ่มนักท่องเที่ยวเชิงการแพทย์ และ playbook ที่สามารถขยายสาขาได้ (โมเดลยูนิตสำหรับสาขาใหม่)

กรณีศึกษา: คลินิกระดับกลางค่อนข้างบนแห่งหนึ่งในกรุงเทพฯ ดำเนินการประมูลแบบควบคุมไปยังผู้ซื้อเป้าหมาย 36 ราย มีการลงนาม NDA 11 ฉบับ และการเยี่ยมชมสถานที่ 7 ครั้ง ส่งผลให้ได้ข้อเสนอสูงสุดที่ 9.0× EBITDA เพิ่มขึ้นจากเดิม 7.0× หลังจากผู้ซื้อได้เห็นอัตราการใช้ห้องตรวจในระดับยูนิตและไม่พบปัญหาด้านกฎระเบียบเลย

ขั้นที่ 3: การรับข้อเสนอแสดงความสนใจ (Indications of Interest: IOIs) (4 สัปดาห์)

ระยะ IOI เป็นช่วงของการหารือเบื้องต้นเกี่ยวกับการประเมินมูลค่า และการคัดกรองคุณสมบัติผู้ซื้อ ทรัพย์สินคลินิกเสริมความงามที่มีการวางตำแหน่งดีโดยทั่วไปจะได้รับ IOI ประมาณ 3–7 ฉบับ โดยผู้ซื้อต่างชาติมักยื่นการประเมินมูลค่าสูงกว่าผู้ซื้อภายในประเทศประมาณ 15–20% อย่างต่อเนื่อง

กรอบการวิเคราะห์ IOI (IOI Analysis Framework):

- Valuation Range Analysis: เปรียบเทียบค่า multiple กับเกณฑ์มาตรฐานของตลาดและส่วนเพิ่มเชิงกลยุทธ์

- Compare structures: เปรียบเทียบโครงสร้างดีลแบบชำระเงินสดล้วน (cash) เทียบกับ earnout และการถือหุ้นส่วนน้อย (minority roll); จำลองเงินสุทธิที่ผู้ขายได้รับ (net proceeds) และความเสี่ยง ไม่ใช่ดูเพียงตัวเลข multiple ที่เสนอ

- Qualify certainties: ตรวจสอบหลักฐานแหล่งเงินทุน ประวัติการปิดดีลที่ผ่านมา แผน/ไทม์ไลน์ด้านกฎระเบียบ; ประเมินผลกระทบของแพ็กเกจ/นโยบายการคืนเงินต่อรายได้รอรับรู้ (deferred revenue)

- Management presentations: นำเสนอในมุมของการกำกับดูแลทางคลินิก (clinical governance) แนวทางปฏิบัติ (protocols) บันทึกการใช้เครื่องมือแพทย์ และแดชบอร์ดตัวชี้วัด KPI เพื่อลดการหักมูลค่าจากผู้ซื้อ (buyer haircut)

- Shortlist 2–3: คัดเลือกผู้เสนอหลัก 2–3 ราย โดยจัดอันดับตาม “ราคา × ความแน่นอนของดีล × ความซับซ้อน (FBA/BOI) × ภาระผูกพันหลังปิดดีล”

กรณีศึกษา: คลินิกแห่งหนึ่งในจังหวัดภูเก็ตได้รับ IOI ทั้งหมด 5 ฉบับ (ช่วง 5.8×–9.0×); ข้อเสนอที่ตัวเลขสูงสุดต้องแลกกับเงื่อนไข earnout จำนวนมากและความเสี่ยงด้าน FBL ผู้ขายจึงคัดเลือกข้อเสนอ 8.0× แบบชำระเงินสดทั้งหมด (all-cash SPA) จากเครือคลินิกในประเทศ และข้อเสนอ 8.6× ที่มี earnout เล็กน้อยจากผู้ซื้อเชิงกลยุทธ์ในภูมิภาคอาเซียนซึ่งมีประวัติการได้รับอนุมัติด้านกฎระเบียบชัดเจนแล้ว

ขั้นที่ 4: การรับหนังสือแสดงเจตจำนง (Letters of Intent: LOIs) (4 สัปดาห์)

การเจรจา LOI เป็นการกำหนดเงื่อนไขของธุรกรรมที่มีผลผูกพัน รวมถึงการประเมินมูลค่า โครงสร้างดีล และเงื่อนไขการปิดดีล ฐานข้อมูลธุรกรรมของเราชี้ให้เห็นว่า กิจการที่ได้รับ LOI หลายฉบับมักได้ส่วนเพิ่มมูลค่าเฉลี่ย 8–15% เมื่อเทียบกับกรณีที่มีผู้ยื่นข้อเสนอรายเดียว

กิจกรรมสำคัญในช่วง LOI ได้แก่

- Payment design: ชำระ 70–80% ณ วันปิดดีล; อีก 20–30% เป็น earnout ที่ผูกกับ KPI ด้านมาร์จิ้น (เช่น normalized gross margin รายได้จากสมาชิกที่ยังคงอยู่) แทนที่จะผูกกับปริมาณหัตถการ

- Exclusivity & milestones: ช่วงเวลาผูกขาด 45–60 วัน พร้อมกำหนดเส้นตายสำคัญ (ตรวจสอบสถานะการเงิน – financial DD ภายในวันที่ 30; ตรวจสอบใบอนุญาตภายในวันที่ 40; ร่าง SPA ฉบับแรกภายในวันที่ 45)

- Working capital & deferred revenue: กำหนด Target NWC; วางแนวทางการปฏิบัติต่อรายได้รอรับรู้ (deferred revenue) และหนี้สินจากแพ็กเกจที่ยังไม่ได้ใช้ ให้สอดคล้องกับกฎการยกเลิก/การคืนเงินภายใน 7 วัน

- Tax & structure: ให้ความสำคัญกับดีลแบบขายหุ้น (share sale – เสียเพียงอากรแสตมป์); ระบุกรอบการทำประกัน W&I เพื่อให้วงเงิน escrow อยู่ในระดับเหมาะสม

- Counteroffers: เจรจาปรับปรุงเงื่อนไขสำคัญ โดยใช้แต้มต่อจากการแข่งขันของผู้ยื่นข้อเสนอหลายราย

กรณีศึกษา: คลินิกย่านสุขุมวิทขนาด 8 ห้อง ปรับค่าเสนอเบื้องต้นจาก 8.2× เป็น 9.2× EBITDA ได้ โดยยอมรับ earnout 25% ที่ผูกกับรายได้สมาชิกที่ยังคงอยู่และมาร์จิ้น—ไม่ใช่จำนวนหัตถการ—ควบคู่กับการกำหนดวิธีปฏิบัติต่อหนี้สินจากการชำระล่วงหน้าอย่างชัดเจน ส่งผลให้แรงต้านจากฝั่งผู้ซื้อ (buyer pushback) ลดลง

ขั้นที่ 5: ดำเนินการตรวจสอบสถานะ (Due Diligence) (8–12 สัปดาห์)

การตรวจสอบสถานะ (due diligence) เป็นช่วงที่มีความเสี่ยงสูงที่สุดของธุรกรรม โดย 68% ของดีลซื้อขายธุรกิจคลินิกเสริมความงามที่ล้มเหลวจะยุติลงในขั้นตอนนี้ สาเหตุหลักของความล้มเหลว ได้แก่ ประเด็นด้านกฎหมาย/การปฏิบัติตามกฎระเบียบที่ไม่เคยเปิดเผยมาก่อน (41%) ความคลาดเคลื่อนทางการเงิน (27%) และข้อบกพร่องด้านการดำเนินงาน (23%)

กิจกรรมสำคัญ: การบริหารกระบวนการตรวจสอบสถานะอย่างรอบด้าน ครอบคลุมสายงานด้านการเงิน กฎหมาย เทคโนโลยี และกฎระเบียบ การจัดการและแก้ไขประเด็นปัญหา ตลอดจนการเตรียมการเจรจาสัญญาซื้อขายหุ้น/ทรัพย์สิน

กระแสงานในการตรวจสอบสถานะ (Due Diligence Work Streams):

- Financial/QoE: สร้างงบ EBITDA ช่วง 12 เดือนย้อนหลัง (LTM EBITDA) ขึ้นใหม่; กระทบยอดรายได้จาก CRM/EMR การคืนเงิน และส่วนของแพ็กเกจที่หมดสิทธิ์ใช้ (package breakage); ตรวจสอบความถูกต้องของการใช้ห้องตรวจและสัดส่วนแพทย์/บุคลากรทางคลินิก

- Regulatory & legal: ตรวจสอบใบอนุญาต/ความครอบคลุมของแพทย์ผู้อำนวยการ เอกสารสัญญาจ้างแพทย์ แบบฟอร์มยินยอม/บันทึกเหตุการณ์ไม่พึงประสงค์ และการปฏิบัติตามข้อกำหนดด้านโฆษณา

- Ops & devices: ตรวจสอบสมุดบันทึกการให้บริการเครื่องมือแพทย์ ใบรับรองการสอบเทียบ สถานะการรับประกัน และแผนลงทุนทดแทนสินทรัพย์ (replacement capex map)

- FBA/BOI/FBL: จัดทำเส้นทางและขั้นตอนสำหรับผู้ซื้อต่างชาติ; ยืนยันทะเบียนผู้ถือหุ้น การปฏิบัติตามข้อกำหนดของ DBD และแหล่งที่มาของเงินลงทุน

- Vendor DD (advantage): การตรวจสอบสถานะจากฝั่งผู้ขายล่วงหน้า เพื่อย่นระยะเวลาและป้องกันการต่อรองเปลี่ยนเงื่อนไข (re-trade) ภายหลัง

- Operational Assessment: วิเคราะห์การพึ่งพาบุคลากรหลัก การกระจุกตัวของกลุ่มลูกค้า และประเมินตำแหน่งการแข่งขันของกิจการ

กรณีศึกษา: คลินิกแห่งหนึ่งในจังหวัดเชียงใหม่เผชิญกับการต่อรองลดราคา 0.7 เท่า จากความไม่ชัดเจนเรื่องหนี้สินค้างจ่ายจากแพ็กเกจชำระล่วงหน้าและวิธีการคืนเงิน ภายในสี่สัปดาห์ คลินิกได้จัดกลุ่มลูกค้าที่ซื้อแพ็กเกจให้สอดคล้องกับกฎใหม่ ปรับแสดงรายการรายได้รอรับรู้ (deferred revenue) ใหม่ และสามารถรักษา multiple เดิมที่ 8.0 เท่าไว้ได้สำเร็จ

ขั้นที่ 6: การลงนามสัญญาซื้อขายและการปิดดีล (4 สัปดาห์)

การเจรจาข้อตกลงฉบับสุดท้ายต้องอาศัยการออกแบบโครงสร้างดีลที่ซับซ้อน เพื่อให้เกิดประสิทธิภาพด้านภาษีและการจัดสรรความเสี่ยงอย่างเหมาะสม ระยะนี้โดยทั่วไปใช้เวลาประมาณหนึ่งเดือน แต่อาจยืดออกไปหากต้องรอการอนุมัติจากหน่วยงานกำกับดูแลสำหรับผู้ซื้อต่างชาติ

กิจกรรมสำคัญในช่วงการปิดดีล ได้แก่

- SPA terms: ข้อกำหนดด้านการรับรองและการรับประกัน (reps/warranties) เกี่ยวกับการปฏิบัติตามข้อกำหนดทางคลินิก เครื่องมือแพทย์ ทรัพย์สินทางปัญญา (IP) และยอดเงินคงเหลือล่วงหน้า; กำหนด escrow 5–10% เป็นระยะเวลา 12–18 เดือน; ใช้ประกัน W&I ในกรณีดีลข้ามพรมแดน

- Adjustments: โครงสร้างแบบไม่มีเงินสด/ไม่มีหนี้สิน (cash-free/debt-free); การปรับยอดเงินทุนหมุนเวียนสุทธิ (NWC) และรายได้รอรับรู้ (deferred revenue) ให้ถูกต้อง; นโยบายการตัดรับรู้แพ็กเกจที่ไม่ได้ใช้ (breakage policy) อย่างชัดเจน

- Regulatory filings: การแจ้งแพทย์ผู้อำนวยการ การยื่นเอกสารเปลี่ยนแปลงผู้ถือหุ้น/เจ้าของกิจการ ขั้นตอนด้าน FBA/BOI/FBL (หากเกี่ยวข้อง)

- Handover: มาตรการจูงใจให้ทีมแพทย์อยู่ต่อ การย้ายข้อมูลการจองคิว การเปลี่ยนผ่านผู้ให้บริการ/ซัพพลายเออร์ และการรักษาความต่อเนื่องของปฏิทินการตลาด

- ประสานงาน การโอนเงิน การโอนใบอนุญาต และการสื่อสารกับลูกค้า

กรณีศึกษา: คลินิกขนาดใหญ่แห่งหนึ่งในกรุงเทพฯ ปิดดีลขายหุ้นที่มูลค่า 9.0× EBITDA โดยมี escrow 8% และประกัน W&I; ยอด NWC และรายได้รอรับรู้ถูกปรับและชำระเสร็จสิ้นภายใน T+10 วันทำการ ใบอนุญาตได้รับการปรับปรุงตามกำหนด และแพทย์/บุคลากรทางคลินิก 95% ยังคงอยู่ต่อผ่านโบนัสช่วงเปลี่ยนผ่าน

ปัจจัยที่ช่วยเพิ่มมูลค่ากิจการ

การเตรียมความพร้อมก่อนการขายเชิงกลยุทธ์ในภาคธุรกิจคลินิกเสริมความงามของประเทศไทยสามารถช่วยยกระดับค่า EBITDA multiple และทำให้มูลค่ากิจการ (enterprise value) สูงขึ้นอีกประมาณ 20–45% เมื่อดำเนินการได้อย่างถูกต้อง ตัวอย่างด้านล่างนี้สรุปปัจจัยคันโยกที่มีผลมากที่สุดในมิติด้านการเงิน การดำเนินงาน และกฎระเบียบ

- รายได้ประจำและระบบสมาชิก (Recurring Revenue & Memberships): รายได้มากกว่า 40% มาจากสมาชิก/แพ็กเกจชำระล่วงหน้า สามารถเพิ่มค่า EBITDA multiple ได้อีกประมาณ +0.5–1.0 เท่าจากฐานเดิม

- อัตรากำไรที่ปรับให้เป็นปกติ (Normalized Margins: QoE): อัตรากำไร EBITDA ที่ปรับให้เป็นปกติ 20–35% ซึ่งผ่านการตรวจสอบตามมาตรฐาน TFRS และการตรวจสอบคุณภาพกำไร (QoE) รองรับการได้ multiple ในควอร์ไทล์บน

- การรักษาฐานผู้ป่วยและตัวชี้วัด LTV/CAC (Patient Retention & LTV/CAC): อัตราการกลับมาใช้บริการใน 12 เดือนมากกว่า 60% และค่า LTV/CAC มากกว่า 4.0 ช่วยลดความเสี่ยงของประมาณการในอนาคตและรองรับการคิดราคาพรีเมียม

- ทำเลกรุงเทพฯ / เมืองท่องเที่ยว (Bangkok / Tourist Hub Locations): ทำเลในโซนกรุงเทพฯ ชั้นดี ภูเก็ต และสมุย ได้ส่วนเพิ่มจากทำเล (location premium) อีกประมาณ +15–20%

ศักยภาพและการใช้ประโยชน์ด้านคลินิก (Clinical Capacity & Utilization): รายได้ต่อห้องหัตถการในระดับสูงและประสิทธิภาพการทำงานของแพทย์ที่พิสูจน์ได้ ช่วยสนับสนุน “เรื่องเล่า” ด้านการขยายสาขาในอนาคต

มูลค่าที่วัดได้ของการมีที่ปรึกษา M&A มืออาชีพ

การใช้บริการที่ปรึกษา M&A มืออาชีพช่วยสร้างมูลค่าที่จับต้องได้ ผ่านการเพิ่มมูลค่ากิจการ เร่งระยะเวลาดำเนินการ และเพิ่มอัตราการปิดดีล การวิเคราะห์ธุรกรรมมากกว่า 240 ดีลของเราพบว่า กระบวนการขายที่นำโดยที่ปรึกษาให้ อัตราการปิดดีลสำเร็จ 80% เทียบกับเพียง 40% ในกรณีที่เจ้าของขายเอง พร้อมทั้งสร้างส่วนเพิ่มของมูลค่ากิจการ (valuation premium) อีก 10–30% โดยมีค่าเฉลี่ยราว 20% ของมูลค่าที่เพิ่มขึ้น

ดังที่แสดงในรูปที่ 3 ที่ปรึกษามืออาชีพช่วยสร้างประโยชน์หลักสามประการ ได้แก่

- อัตราความสำเร็จสูงกว่า: ดีลที่ดำเนินการโดยที่ปรึกษามีโอกาสปิดสำเร็จมากเป็นสองเท่า (อัตราการปิดดีล 80% เทียบกับ 40%) เป็นผลจากการเตรียมความพร้อมอย่างรอบด้าน การคัดกรองผู้ซื้อที่มีคุณสมบัติเหมาะสม และการจัดการแก้ไขปัญหาเชิงรุก

- ปิดดีลได้เร็วกว่า: กระบวนการแบบมืออาชีพช่วยลดระยะเวลาปิดดีลลงราว 25% โดยดีลที่มีที่ปรึกษานำการขายใช้เวลาเฉลี่ย 8–9 เดือน เทียบกับมากกว่า 12 เดือนสำหรับการขายที่เจ้าของดำเนินการเอง

- มูลค่ากิจการสูงกว่า: ธุรกิจคลินิกเสริมความงามที่ขายผ่านที่ปรึกษาสามารถได้มูลค่าสูงกว่าปกติ 10–30% (ส่วนเพิ่มเฉลี่ย 20%) ซึ่งแปลงเป็นรายได้สุทธิเพิ่มขึ้นเป็นเงินหลายล้านบาทสำหรับเจ้าของกิจการ

Max Solutions โดดเด่นด้วยการให้บริการแบบบูรณาการ ที่ผสานความเชี่ยวชาญด้าน M&A เข้ากับความเชี่ยวชาญเฉพาะด้านกฎหมายและบัญชี ผ่านความร่วมมือกับสำนักงานถนอมศักดิ์ทนายความและการบัญชี ซึ่งมีประสบการณ์ด้านกฎหมายธุรกิจไทยมากกว่า 50 ปีในการจัดการดีลที่มีความซับซ้อน

รูปแบบบริการแบบบูรณาการนี้ให้ข้อได้เปรียบหลายประการ ได้แก่

- ความเชี่ยวชาญเชิงลึกด้านกฎระเบียบของประเทศไทย ครอบคลุมการดำเนินการตาม FBA, PDPA และการวางโครงสร้างภาษีให้มีประสิทธิภาพ

- เครือข่ายผู้ซื้อที่ครอบคลุมทั้งในประเทศและต่างประเทศ

- การออกแบบโครงสร้างดีลอย่างเป็นระบบเพื่อให้ได้รับผลตอบแทนสุทธิหลังหักภาษีสูงสุด

- การบริหารจัดการธุรกรรมแบบครบวงจร ตั้งแต่ขั้นเตรียมความพร้อมจนถึงการปิดดีล

บทสรุป

ตลาดคลินิกเสริมความงามของไทยมอบโอกาสยอดเยี่ยมสำหรับการออกจากธุรกิจที่ดำเนินการได้อย่างมีประสิทธิภาพ โดยมีปัจจัยพื้นฐานการฟื้นตัวหลังโควิดที่แข็งแกร่ง การท่องเที่ยวเชิงการแพทย์ที่เติบโตอย่างรวดเร็ว และเกณฑ์อ้างอิงด้านการประเมินมูลค่าที่ชัดเจน การคาดการณ์การเติบโตของตลาดจาก 76.5 พันล้านบาท (ปี 2025) เป็น 114 พันล้านบาท (ปี 2030) ส่งผลให้ความต้องการจากผู้ซื้อสำหรับสินทรัพย์คุณภาพเพิ่มสูงขึ้น

ความสำเร็จต้องอาศัยการเตรียมการอย่างพิถีพิถันผ่านการทำให้คุณภาพกำไร (QoE) เป็นมาตรฐาน การกำหนดตำแหน่งเชิงกลยุทธ์ที่ให้ความสำคัญกับตัวชี้วัดรายได้ประจำ คำแนะนำจากผู้เชี่ยวชาญตลอดกระบวนการขาย 6 ขั้นตอน และการนำพาผ่านกฎระเบียบของไทยอย่างเชิงรุก สำหรับเจ้าของคลินิกที่กำลังพิจารณาการขาย การใช้ที่ปรึกษา M&A มืออาชีพให้ผลลัพธ์ที่เหนือกว่า: การประเมินมูลค่าสูงขึ้น 10–30% อัตราความสำเร็จมากขึ้น 2 เท่า และการปิดดีลเร็วขึ้น 30%

รูปแบบการให้คำปรึกษาแบบบูรณาการของ Max Solutions—ผสานความเชี่ยวชาญด้าน M&A เข้ากับประสบการณ์ด้านกฎหมายมากกว่า 50 ปีของสำนักงานถนอมศักดิ์ทนายความและการบัญชี และการปรับแต่งบัญชีอย่างครอบคลุม—ช่วยให้ได้ผลลัพธ์ที่เหมาะสมที่สุด ขณะนำทางผ่านกรอบกฎระเบียบที่ซับซ้อนของไทย สำหรับธุรกรรมทางการเงินที่มักสำคัญที่สุดครั้งหนึ่งในอาชีพของเจ้าของคลินิก การมีผู้แทนมืออาชีพช่วยสร้างผลตอบแทนจากการลงทุน (ROI) ที่โดดเด่น พร้อมทั้งเพิ่มความมั่นใจในการปิดธุรกรรมให้สูงสุด.

คำถามที่พบบ่อย (FAQs)

ถาม: คลินิกเสริมความงามของฉันมีมูลค่าเท่าไร?

ตอบ: การประเมินมูลค่าขึ้นอยู่กับขนาด ทำเล ความสามารถทำกำไร และลักษณะการดำเนินงาน เกณฑ์โดยรวมสำหรับปี 2025: คลินิกขนาดเล็ก (รายได้ < THB 10M): 3–5× EBITDA หรือ 0.3–0.6× รายได้; คลินิกระดับกลาง (รายได้ THB 10–50M): 5–7× EBITDA หรือ 0.8–1.2× รายได้; คลินิกขนาดใหญ่/เครือข่าย (รายได้ > THB 50M): 8–10× EBITDA หรือ 1.5–2.5× รายได้ ทำเลกรุงเทพฯ มักได้พรีเมียม 15–20% รายได้ประจำจากสมาชิกภาพช่วยเพิ่มตัวคูณ EBITDA พื้นฐานอีก 0.5–1.0×

ถาม: กระบวนการขายใช้เวลานานเท่าใด?

ตอบ: เมื่อมีที่ปรึกษา M&A มืออาชีพ ระยะเวลาธุรกรรมเฉลี่ย 8–9 เดือน ครอบคลุม 6 ขั้นตอน: Preparation (1 เดือน) → Solicitation (2 เดือน) → IOI (1 เดือน) → LOI (1 เดือน) → Due Diligence (3 เดือน) → Closing (1 เดือน) การขายที่เจ้าของดำเนินการเองเฉลี่ย 12–14+ เดือน และมีอัตราความสำเร็จต่ำกว่ามาก (40% เทียบกับ 80%)

ถาม: ผู้ซื้อต่างชาติสามารถซื้อคลินิกของฉันได้หรือไม่?

ตอบ: ได้ แต่มีข้อจำกัดด้านกฎระเบียบ พระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว (FBA) ของไทยจำกัดการถือหุ้นส่วนใหญ่ของต่างชาติในธุรกิจด้านสุขภาพ โดยต้องใช้ทางใดทางหนึ่ง: (1) หุ้นส่วนไทยถือหุ้น ≥51% โดยนักลงทุนต่างชาติถือหุ้นส่วนน้อย; (2) อนุมัติ Foreign Business License (FBL); หรือ (3) การส่งเสริมการลงทุน BOI ที่อนุญาตให้ต่างชาติถือหุ้นได้ 100% นักลงทุนเชิงกลยุทธ์ต่างชาติมักเสนอการประเมินมูลค่าสูงกว่าผู้ซื้อในประเทศ 15–20% สำหรับสินทรัพย์ชั้นดี แม้จะมีความซับซ้อนด้านกฎระเบียบก็ตาม

ถาม: การเตรียมการแบบใดช่วยเพิ่มราคาขายของฉันได้สูงสุด?

ตอบ: ตัวขับเคลื่อนมูลค่าหลัก: (1) Normalize EBITDA ด้วยการตัดสิทธิประโยชน์ส่วนตัวของเจ้าของ—ให้ได้อัตรากำไร 20–35%; (2) สร้าง รายได้ประจำจากสมาชิกภาพ (เป้าหมาย >40%); (3) จัดทำหลักฐาน การคงอยู่ของผู้ป่วย (เหมาะสมที่ >60%); (4) ให้มั่นใจว่า ปฏิบัติตามกฎระเบียบ (ใบอนุญาต การคุ้มครองผู้บริโภค); (5) ใช้ระบบ CRM/EMR; (6) ทำ การตรวจสอบ QoE ก่อนขาย ขั้นตอนเหล่านี้โดยทั่วไปเพิ่มมูลค่าการประเมิน 15–20%

ถาม: ทำไมควรใช้ที่ปรึกษา M&A แทนการขายเอง?

ตอบ: ข้อมูลชี้ว่าที่ปรึกษาส่งมอบผลลัพธ์ได้ดังนี้: (1) การประเมินมูลค่าสูงขึ้น 10–30% ผ่านการประมูลเชิงแข่งขัน; (2) อัตราความสำเร็จมากขึ้น 2 เท่า (80% เทียบกับ 40%) ด้วยการเตรียมการที่เหมาะสม; (3) ปิดดีลเร็วขึ้น 30% ด้วยกระบวนการที่มีโครงสร้าง แบบจำลองแบบบูรณาการของ Max Solutions (M&A + กฎหมายโดย สำนักงานถนอมศักดิ์ทนายความ + การบัญชี) ช่วยให้ปฏิบัติตามกฎระเบียบ เข้าถึงผู้ซื้อ และได้โครงสร้างดีลที่เหมาะสม—ROI มักอยู่ในช่วง 200–400%+

รายการอ้างอิง

Arokago. (2025, February 27). Thailand’s cosmetic surgery and aesthetic business expected to grow 2.8% in 2025, reaching 76.5 billion baht. https://www.arokago.com/news/thailands-cosmetic-surgery-and-aesthetic-business-expected-to-grow-28-in-2025-reaching-765-billion-baht

Chameleon Pharma Consulting. (2025). The future of aesthetic medicine in Thailand: Market insights, consumer shifts, and growth to 2040. https://www.chameleon-pharma.com/the-future-of-aesthetic-medicine-in-thailand-market-insights-consumer-shifts-and-growth-2040/

Data Bridge Market Research. (2025). Thailand medical aesthetics market size, trends and forecast to 2032. https://www.databridgemarketresearch.com/nucleus/thailand-medical-aesthetics-market

Grand View Research. (2025). Thailand aesthetic medicine market size, share report, 2030. https://www.grandviewresearch.com/industry-analysis/thailand-aesthetic-medicine-market-report

International Trade Administration. (2025, August 1). Thailand aesthetics medicine market intelligence. https://www.trade.gov/market-intelligence/thailand-aesthetics-medicine

Market Research Future. (2025). Thailand dermal fillers market size, growth report 2035. https://www.marketresearchfuture.com/reports/thailand-dermal-fillers-market-44023

Mergr. (2025). Navis Capital Partners acquires Nitipon Clinic. https://mergr.com/navis-capital-partners-acquires-nitipon-clinic

Ministry of Public Health, Thailand. (2007). Thailand health profile 2005-2007. https://spd.moph.go.th/wp-content/uploads/2023/04/ThaihealthProfileE2007.pdf